MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

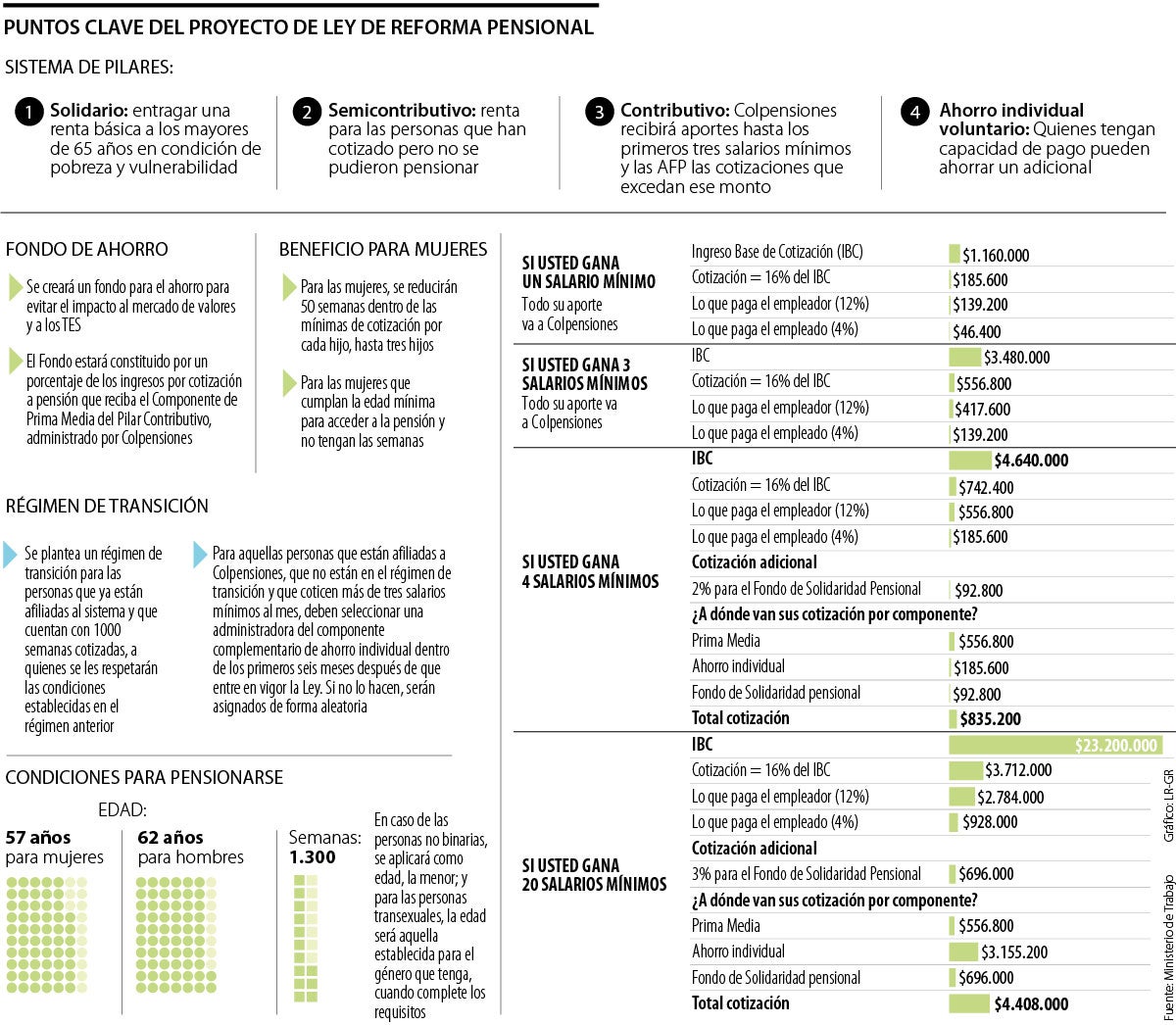

Las condiciones no cambian para quienes ya tienen 1.000 semanas cotizadas. El documento plantea un sistema de cuatro pilares

El Gobierno radicó el proyecto de ley con el que busca reformar el sistema pensional. Si usted ya lleva más de 18 años cotizando continuadamente, es decir, ya suma 1.000 semanas o más, no verá cambios en la forma en que se liquida su pensión, pues se establece un régimen de transición.

De lo contrario, y de aprobarse la reforma, cambiará la forma en la que se calcula su mesada y hasta aumentaría su cotización si gana más de cuatro salarios mínimos. Le contamos sobre los cambios.

Con este proyecto se busca pasar de un modelo de regímenes a uno de cuatro pilares: solidario, contributivo, semicontributivo y de ahorro individual.

En el contributivo estarían todas las personas afiliadas al sistema y Colpensiones recibirá los aportes de los tres primeros salarios mínimos legales mensuales vigentes cotizados. Mientras que las Administradoras de Fondos de Pensiones (AFP) recibirán las cotizaciones que excedan esos montos hasta los 25 smlmv.

Para aquellas personas que están afiliadas a Colpensiones, que no están en el régimen de transición y que coticen más de tres salarios mínimos al mes, deben seleccionar una administradora del componente complementario de ahorro individual dentro de los primeros seis meses después de que entre en vigor la Ley. Si no lo hacen, el serán asignados de forma aleatoria.

En el pilar semicontributivo, se entregará una renta a aquellas personas que no se pudieron pensionar, pero que tienen semanas cotizadas en Colpensiones o ahorros en su cuenta individual en las AFP.

El solidario sería para todas las personas mayores de 65 años en situación de pobreza y vulnerabilidad, quienes recibirían una renta mensual, por encima de la línea de pobreza, pero menos de los $500.000 que había propuesto inicialmente el presidente, Gustavo Petro.

El último pilar, de ahorro voluntario, busca que las personas con mayor capacidad adquisitiva ahorren con este mecanismo para obtener una mejor pensión.

Cabe mencionar que los parámetros para reconocer la pensión de vejez se mantienen, así: cumplir la edad, de 57 años para las mujeres y de 62 para los hombres; y 1.300 semanas cotizadas. Se agregó que, en caso de las personas no binarias, se aplicará como edad, la menor; y para las personas transexuales, la edad será aquella establecida para el género que tenga, cuando complete los requisitos.

Cotizaciones

La cotización a pensión en el pilar contributivo se va a mantener en 16% del Ingreso Base de Cotización, tal como está reglamentado hoy. De este total, en un principio, 75% lo aportará el empleador y 25% el trabajador.

Los que tengan ingresos de más de cuatro salarios mínimos tendrán a su cargo un aporte adicional. Hoy ese aporte es de 1% y subiría a 2% sobre su base de cotización, que se destinarán al Fondo de Solidaridad Pensional.

A partir de los 16 salarios mínimos, se hará un aporte adicional al anterior, así: de 16 a 17 smlmv de 0,2% para quedar en 2,20%; de 17 a 18 smlmv 0,4% a 2,40%; de 18 a 19 smlmv 0,6% a 2,6%; de 19 a 20 smlmv 0,8% a 2,80%, y superiores a 20 smlmv de 1% a 3%.

Así mismo, los pensionados que reciban una mesada de entre 10 y 20 salarios mínimos contribuirán 2% al Fondo de Solidaridad Pensional, para la subcuenta de subsistencia. Y los que devenguen más de 20 smlmv, contribuirán con 3%. Antes este porcentaje estaba en 1% y 2%.

Ilustrando las cifras, si usted gana cuatro salarios mínimos, su aporte inicial a pensión será de $742.400 (16%), de los cuales $556.800 irían al componente de prima media (que se divide en el dinero que va al fondo común de vejez, a gastos de administración y a seguros previsionales) y $185.600 al de ahorro individual (va a la cuenta individual del afiliado, gastos de administración y 1% al Fondo de Ahorro del pilar contributivo). A esa cotización debe agregarle un 2% adicional sobre el IBC, unos $92.800, que irían al Fondo de Solidaridad Pensional. Eso quiere decir que el empleado termina pagando 33% de la cotización y el empleador, un 67%.

En otro caso, si usted devenga más de 20 salarios mínimos mensuales, su aporte inicial a pensión sería de $3,71 millones (16%), de los cuales $556.800 van al componente de prima media y $2,78 millones al de ahorro individual. Adicionalmente, debe hacer un aporte de 3% del IBC ($696.000). En este caso, el aporte total del empleado sería de 36%.

“Sí se está afectando la capacidad del ahorro privado y eso es un tema importante, porque de entrada Colombia es un país que tiene bajos niveles de ahorro”.

“Con lo plateado en la reforma, los fondos privados se convertirán en unos administradores de ahorro con fines pensionales. Se eliminarán sus siete modalidades de pensión”.

Discusiones del articulado

Para los expertos, una de las discusiones del proyecto girará en torno al tope de cotizaciones en Colpensiones, pues 87% de la población en Colombia gana menos de tres mínimos. Anif, por ejemplo, propone que el tope máximo sea de un salario mínimo en el componente de la Prima Media. “De alguna manera, sí se está afectando la capacidad del ahorro privado y eso es un tema importante, porque de entrada Colombia es un país que tiene bajos niveles de ahorro, y en un escenario como el que se está planteando en la reforma, eso se seguirá profundizando”, dice el vicepresidente de Anif, Anwar Rodríguez.

Mientras que para Julio Romero, economista jefe de Corficolombiana, “parece un hecho que tendremos un sistema de pilares. Si es así, creo que lo mejor sería un umbral de 1 o 1,5 salarios mínimos de lo que va a Colpensiones”.

En los últimos días se presentaron manifestaciones y bloqueos en Puerto Gaitán, Meta, que incluso irrumpieron en las plantas, lo que puso en riesgo a los trabajadores

Para duraciones cortas (menos de dos horas), se iniciará con una tarifa para automóviles de $800 y de $600 para las motocicletas

La Junta Directiva informó que iniciará el proceso formal de selección de su sucesor, asegurando "una transición ordenada y enmarcada en los más altos estándares de gobernanza

{kind=link}