MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Jonathan Malagón, presidente de Asobancaria. Foto: La República

Agregue a sus temas de interés

Entre los puntos que aún preocupan están el aumento del pasivo pensional y el saber cómo será el diseño del Fondo de Ahorro

Durante el Foro LR, 'Efectos macroeconómicos de la reforma pensional', Jonathan Malagón, presidente de Asobancaria, se refirió a los puntos que ve positivos y a mejorar del proyecto de ley que ya radicó el Gobierno ante el Congreso.

Entre lo positivo, destacó que el diseño que se plantea del sistema, el aumento acelerado en la cobertura y la mejora en la progresividad.

En el primer punto, del diseño, señaló que con el sistema de pilares se elimina el arbitraje. Además, está la creación del fondo de ahorro público, con lo que se reduce el impacto en el mercado de capitales; y que, también se innova en mecanismos de protección, por la posibilidad de pensión anticipada, además de la adopción del enfoque de género, con los beneficios en semanas para las madres que no alcanzan las condiciones de pensión.

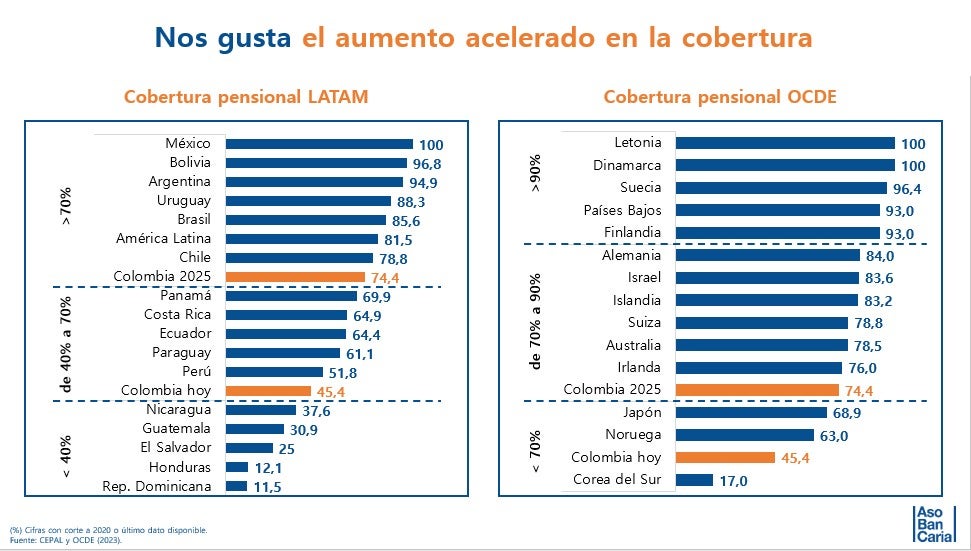

El segundo elemento positivo tiene que ver con la cobertura. Para Malagón, el país no ha avanzado en cobertura en los últimos 1o años y con la reforma hará un aumento. "De aquí a 2025 daríamos el salto que no hemos sido capaces de dar en los últimos años", dijo.

A 2025 se prevé una cobertura de 74,4%, mientras que hoy es de 45,4%. Esto llevaría a que Colombia esté en el segundo bloque dentro de los países de la Ocde, en el grupo con una cobertura entre 70% y 90%.

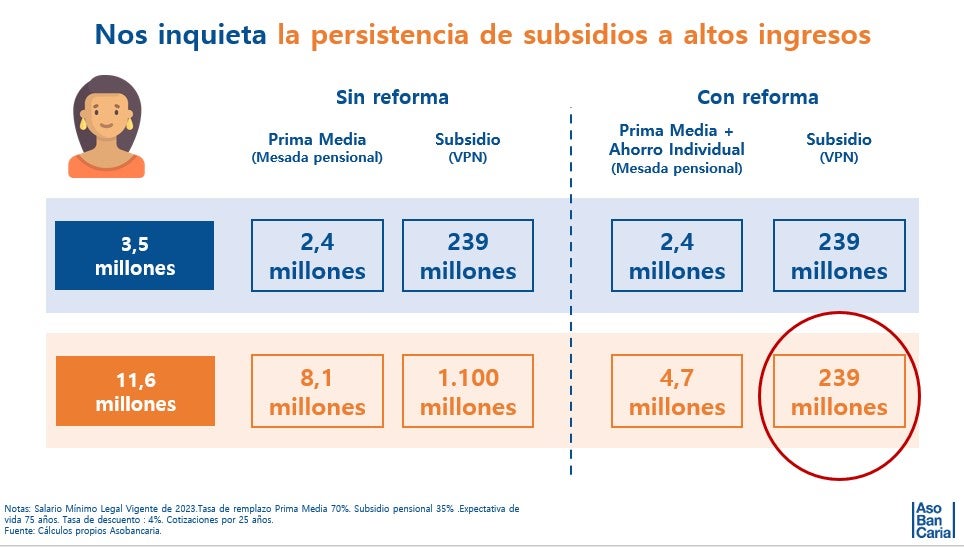

Malagón también resaltó como positivo que se mejora la progresividad, en términos de subsidios a las altas pensiones. Puso como ejemplo el caso de una mujer que durante su vida cotizó por $3,5 millones y una que lo hizo por $11,6 millones. En el primer caso, en el sistema actual, en Colpensiones, se le entregaría un subsidio de $239 millones y, en el segundo, uno de $1.100 millones.

Mientras que con la reforma, el subsidio para la persona que gana $3,5 millones sería el mismo ($239 millones), pero la que gana $11,6 millones recibiría solo $239 millones en subsidios, por el tope de cotizaciones de tres salarios mínimos que se planteó en la reforma.

"Entonces ya no le estaríamos entregando más al que gana más. Este es un gran salto como sociedad", resaltó Malagón.

Entre las cosas que le inquietan al gremio están, por un lado, el aumento del pasivo pensional. Malagón se refirió al debate sobre cuál es realmente el tamaño del pasivo pensional con la reforma, pues unas son las cifras que da el Ministerio de Hacienda, otras las de Anif y otras las de Fedesarrollo. "Lo increíble es que estamos hablando de la misma cosa y los valores son totalmente distintos".

¿A qué se deben las diferencias entre las cifras? Por un lado está la tasa de interés con la que se valoren los números, por lo que, según Malagón, es probable que se estén usando tasas diferentes. Lo segundo es qué se debe contabilizar como pasivo, "ese debate nos modifica por completo el tamaño". Por ejemplo, está el tema del umbral de cotizaciones que irían a Colpensiones, pues las cifras son diferentes si el umbral es de un salario mínimo o de tres.

"Para la estabilidad macro, el tamaño del pasivo pensional es una señal valiosa del mercado, que se ve exacerbada por la consolidación demográfica y el aumento en la tasa de dependencia. Vale la pena pensarse en el debate del Congreso de la República si queremos la camisa S, la XL, o si, de pronto, una que esté en la mitad, la M, que puede ser la de dos salarios mínimos, que se puede ajustar a un pasivo pensional que sea menos peligroso", dijo el presidente de Asobancaria.

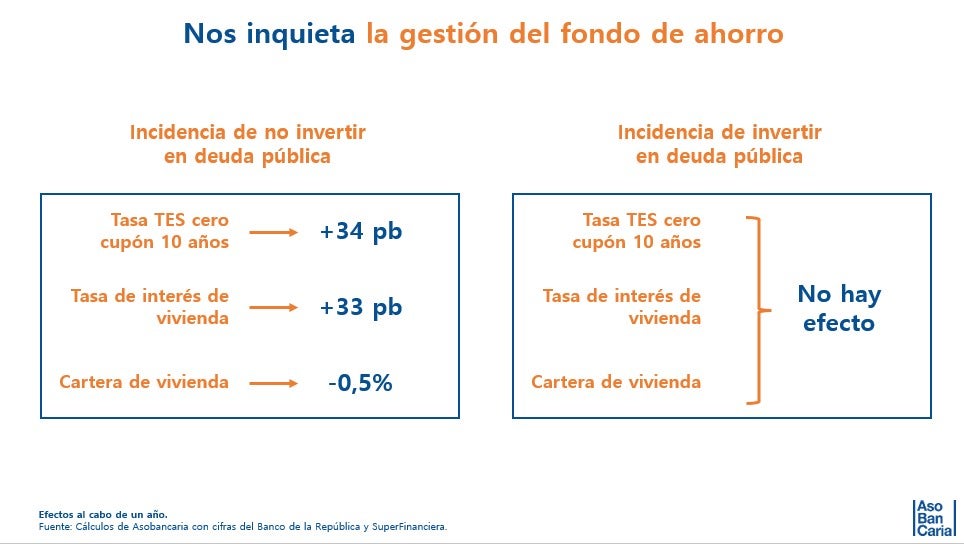

Por el lado del Fondo del Ahorro, resaltó que su creación es un logro, pues los recursos no se utilizarían como gasto corriente, pero es clave saber cómo ese ahorro apalancará la inversión. "Cómo se gestiona el fondo no se reglamenta en el proyecto de ley, para eso están las reglamentaciones posteriores, pero es clave que se dé tranquilidad sobre qué viene en la reglamentación".

Y añadió que "podríamos tener una caída en el stock de vivienda de medio punto porcentual, en los costos de financiamiento de largo plazo. Pero si los recursos se invierten y siguen en el mercado de capitales, el impacto se minimizaría".

Como último punto que preocupa está la persistencia de subsidios altos, pues aunque se baje el tope de cotizaciones en Colpensiones a tres salarios mínimos, la idea es que aquel que gane menos reciba más, no que el subsidio en Colpensiones sea el mismo tanto para los que ganan un salario mínimo como para los que ganan $100 millones.

"Tal como está el proyecto, no importa lo que gane la gente, recibe lo mismo. Entonces ya por lo menos no estamos en el peor de los mundos de darle más a quién más tiene, pero no hemos dado el salto a darle más al que gana menos, eso implica revisar los subsidios a los que ganan más de tres. ¿Por qué como sociedad estamos subsidiando la pensión de una persona que gana más de $100 millones?, sobre eso se pueden pensar algunos ajustes, como que para los ingresos altos, 100% del ahorro estén en los regímenes privados, lo que eliminaría el subsidio".

de Comercio")

La ministra de Comercio dijo que la relación con China no es nueva y que su potenciación es parte del proyecto de diversificación de mercados

Nelson Castañeda, presidente ejecutivo de Campetrol alertó sobre la actualidad del mercado de gas, señaló que en las previsiones hay aumentos en la importación

El jefe de Estado informó que China mostró interés por la cebolla colombiana, por lo que resaltó que es una oportunidad más

{kind=link}