MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Reforma pensional del Gobierno tendrá un costo de hasta $54 billones por cada año

Agregue a sus temas de interés

El ministerio de hacienda entregó el aval fiscal del proyecto, pero no convenció a analistas ni exministros. Carf también comentó

Con un cálculo preciso del tiempo, este martes por la tarde, mientras se desarrollaba la plenaria de la Cámara de Representantes, el Ministerio de Hacienda entregó el -esperado- aval fiscal de la reforma pensional.

Un visto bueno que, según los expertos, deja más sombras que luces, acerca de si el país puede soportar las cuentas fiscales de este nuevo sistema.

Al mismo tiempo, el Comité Autónomo de la Regla Fiscal, Carf, que está adscrito a esta cartera económica, también entregó un balance sobre las cuentas fiscales del texto, buscando esclarecer las dudas del mismo.

José Manuel Restrepo, director de la Universidad EIA, entregó un análisis de los documentos, en el que señaló que, combinándolos, se estima que la reforma pensional tenga un costo entre 3% y 3,6% del PIB, lo cual representaría entre $45 billones hasta $54 billones adicionales de gasto. “Es algo así como cuatro reformas tributarias adicionales”, señaló en una publicación en su cuenta de X.

La tesis estima que el pilar solidario, le costará al país 0,3% del PIB; mientras el régimen semicontributivo sería entre 0,2% y 0,8% del PIB y el sistema contributivo sería de 2,5% del PIB.

“Nada de esto está en el Marco Fiscal de Mediano Plazo, Mfmp, ni en el Marco de Gasto a Largo Plazo, Mgmp”, aseguró Restrepo, exministro de Hacienda del Gobierno Duque.

A través de este aval fiscal, el Gobierno reconoce los costos que tendría reformar todo el sistema pensional colombiano. Lo hace a través de dos escenarios de supuestos, en 2070 y 2100.

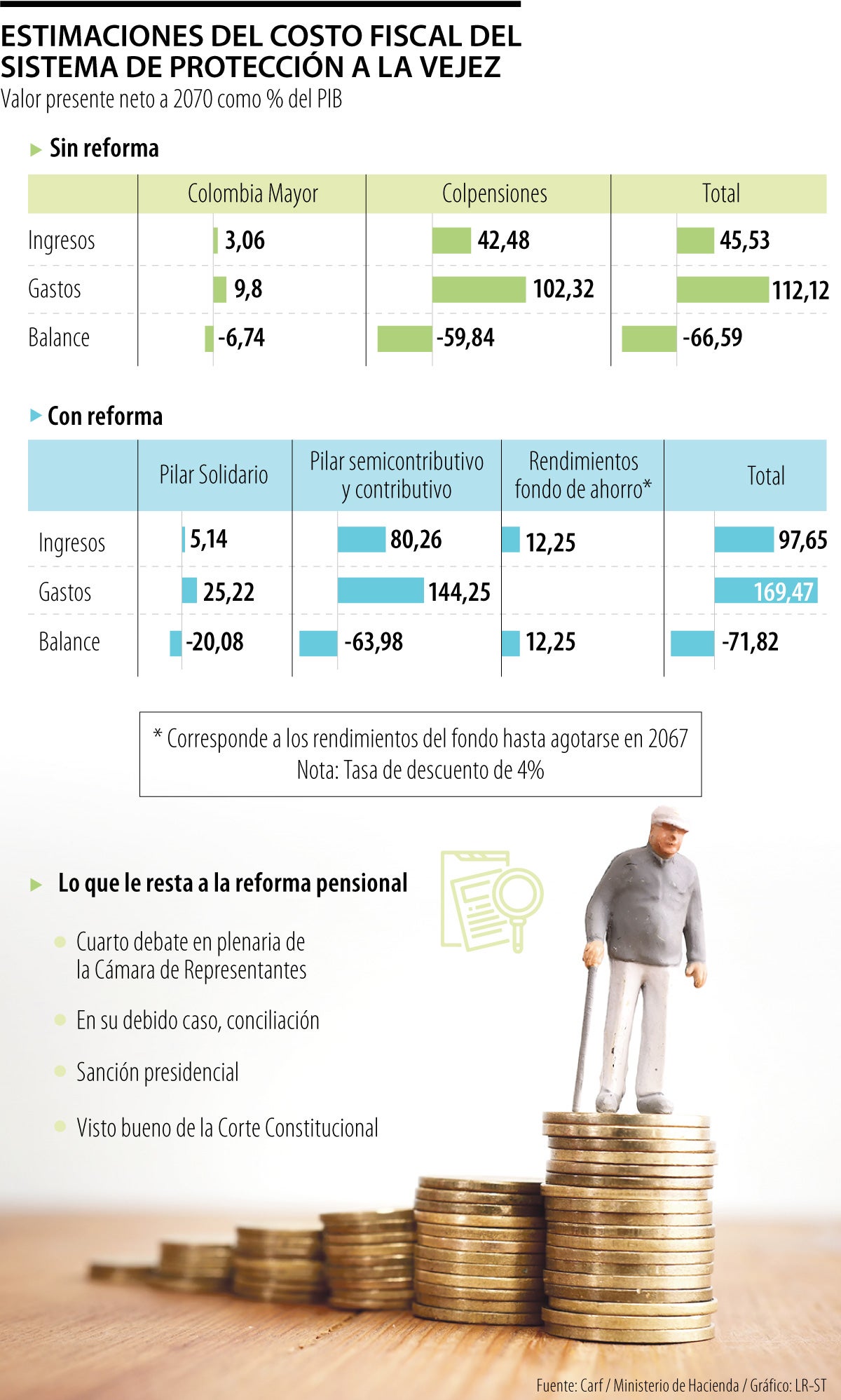

En las cuentas del Ministerio de Hacienda, de cara a 2070 y sin reforma, el sistema pensional tendría un costo de 66,59% del PIB, es decir, justo con los planes de Colombia Mayor y Colpensiones. Este gasto se elevaría hasta 71,82% del PIB en caso de aplicarse la reforma, alrededor de $1.000 millones.

No obstante, en el hipotético caso de 2100, el gasto del sistema sería de 87,67% del PIB en caso de no haber reforma y se elevaría hasta 121,13% del producto interno bruto.

“Como se mencionó anteriormente, hasta 2067 el único impacto fiscal de la reforma provendría del esfuerzo adicional asociado al pilar solidario”, señaló la cartera económica en este informe de aval fiscal.

A partir de esta fecha, el agotamiento del fondo del ahorro del pilar contributivo, subiría el impacto fiscal como necesidad del Gobierno de cumplir con los compromisos pensionales de los ciudadanos.

Oliver Pardo, director del Observatorio Fiscal de la Universidad Javeriana, aseguró que, con este aval fiscal, el Ministerio de Hacienda reconoce que hay un impacto fiscal negativo de la reforma pensional.

“Los jóvenes terminarán pagando esto con más aportes a pensión, con otra reforma tributariao con otra reforma pensional. El Congreso debe hacer un análisis”.

"El aval fiscal del Ministerio de Hacienda reconoce que hay un impacto negativo de la reforma pensional. En particular, una vez entre en vigencia la reforma”

“En particular, una vez entre en vigencia la reforma, habrá un costo fiscal de entre 0,2 y 0,3 puntos del PIB de aquí hasta el año 2070. Sin embargo, a partir del año 2070, ese costo fiscal se dispara a 1,8 puntos del PIB, explicado por el agotamiento del fondo de ahorro del pilar contributivo”, apuntó Pardo.

En sus cálculos recientes, el Carf aseguró que este fondo se agotaría antes, en 2062, lo cual implicaría que la Nación deba transferirle más recursos a Colpensiones, que estaría valorado en 2,5% anuales del PIB.

"Es decir, estamos pasando a la siguiente generación el mayor costo de la reforma, quienes tendrán que pagar con mayores cotizaciones e impuestos las pensiones de los actuales cotizantes. Bajo este concepto, la reforma no es sostenible y, como el mismo gobierno ha reconocido, en 15 años se va a requerir hacer otra reforma que reconozca el cambio demográfico que hace insostenible el régimen de prima media (menos jóvenes y mas adultos mayores)", sentenció por su parte Julio Romero, economista jefe de investigaciones económicas de Corficolombiana.

Este estudio del comité técnico también plantea que para subsanar este fallo y extender la vida del fondo, se deben aplicar las cuentas generacionales.

El documento sostiene que, a pesar de abrir esta posibilidad en el último debate, todavía el Gobierno no ha definido su uso. El estudio del comité técnico también contempla que, con las cuentas generacionales y un umbral de 2,3 salarios mínimos, sería ideal para aumentar el acervo del ahorro nacional.

Pardo también coincidió con esta propuesta. “La introducción de subcuentas generacionales generaría un “suavizamiento” del costo fiscal. En vez de tener un costo relativamente bajo que se dispara en el 2070, tendríamos un costo fiscal un poco más alto a partir de la entrada en vigencia de la reforma, pero no un descalador fiscal en el año 2070”, argumentó el analista económico.

Al cierre de 2024 las acreencias con las clínicas y hospitales ascendió a $20,3 billones, de este monto, 55,3% es cartera vencida

Señalaron que la independencia del Emisor, junto a "una efectiva coordinación con el Gobierno", son pilares fundamentales de la estabilidad económica

La empresa financiera anticipa que el ciclo de relajación monetaria podría comenzar con un recorte de 50 puntos básicos

{kind=link}