MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

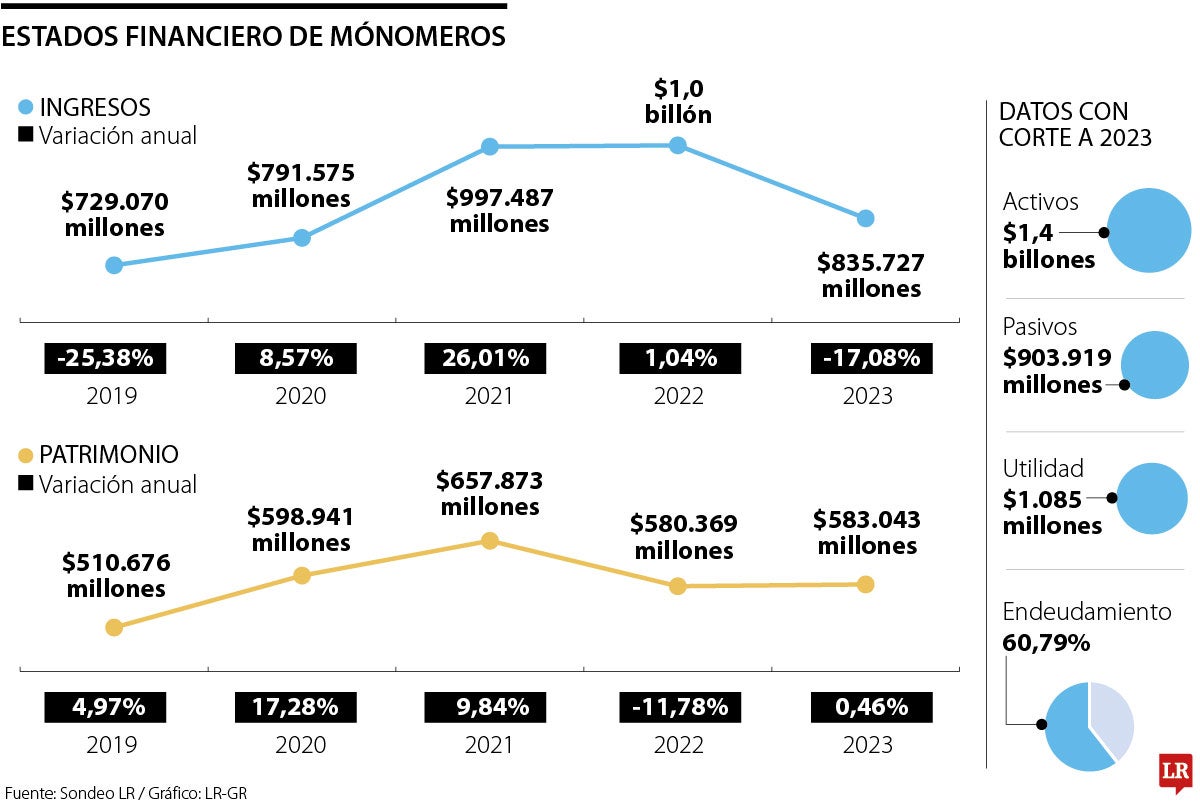

Los estados financieros de Monómeros, con corte a 2023.

Agregue a sus temas de interés

Ante la posible venta, los estados financieros muestran unos ingresos que promedian $872.171 millones desde 2019. El año pasado la empresa cayó 17% en ventas

Monómeros alcanzó una participación de 40% en el negocio de los fertilizantes durante sus cinco décadas de existencia. Y pese a las turbulencias que ha enfrentado por los vaivenes políticos, sus ingresos promedian unos $872.171 millones durante los últimos cinco años.

Con corte a 2023, la empresa arrojó una utilidad de $1.085 millones y es jugadora de un sector que dejó clara su relevancia una vez estalló la guerra entre Rusia y Ucrania, en 2022, causante de una escasez global en insumos clave para el agro, como la urea.

Desde 2019, su patrimonio, valorado en $583.043 millones, creció 14% y se perfila como una inversión atractiva para los potenciales adquirentes, por ello, el valor del posible traspaso es una incógnita que, desde ya, intriga a curiosos y a verdaderos interesados. Todo esto, en el marco de un renglón que tiene a jugadores de la talla de Yara, compañía noruega con operación en más de 60 países.

Monómeros tiene entre sus ventajas competitivas su ubicación en Barranquilla, que le permite despachar y recibir insumos con más agilidad y depende menos de materia prima importada para su producción.

Según el método de valoración basado en enterprise value sobre Ebitda (EV/Ebitda), la empresa tendría un valor actual de entre $125.630 millones y $195.330 millones, teniendo en cuenta que el EV/Ebitda para las empresas químicas diversificadas es de 7,39 veces y para las químicas básicas de 11,49 veces. Vale aclarar que el precio varía de acuerdo con el ejercicio que se escoja y la cifra final, en caso de aprobarse la venta, tendría que definirla una banca de inversión.

“La privatización de Monómeros implicará el encarecimiento de los productos agrícolas en nuestros países. Además obligará a nuestros campesinosa depender de productos extranjeros”.

“Monómeros importa urea a Colombia no propiamente desde Venezuela y tampoco es más barata. Decir que su privatización tendrá efectos negativos en el agro no es cierto”.

¿Si Monómeros es productiva y posee la mayor cuota de mercado entre sus pares en Colombia, por qué el Gobierno de Venezuela quiere salir de ella? Parece que la elección de Donald Trump cambia el escenario para sus propietarios, quienes ya observaron en el pasado como el mandatario electo de los estadounidenses tiene una postura más estricta frente al oficialismo y sus fuentes de ingresos.

La flexibilización de las sanciones a Monómeros, por parte de la Oficina para el Control de Bienes y Activos Extranjeros del Departamento del Tesoro (Ofac, por sus siglas en inglés), va hasta junio de 2025, y Nicolás Maduro, probablemente, buscaría anticiparse a futuras dificultades frente a la operación o enajenación de ese activo, que actualmente hace parte del portafolio de Pdvsa.

Al presentar la auditoría fiscal para 2023, el encargado del reporte, Rafael Enrique Hernández, incluyó un párrafo de énfasis en el que detalló que “la compañía revela restricciones para el acceso a líneas de crédito de largo plazo (...)” y tal como lo registró: “la compañía ha realizado proyecciones, contemplando inclusive la ausencia de nuevas opciones de financiamiento externo”.

De acuerdo con el revisor, aunque Monómeros considera esa ausencia de apalancamiento como el escenario menos probable, la casa matriz afirmó que está dispuesta a darle apoyo financiero. O sea, el flujo de efectivo sería inverso: la empresa no entregaría recursos sino que los absorbería.

El presidente Gustavo Petro envió una carta a su homólogo venezolano, Nicolás Maduro, en la que expresó su desacuerdo frente a una posible venta de esta compañía pues, según escribió, la privatización implicará el encarecimiento de los productos agrícolas en nuestros países”.

Romero estuvo al frente de la compañía durante siete años

El valor de la vivienda indexado al salario mínimo ha aumentado la brecha financiera que los hogares deben cubrir, haciendo cada vez más difícil el cierre financiero

A pesar de que la filial de Enel anunció su intención de adquirir los activos en Colombia de la compañía mexicana, desistió de continuar con el proceso en la SIC

{kind=link}