MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El tema de las pensiones es el mayor desafío pensional en la región. Por eso, LR le trae este Anuario Ripe con datos como el número de cotizantes por país, los regímenes que funcionan en cada nación y cómo se realizan las asesorías.

Agregue a sus temas de interés

La mujer promedio en América Latina y el Caribe tenía 6,5 hijos en 1950 y, en 2050, tendrá únicamente dos

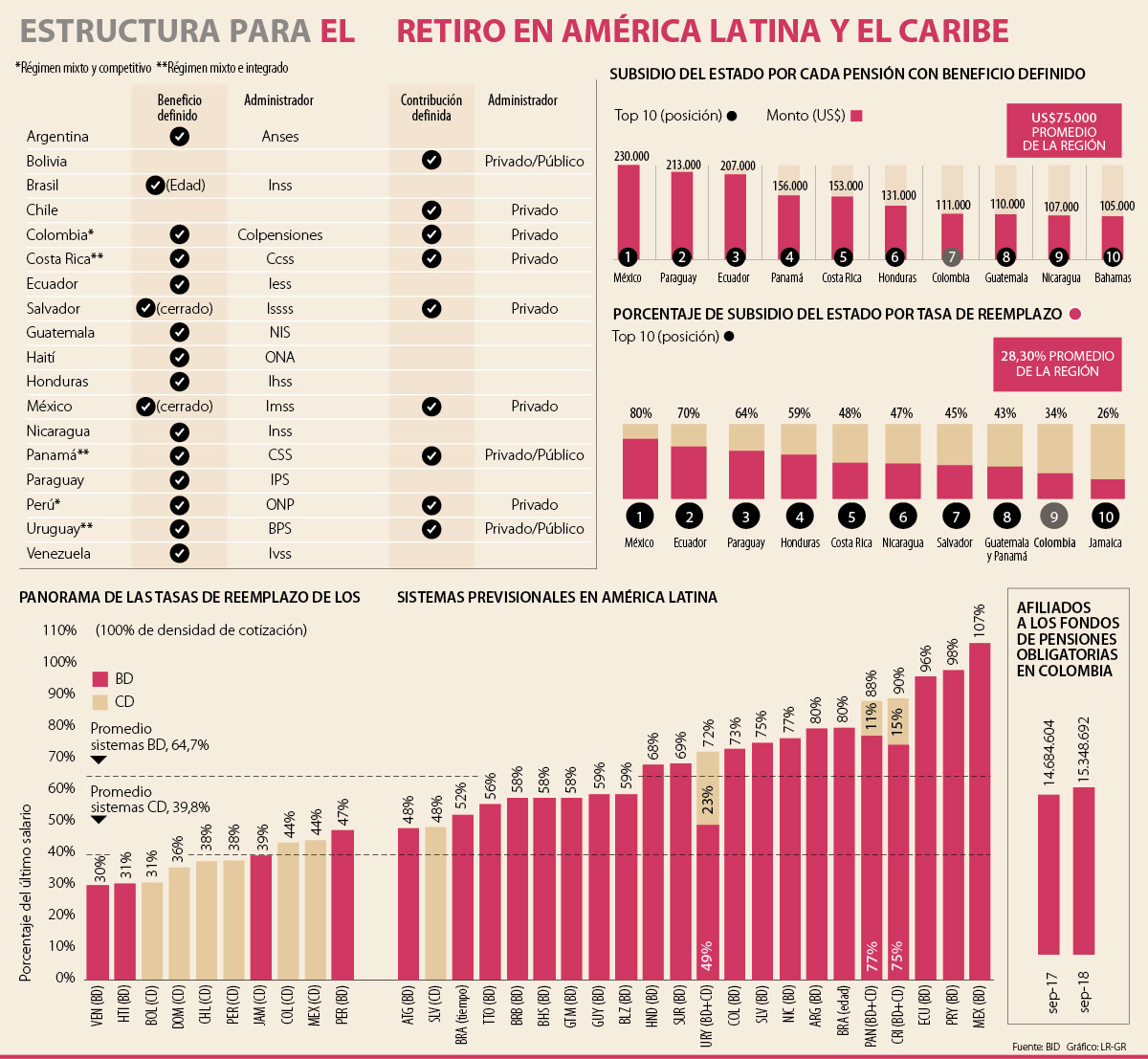

La estabilidad fiscal y macroeconómica de un país depende, en buena medida, de su sistema pensional. De ahí se deriva la preocupación de que se lleven a cabo varias reformas en Latinoamérica, tema central del anuario de la Red Iberoamericana de Prensa Económica (Ripe), que abarca nueve de los principales diarios económicos de Iberoamérica: La República (Colombia), Diario Financiero (Chile), Gestión (Perú), El Observador (Uruguay), El Economista (México), 5 Días (Paraguay), Expansión (España), Valor (Brasil) y El Mundo (Venezuela).

Además, una pensión adecuada genera un alto nivel de bienestar que termina favoreciendo a varias generaciones; algo que puede no estar ocurriendo en la región donde, según el más reciente estudio del Banco Interamericano de Desarrollo (BID), solo 52,8% de los trabajadores está cotizando y donde, además, según los investigadores del organismo multilateral, se avizoran importantes problemas de sostenibilidad financiera por el envejecimiento de la población.

No solo es evidente el problema que genera la informalidad, que hace que la mitad de las personas no estén cotizando constantemente y con esto los regímenes no sean sostenibles, sino el hecho de que el envejecimiento de la población puede estar cambiando varias variables que hacían que hasta el momento no hubiera grandes dificultades en los regímenes de beneficio definido o de prima media, que operan en 25 de 28 países de la región.

Según un análisis de Eduardo Cavallo y Tomás Serebrisky para el BID, la mayor preocupación en este punto proviene de que la mujer promedio en América Latina y el Caribe tenía 6,5 hijos en 1950 y, en 2050, tendrá únicamente dos, cambiando la distribución de la pirámide y creando que en un futuro no haya los suficientes jóvenes cotizando para que con ese dinero se puedan mantener las pensiones de los jubilados. A esto se suma que, durante el mismo periodo, la esperanza de vida en la región de los 65 años actuales crecerá nueve años.

“En Colombia la expectativa de vida es de 73 años, pero cada cuatro años aumenta un año, lo que cambia las variables demográficas”

“Solo para dar una cifra. La expectativa de vida al nacer en Colombia está en 73 años en la actualidad, pero cada cuatro años se está aumentando en un año ese número, eso implica que debemos repensar y rediseñar los sistemas y herramientas de ahorro para el futuro, porque las variables demográficas están cambiando de manera dramática y van a seguirlo haciendo con los avances de la tecnología y la ciencia”, explicó Juan David Correa, presidente de Protección.

El directivo también señaló que estos cambios en la longevidad hacen que las personas, las empresas y los gobiernos deban empezar a entender los riesgos de manera diferente y no centrarse únicamente en cambiar ciertos parámetros. “Por ejemplo, una persona de 65 años, hace un tiempo, parecía un adulto mayor, pero hoy ha cambiado la situación y esta persona tiene una capacidad productiva más alta”, agregó Correa, para explicar que dentro de las discusiones de reforma pensional hay que tener en cuenta que “antes se trabajaba 25 años para posiblemente descansar 20 años y hoy estamos haciendo una vida laboral de 25 años para vivir 30 o 35 más; por lo que es necesario actualizar el sector”. Sobre este punto el más reciente informe: “Panorama de las Pensiones: América Latina y el Caribe”, liberado por la Organización para la Cooperación y el Desarrollo Económicos (Ocde) señaló que en las discusiones también se debe incluir la variable de la edad de jubilación, donde esta “debe estar vinculada” a la esperanza de vida

para así “garantizar la viabilidad” y la cobertura de los pensionados en la región.

En este sentido también se ha pronunciado Asofondos que explica que el país envejecerá a una tasa de 25% para 2050, lo que hacer que el régimen de prima media no sea sostenible y deba ser analizado si se tiene en cuenta que desde ya se extinguió el bono demográfico que teníamos. Esto ha generado que en la mayoría de países, que están bajo el esquema de Beneficio Definido, el gobierno esté teniendo que incurrir en altos subsidios que presionan la caja, con el agravante que “los trabajadores de mayores ingresos pueden llegar a recibir mayores subsidios en montos absolutos. Estimamos que el trabajador que gana tres salarios medios tendría que recibir US$133.000 (por encima de sus aportes capitalizados a 3,5%) para financiar su pensión, frente a US$63.000 del trabajador que recibe tres cuartos de un ingreso medio”, explicó el BID, que en el estudio también agregó que “el subsidio promedio en la región subirá del actual promedio de US$75.000 a US$93.000 por persona entre 2015 y 2050, y a US$117.000 en 2100. Es decir, por cada año de inacción, el subsidio promedio en la región sube US$494 por cada participante en el esquema”.

Con estas cifras, Correa agregó que no es momento de alargar la discusión y que hay propuestas sobre la mesa detalladas y bien estructuradas, para que las reformas se realicen de manera inmediata, “más si se tiene en cuenta que tocaría sumar los años de transición antes de empezar a ver los resultados”.

Entre las propuestas, los expertos detallan que se debe analizar un modelo que tenga mayor cobertura, que sea sostenible, y que sea equitativo; buscando que los subsidios se entreguen a quienes sí los necesitan y no como ocurre en la actualidad, donde se estima que de cada $100 que se entregan $95 se hace a niveles cuatro y cinco de ingresos.

Para el BID también será importante que los sistemas de ahorro individual analicen cómo subir las tasas de reemplazo que hoy en día ponen en tela de juicio su sostenibilidad social.

La tasa de reemplazo media en sistemas de beneficio definido

Según el análisis del BID, la tasa de reemplazo promedio en los 25 países de la región que usan el sistema de Beneficio Definido es de 64,7%. Es decir, un trabajador promedio pasa de un ingreso laboral de $100 a uno pensional de $64,7, siendo México bajo este sistema el que más beneficios entrega. Por su parte, la tasa de reemplazo media en los sistemas de contribución definida es de 39,8%.

Mucho se ha discutido sobre los problemas que enfrenta el Sistema de Pensiones de Colombia, en especial lo relativo a las deficiencias e iniquidades que genera Colpensiones.

Para dar mayor liquidez, Maduro involucró al petro como su moneda de salvación

La meta del Gobierno es tener en cuenta a todos los actores dentro del nuevo proyecto y mejorar la calidad del sistema pensional.

{kind=link}