MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

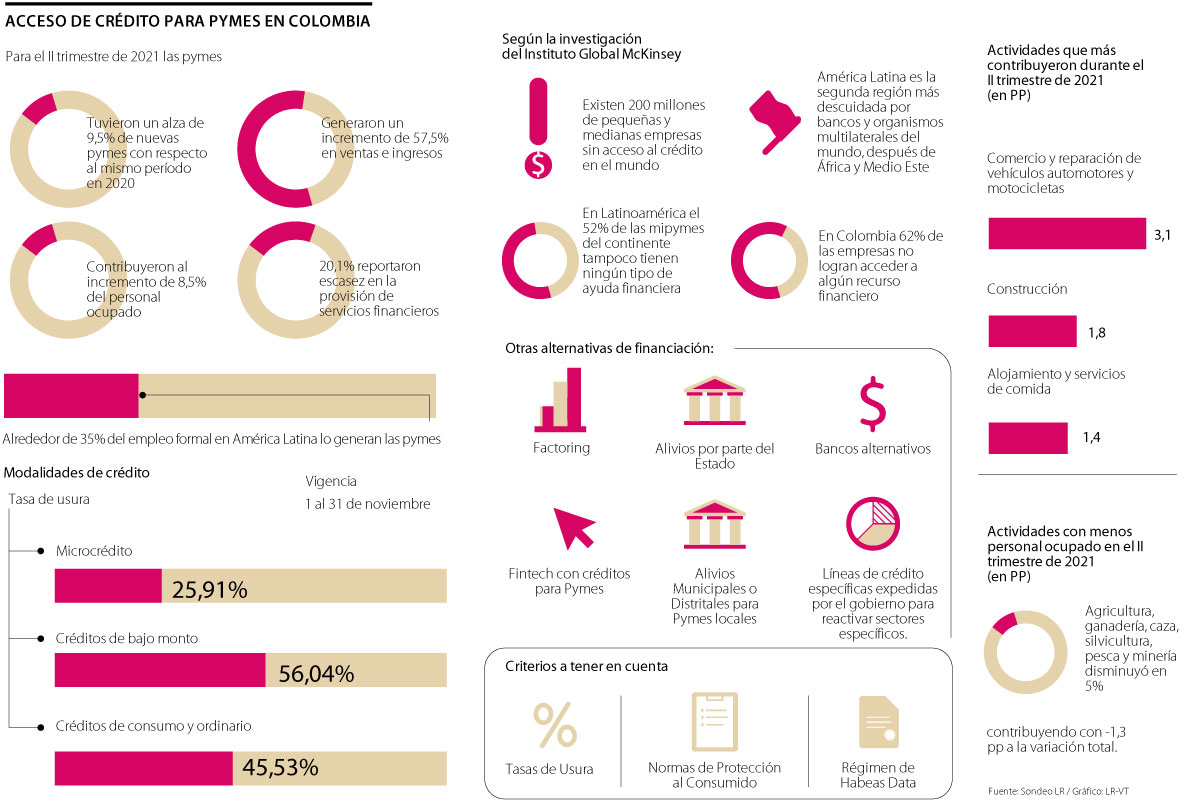

De acuerdo con el Dane, durante el segundo trimestre de 2021 hubo un incremento de 9,5% en la cantidad de nuevas Pyme en el país con respecto al mismo período en 2020

Información del Dane, durante el segundo trimestre de 2021, evidenció que hubo una evolución en las principales variables económicas de los micronegocios en el país, donde incluso se presentó un alza de 9,5% de nuevas Pyme creadas con respecto al mismo período en 2020; cifra que contribuyó al incremento de 8,5% y 57,5% de personal ocupado y de ventas e ingresos, respectivamente.

Parte de este avance, según han explicado los expertos, viene de una mejor y mayor oferta de servicios financieros que han buscado impulsar el desarrollo de los micronegocios. Ahora, acá señalan que aún se puede mejorar mucho más la oferta que se entrega.

La Encuesta Periódica de Micronegocios (Emicron) demostró que entre mayo y julio de 2021, un 20,1% de los micronegocios en el país reportó escasez en la provisión de servicios financiero, cifra que ha descendido desde diciembre de 2020. Ahora, en cuanto a las Pyme en general el reto sigue siendo grande, ya que por ejemplo, la CAF, evidenció en un estudio que entregó en agosto que los créditos a las Pyme, como porcentaje de la cartera de préstamos, representan aproximadamente la mitad del total en los países de la Ocde, y en los emergentes como Colombia no superan 26%.

Datos de una investigación del Instituto Global McKinsey reveló que en el mundo hay 200 millones de pequeñas y medianas empresas que no tienen acceso a servicios de crédito. Por su parte, en Latinoamérica 52% de las MiPyme del continente tampoco tienen ningún tipo de ayuda financiera, convirtiéndose en la segunda región más descuidada por bancos y organismos multilaterales, después de África y Medio Este, donde hay 35 millones de medianas y pequeñas empresas sin alternativas de financiamiento.

En Colombia el panorama es similar. Las Pyme se enfrentan a un escenario de poca oferta crediticia y altos costos en intereses, donde solo 38% de las empresas logran ser acreedoras de recursos financieros, según el estudio.

Opciones del mercado

Juan Alejandro Saldarriaga, CEO de Bimbau, explicó que a menudo, las Pyme están expuestas a mayores tasas por la falta de experiencia crediticia, la cual se asume como un factor de mayor riesgo para la banca tradicional. Sin embargo, “acá, hemos encontrado tasas desde 7%, que es relativamente buena, hasta 10% y 11%, dependiendo del objetivo para el que se requiera”.

También se han dado propuestas desde la banca, como la de Bancolombia, que indicó que cuenta con una metodología de precios para atender a los clientes Pyme que permite, a través del conocimiento del cliente y sus necesidades referentes a su ciclo de negocio y plazo del crédito, entregar precios competitivos, ofreciendo tasas desde IBR+1,5%. También señalaron que tiene opciones de financiación para atender necesidades de capital de trabajo, tanto con recursos propios como con líneas de descuento, inversión de activos o capital, proyectos sostenibles, y facilidades para atender su cadena productiva.

“Bancolombia tiene para sus clientes cupos aprobados a través de procesos automáticos por $3,6 billones”, señalaron.

Como estas, han surgido otras soluciones de financiamiento para las empresas que quieren crecer, pero no cuentan con el soporte financiero tradicional.

Erick Rincón, director de Colombia Fintech, explicó que para aquellas Pyme diferentes a las vigiladas por la Superintendencia Financiera, es posible otorgar créditos bajo las modalidades de microcrédito, crédito de consumo ordinario y crédito de bajo monto. No obstante, para saber cuál de las opciones es más conveniente deben contemplarse las Tasas de Usura, las normas de Protección al Consumidor y el Régimen de Habeas Data.

Rincón se refirió a las condiciones de cada modalidad indicando que en microcrédito, el monto máximo por préstamo es de 25 salarios mínimos mensuales, que equivalen a $22,7 millones en 2021; mientras que en los créditos de bajo monto, el cupo máximo es hasta de cuatro SMLMV u ocho si es autorizado por la SFC. Por su parte, los créditos de consumo ordinario permiten el libre consumo de los deudores, permitiendo financiar la adquisición de cualquier producto o servicio sin definiciones.

Alrededor del 35% del empleo formal en América Latina lo generan las Pyme

De acuerdo con el Banco de Desarrollo de América Latina, alrededor del 35% del empleo formal en el continente lo generan las Pyme. Sin embargo, esto no es algo exclusivo de la región, si se tiene en cuenta que en Europa estas compañías aportan 37% de los puestos de trabajo formales. Asimismo al analizar su contribución a la economía como porcentaje del PIB, en América Latina apenas aportan 20%, mientras que en los países europeos proporcionan poco más de 35%. Debido a esto, expertos coinciden que necesario elevar su productividad con mejores oportunidades de acceso al crédito.

")

Ese desafío requiere que el Estado continúe sus esfuerzos con el fin de reducir el costo país y generar las condiciones para que las Pyme desarrollen procesos de innovación

Programas piratas son los que mayor riesgo cibernético generan a las compañías

La empresa señaló que los nuevos modelos buscan dar economía en consumo de gasolina y mantenimientos

{kind=link}