MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Cada vez más la inclusión financiera está asociada al desarrollo del ecosistema fintech tanto en Colombia como en el mundo

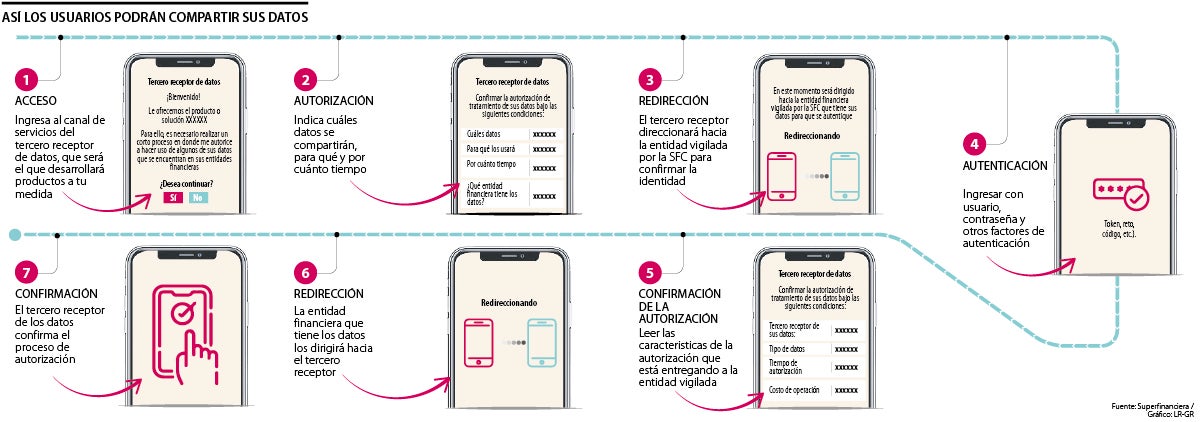

Proceso del Open Data

Agregue a sus temas de interés

Las fintechs de crédito digital y las entidades financieras tradicionales al disponer de mayor acceso a fuentes de datos alternativas, podrán ofrecer productos de crédito a personas que tienen una limitada trayectoria en el sistema financiero

Con la llegada del Open Data o Datos Abierto, la democratización del acceso al historial financiero de los clientes tiende a aumentar aún más la competitividad del sector, porque los grandes bancos, ya no tendrán el ingreso exclusivo a esta información como venía sucediendo.

Ahora actores como las fintechs y otros players, podrán conocer el perfil de cada cliente, evitando de esta forma fraudes y direccionando mejor sus acciones de marketing, aumentando su conversión en ventas; y garantizando el acceso de más personas a los diferentes segmentos de servicios y productos que tienen.

Según Martín Piqueras, profesor de OBS Business School y Experto en Estrategia Digital en Gartner, la utilización de Open Data sirve a los bancos y a las fintechs, para realizar estudios de mercado, conocer demografías e información estadística generalmente publicada por organismos públicos y con ello dedicarse a vender determinados productos financieros a ciertos sectores y en específicos momentos a un precio u otro.

En cuanto a las fintechs, los datos abiertos les pueden ser útiles para analizar demografías, potenciales clientes o tendencias macroeconómicas y con ello diseñar soluciones que puedan ser de utilidad para sus posibles mercados.

“La explotación de estos datos deja de ser una buena táctica para entender al cliente o esos casos de uso de este y poder diseñar productos más adecuados en función de lo que indican los datos y no de una idea o intuición”, precisa Piqueras.

En general, los Datos Abiertos se refiere a la práctica que habilita el acceso y uso de datos de los consumidores, más allá de los transaccionales o del mundo estrictamente financiero, para que las fintechs o, incluso, las instituciones financieras tradicionales les ofrezcan productos que respondan a sus necesidades de manera más adecuada.

“Las fintechs utilizan la tecnología para ofrecer productos y servicios especializados a los consumidores financieros. Es por esto, que pueden responder mejor a las demandas de los consumidores”.

“En el entorno de banca la utilización de Open Data, sirve a los bancos y a las fintechs para realizar estudios de mercado y para conocer información estadística generalmente publicada por organismos públicos para poder vender determinados productos financieros”.

“En consecuencia, el Open Data permite que las fintechs accedan a información para ofrecer productos a la medida de las necesidades de los consumidores que han estado tradicionalmente excluidos del sistema financiero y sobre los cuales hay muy poca información. Lo anterior, impide que puedan acceder a productos financieros que les generen bienestar”, observa Gabriel Santos García, presidente ejecutivo de la Asociación Colombiana de Empresas de Tecnología e Innovación Financiera (Colombia Fintech).

Con la habilitación de Open Data, las fintechs van a poder usar información de fuentes de datos alternativos para ofrecer productos aún más especializados. En ese sentido, les permitirá seguir brindando estos servicios con más fuentes de información, lo que puede generar que Colombia avance en inclusión crediticia, estima Santos.

Cabe destacar, que en Colombia el esquema de Datos Abiertos permitirá que, al momento de ofrecer productos financieros como créditos, las fintechs, puedan acceder a datos provenientes de los hábitos de pago y el detalle de las líneas de telefonía móvil que tienen las personas naturales.

¿Cómo el open data va a potencializar las fintech?

El open data sin duda, va a potencializar a las fintechs, pero más allá de eso, va a fortalecer la inclusión financiera y, especialmente, la crediticia. Con un mayor acceso a fuentes de datos alternativas, las fintechs de crédito digital y las entidades financieras tradicionales van a poder ofrecer productos de crédito a personas que tienen una limitada trayectoria en el sistema financiero.

Cumple seis años de experiencia en el mercado colombiano desarrollando soluciones a la medida en materia de pagos digitales

El presidente de la compañía, José Fernando Vélez, explicó que planean darle impulso a este nuevo producto, además del botón y el link de pago

La tasa de uso de créditos de esta fintech es superior a 80%, tras facilitar financiamiento a más de 600 MiPyme

{kind=link}