MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El acceso al crédito formal es uno de los principales retos para el sector bancario cuando se habla de inclusión financiera, puse aún muchos colombianos siguen teniendo que acudir a la ilegalidad, donde hasta su vida puede estar en riesgo

Entre 2022 y 2023 el acceso al crédito disminuyó

Agregue a sus temas de interés

Un informe de Banca de las Oportunidades y TransUnion reveló que la inclusión crediticia de los adultos en nuestro país es de 51%, pero aún estamos lejos de la meta

El acceso al crédito formal es el principal reto de inclusión financiera que tiene Colombia. Aunque recientemente un informe de Banca de las Oportunidades y TransUnion reveló que la inclusión crediticia de los adultos en nuestro país es de 51%, aún estamos lejos de la meta que la industria bancaria se planteó, que es llegar a niveles entre 70% y 75% a finales de esta década. Nos hemos propuesto -de aquí a 2030- que cerca de 10 millones de adultos puedan contar con un crédito.

Teniendo en mente este mayúsculo reto, pues el tramo que falta para cumplir la meta es el más inclinado y difícil de alcanzar, resulta necesario revisar las barreras que impiden que más personas accedan a un crédito formal.

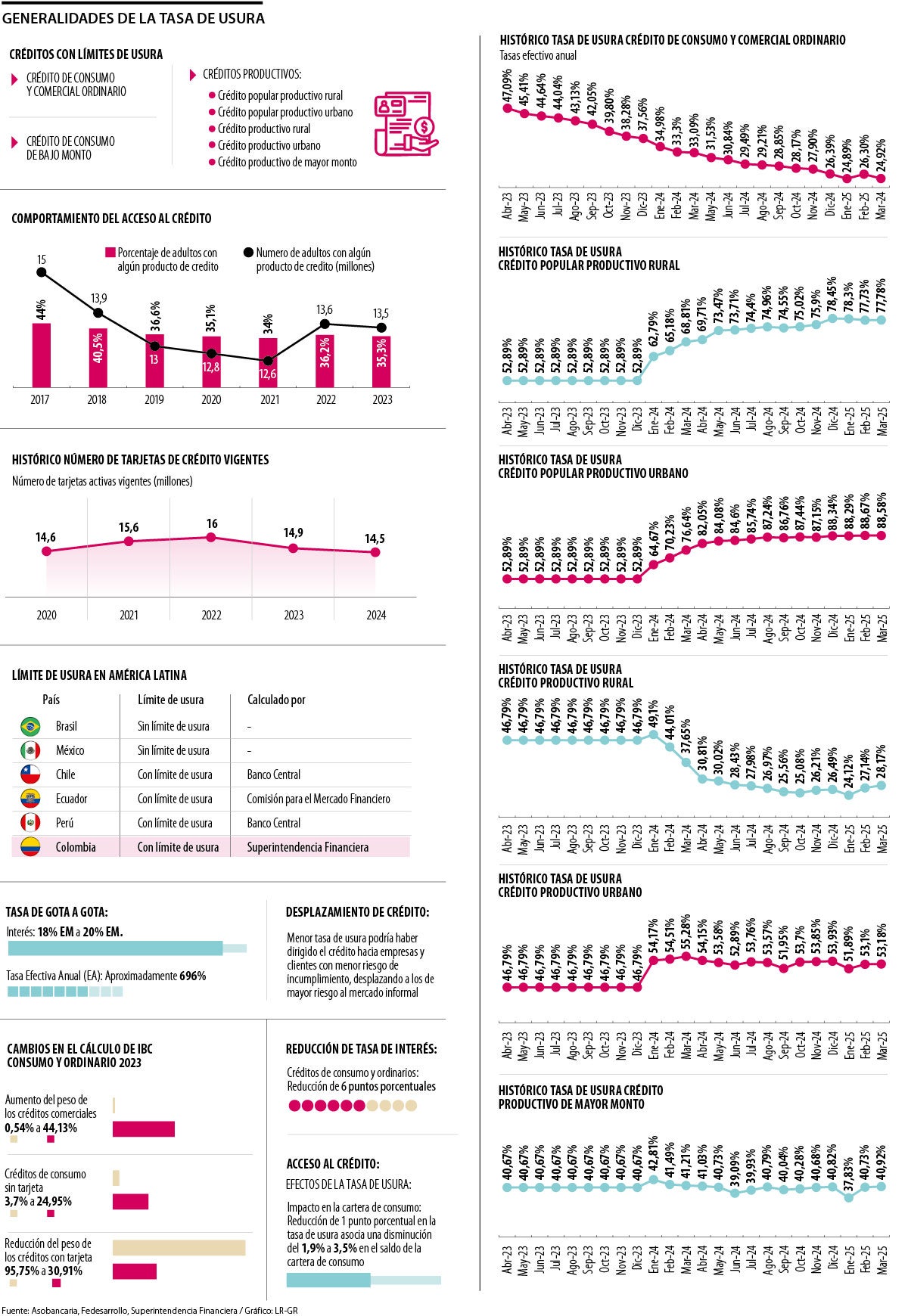

Una de las limitaciones más materiales es la tasa de usura que, aunque fue introducida con un propósito loable en la legislación colombiana para proteger a los consumidores financieros de tasas de interés abusivas, en la práctica está afectando a las personas más vulnerables.

Estas personas, precisamente, son las que tienen los mayores niveles de riesgo, pues no cuentan con historial crediticio o no tienen una fuente estable de ingreso. De hecho, es tan alto el riesgo que la tasa de interés que lo compensaría es superior al límite de usura, hoy en 25%, por lo que no pueden acceder a crédito formal y se ven obligados a recurrir al “gota a gota”.

Allí, en el mercado informal del “paga diario”, las tasas de interés superan fácilmente 700% efectivo anual y las condiciones de cobro son abiertamente abusivas.

De hecho, un reciente estudio de Fedesarrollo ratifica los efectos nocivos de la política de usura en Colombia: reducciones de esta tasa disminuyen la probabilidad de que las personas con mayor riesgo accedan a crédito, ocasionan un menor crecimiento de la cartera de consumo y afectan el crecimiento del PIB por cuenta de un menor consumo de los hogares.

Lo anterior tiene aún más relevancia con la fuerte caída de 22 puntos porcentuales que ha tenido la tasa de usura desde 2023, debido a la política monetaria menos restrictiva del Banco de la República y a algunos cambios metodológicos en el cálculo de las tasas promedio del mercado.

Se estima que, desde entonces, entre 1,5 y 2 millones de adultos han sido excluidos del crédito formal, pues no pueden acceder a productos como tarjetas de crédito.

La banca ha propuesto una solución estructural a esta problemática. Actualmente, la usura utiliza el promedio de todas las tasas de interés de créditos de consumo y créditos comerciales, lo que impide reflejar con precisión las diferencias de riesgo entre estos segmentos.

Separar estas modalidades, definiendo por aparte una usura para consumo y tarjetas de créditos, otra usura para comercial Mipyme y otra para comercial gran empresa permitiría que las entidades financieras ajusten mejor sus productos a cada perfil de prestatario, facilitando el acceso al crédito de las personas más vulnerables.

Derribar esta barrera es imprescindible para aumentar la inclusión crediticia e incrementar el bienestar económico de los colombianos.

Una mujer víctima de los préstamos gota a gota habló sobre cómo es llegar a temer por su vida después de haber adquirido créditos informales de altos intereses

Viviana Araque Mendoza, presidente ejecutiva de Bancamía, señaló que esta reducción deliberada de la tasa no tiene en cuenta la variabilidad del riesgo en Colombia

Ximena Cadena, subdirectora de Fedesarrollo, analizó los efectos negativos que ha traído la reducción de la tasa de usura en el sistema financiero colombiano

{kind=link}