MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Está cada vez más cerca la temporada de cesantías. Acá le mostramos lo que debe saber

Agregue a sus temas de interés

Los fondos de largo plazo dan más rendimiento a futuro.

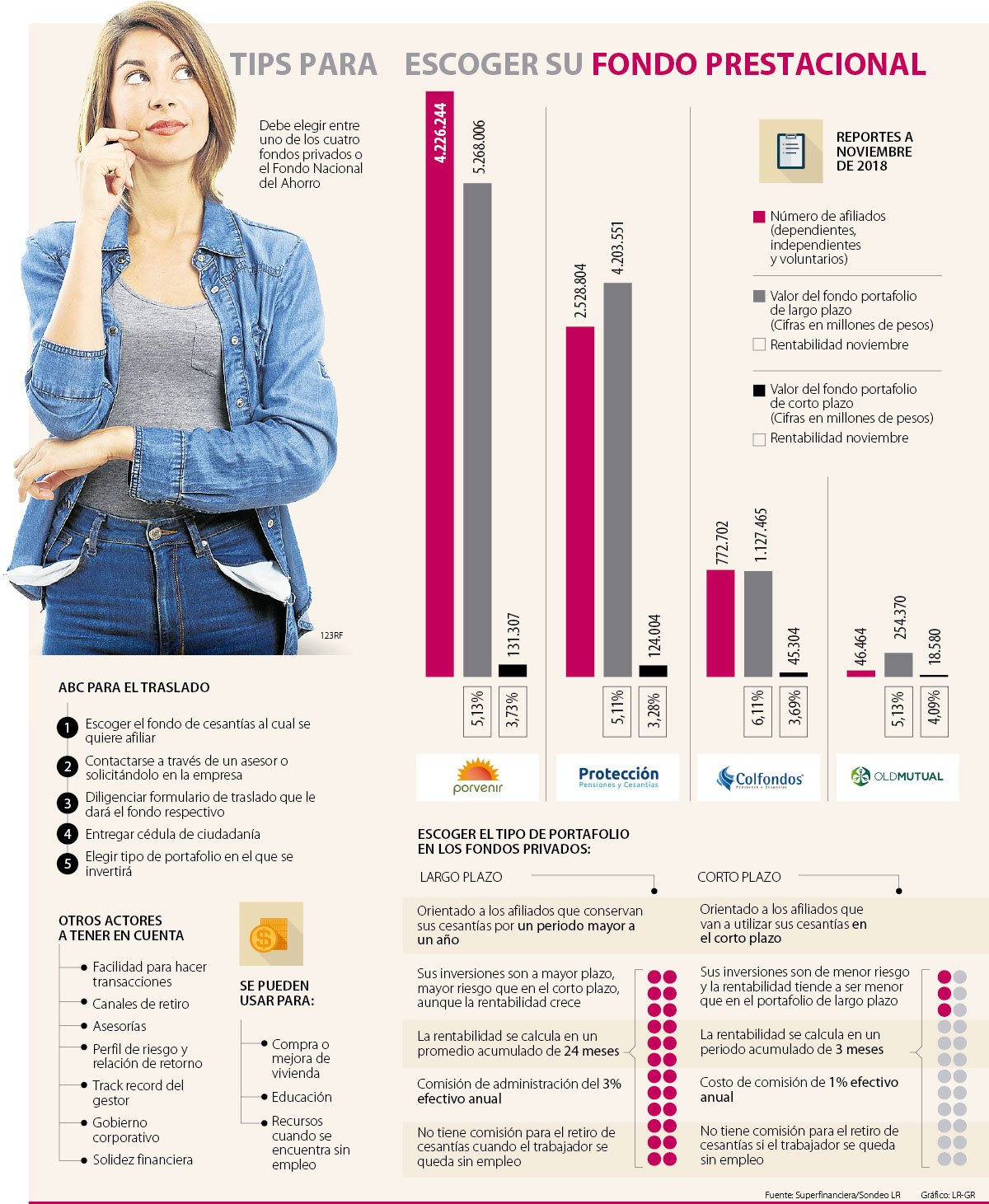

Al escoger un fondo de pensiones y cesantías no muchos trabajadores se detienen a pensar en la entidad más conveniente para sus intereses y momento profesional, así como la importancia de las rentabilidades, los canales de retiro y facilidades que se disponen para un futuro retiro prestacional.

Para tomar la mejor decisión, de acuerdo con las recomendaciones de expertos y entidades consultadas por LR, es clave además de determinar la estabilidad de cada entidad, el perfil de riesgo de cada persona, para poder elegir el portafolio ideal de acuerdo con sus proyecciones y metas financieras.

Clara Inés Guzmán, líder del Programa de Bienestar Financiero de Old Mutual, explicó que “para elegir un fondo de cesantías se debe tener en cuenta la relación riesgo-retorno, el track récord del gestor, el gobierno corporativo y la solidez financiera de la compañía que gestiona los fondos, así como la agilidad para gestionar los aportes y retiros, entre otros aspectos”.

En este sentido, específicamente en la relación que apunta al riesgo-retorno, todos los empleados que reciben cesantías deben considerar si es más conveniente que su dinero se invierta en portafolios de corto o largo plazo.

En el primer caso se apunta a aquellos trabajadores que piensan utilizar estos recursos en un lapso inferior a un año. Es un portafolio de menor riesgo pero, a su vez, la rentabilidad tiende a ser más baja.

Por su parte, el fondo de largo plazo (en el que se encuentran la mayoría de afiliados en el país) busca conservar las cesantías por un periodo mayor a un año, lo que otorga mayor riesgo respecto al corto plazo, pero se compensa con rentabilidad es que crecen de manera gradual y suman en el ahorro.

Así lo explicó Juan Pablo Arango, vicepresidente Comercial de Protección, quien añadió sobre estos tipos de inversión que “para sacarle el mayor provecho al ahorro en un fondo de cesantías como Protección, los afiliados pueden elegir en cómo distribuir su ahorro entre los portafolios de corto y largo plazo, según el perfil de riesgo y el tiempo que planean dejarlas ahorradas. Es importante tener presente que entre más tiempo se ahorren, mayores serán los rendimientos”.

Usualmente, el portafolio de corto plazo está diseñado para los trabajadores que piensan retirar sus recursos próximamente, como para educación o desempleo. Por el contrario, el largo plazo está orientado a personas que pueden permanecer más tiempo en el portafolio y asumir un mayor riesgo a cambio de una rentabilidad más alta. “En el caso de Protección, a corte de noviembre de 2018, el portafolio de corto plazo entregó una rentabilidad a 90 días de 3,28%, mientras que la rentabilidad del largo plazo en un periodo de dos años fue de 5,11%”, agregó Arango.

Si bien la reforma para estos portafolios está vigente desde 2010, “aún pocas personas saben las diferencias entre ambos”, dijo Susana Rojas, experta en finanzas de la U. Nacional.

“El largo plazo está orientado a personas que pueden estar más tiempo en el portafolio y asumir un mayor riesgo”.

Tenga en cuenta los intereses de las cesantías

Aunque las cesantías no son un recurso económico de uso libre, los empleadores deben reconocer a sus trabajadores por el tiempo transcurrido entre el 1 de enero al 31 de diciembre un rendimiento por interés que es de 12% anual sobre el saldo de las cesantías. Se debe pagar directamente al empleado, por lo que este valor no se consigna en cada uno de los fondos.

Créditos ordinarios, preferenciales y de tesorería aparecen como opciones para las operaciones.

El plazo límite para que los empleadores consignen las cesantías es el 14 de febrero.

Para hacerse con este subsidio, la persona tiene que cumplir varios requisitos, entre otros, una certificación del empleador donde quede evidenciado el fin de la relación laboral.

{kind=link}