MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca cómo es la tributación actual en Colombia para las empresas y personas naturales de cara a la nueva Ley de Financiamiento que prepara el Gobierno.

Agregue a sus temas de interés

Cirugías estéticas y tratamientos de belleza, a pagar IVA.

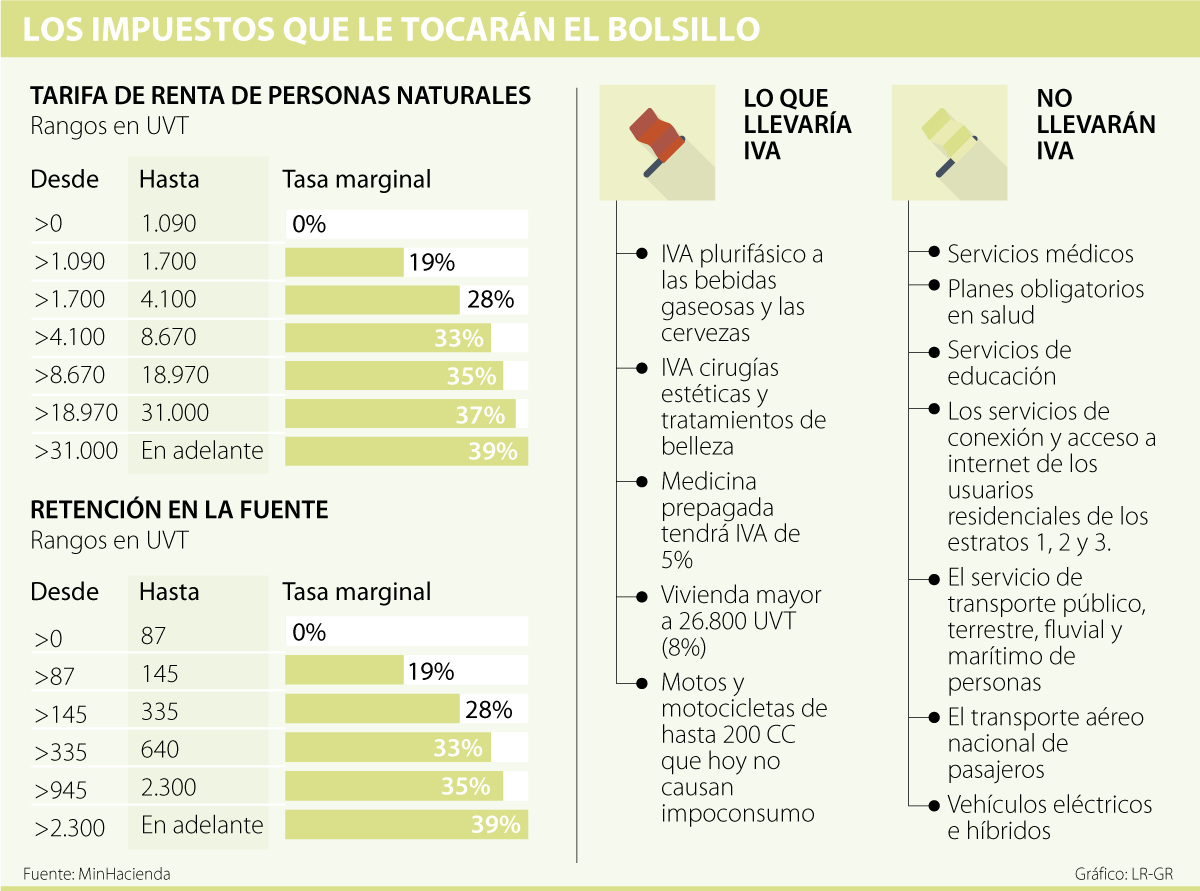

A pesar de que se eliminó el IVA a la canasta familiar, entre los 113 artículos del nuevo texto del proyecto de ley de financiamiento que ya empezó a debatirse y que será votado la próxima semana se incluyen nuevos impuestos que podrían tocar el bolsillo de los algunos colombianos como es el caso del gravamen a las motos de menos de 200 cc, el de las viviendas de más de $888 millones o el de las bebidas azucaradas y las cervezas.

Si bien las motocicletas de baja cilindrada que suelen adquirir las personas de estratos 1, 2 y 3 han sido hasta ahora beneficiadas con la exclusión del impuesto al consumo (8%), en esta ponencia que busca $7,5 billones se incluyó una derogatoria. Con esta propuesta se recaudaría hasta $400.000 millones; no obstante, algunos congresistas han asegurado que esta alternativa se trató de un error por lo que se caería del texto.

Por su parte, la ponencia no toca la vivienda de interés social y la de interés prioritario, pero sí contempla gravar con un impuesto al consumo de 2% a la venta de vivienda nueva y usada de más de 26.800 UVT. Para la presidenta de Fedelonjas, María Clara Luque, ese gravamen incentivaría la informalidad porque las personas van a buscar escriturar por debajo de los valores reales para hacerles el ‘quite’ a esos impuestos como fue tradición por muchos años. “La vivienda usada es el principal patrimonio de la mayoría de los colombianos”, sentenció.

Igualmente, el nuevo texto contempla el paso del régimen monofásico al plurifásico de las bebidas gaseosas y las cervezas, un cambio que permitiría al Gobierno recaudar cerca de $1 billón adicionales a la vez que impactaría en el bolsillo de los colombianos y, como ha sostenido el Ministerio de Hacienda, podría crear presiones inflacionarias.

“Un impuesto al consumo a la vivienda usada es altamente inconveniente porque incentiva la informalidad y la evasión de impuestos”.

Además, la nueva ponencia no deja libres a las cirugías estéticas y los tratamientos de belleza, los cuales perderían su condición de excluidos de IVA; los planes de medicina prepagada seguirían teniendo un IVA de 5%; e incluso hay una proposición en la ponencia que establece gravar con una tarifa de 18% a los servicios de odontología, corretaje de reaseguros o de publicidad en periódicos.

En ese mismo sentido, cabe destacar que si quedarían excluidos de IVA los servicios de conexión y acceso a internet de los usuarios residenciales del estrato 3, las boletas de entrada a cine y otros espectáculos, los servicios funerarios o la adquisición de licencias de software, entre otros.

Además, en la ponencia se adicionó un parágrafo que hace responsables de IVA a las personas naturales que presten servicios con ingresos iguales o superiores a $6,9 millones al mes. De acuerdo con Catalina Ortiz, representante a la Cámara por el Partido Verde, para algunos trabajadores también sería un duro golpe. “Si uno gana $6,9 millones como contratista le va a tocar a empezar a ser responsable del IVA, tomar contador...”, manifestó la congresista quien dijo que dejarían de percibir alrededor de 23% de sus ingresos efectivos.

“Un trabajador independiente que se gane $6,9 millones estaría percibiendo $4,1 millones. Son cerca de tres millones de pesos que dejaría de recibir por cuenta de deducciones como seguridad social, Impuesto de Industria y Comercio (ICA), retención en la fuente y desde 2019, se le sumaría el pago del IVA” explicó la congresista.

Respecto a la renta de personas naturales, solo quedaron tres cédulas independientes y se aumentó la tarifa para ingresos mayores a $40 millones mensuales. Sin embargo, en cuanto a retención en la fuente arrancará desde una cifra menor pues si bien hoy están sujetos las personas que ganan 95 Unidad de Valor Tributario (UVT) en la ponencia arranca desde 87 UVT, es decir, desde $2,8 millones.

“Las personas que reciben ingresos laborales o de servicios a partir de este monto, deberán pagar un impuesto, pero si esa misma persona no declara renta, ese pago es el impuesto a cargo. En la práctica, las personas naturales comienzan a pagar impuesto de renta desde ese monto y no desde $ 3,7 millones”, sostuvo Mario Valencia, miembro de Justicia Tributaria.

El Consejo Gremial respaldó esta ponencia, sin embargo, advirtió que será insuficiente para financiar los gastos contemplados en el presupuesto.

Se espera que este miércoles continúe con su discusión.

Calificadoras pendientes del debate en el Congreso.

Análisis de la propuesta presenta razones de inconveniencia de la medida

{kind=link}