MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca cómo es la tributación actual en Colombia para las empresas y personas naturales de cara a la nueva Ley de Financiamiento que prepara el Gobierno.

Agregue a sus temas de interés

Habrá exenciones para emprendimientos de economía naranja

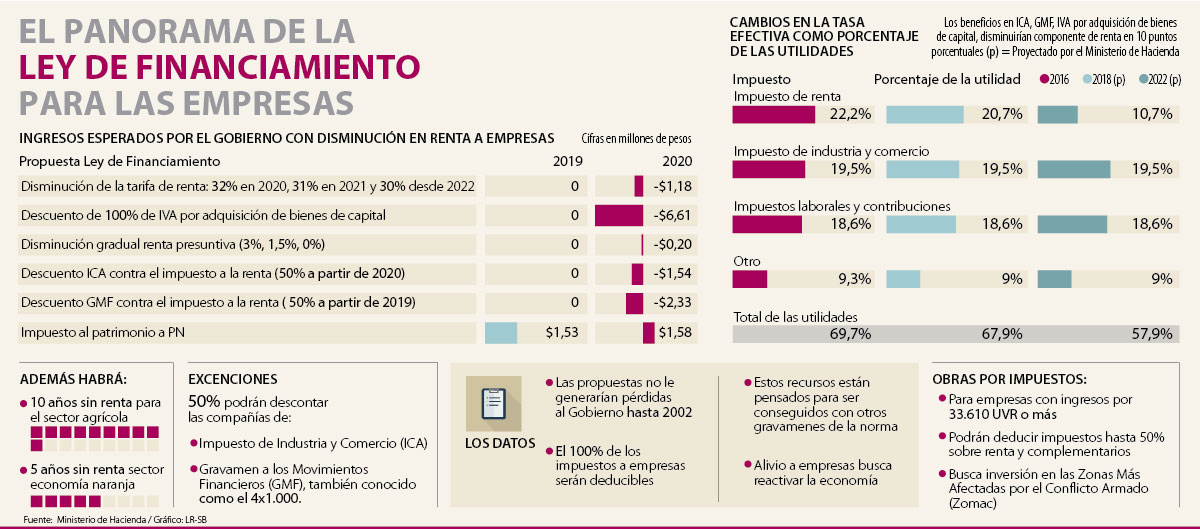

El Gobierno de Iván Duque cumplió su promesa de campaña de impulsar un alivio en las cargas impositivas para el sector empresarial con la radicación de la ley de financiamiento.

El proyecto, presentado ayer, propone una serie de medidas para reducir la carga tributaria a empresas, la cual en Colombia es de 69,8% según estudios del Banco Mundial y PricewaterhouseCoopers (PwC).

Tanto el presidente como su ministro de Hacienda, Alberto Carrasquilla, han explicado que el conjunto de medidas busca reactivar la economía, restando recursos provenientes de los impuestos a empresas que no generarían pérdidas al Gobierno hasta 2020.

Reducción progresiva

Como se había anticipado, una de las propuestas es debilitar gradualmente la tarifa de renta a personas jurídicas, con lo que iniciarían pagando 32% por este concepto en 2020; 31% en 2021; y 30% a partir de 2022, movida que haría que el Gobierno pierda $1,1 billones de estos ingresos desde 2020.

Otro de los ítems que disminuiría el recaudo es la reducción progresiva del porcentaje de renta presuntiva, que caería a 3% en el año gravable 2019; a 1,5% en 2020; y hasta 0% en 2021, generando $206.000 millones menos.

Pero entre los incentivos a las empresas destacan además las exenciones que tendrán los emprendimientos de economía naranja y los de zonas rurales del país. Las industrias creativas que generen empleo estarán libres de impuesto de renta durante cinco años, mientras las actividades en el campo tendrán el beneficio por diez años.

Horacio Ayala, exdirector de la Dirección de Impuestos y Aduanas Nacionales (Dian), señaló que “esta reforma no tendría, por lo menos en los siguientes dos años, un impacto positivo sobre la economía, pero es un mecanismo para compensar problemas de presupuesto”.

El experto comentó, además, que la propuesta gradual impacta “muy positivamente” en las empresas con “la posibilidad de disminuir el impuesto a la renta”. Sin embargo, comparte que en el Gobierno Uribe hubo una reforma similar que “ayudó a ser un estímulo al capital, pero no funcionó en dirección de ser un estímulo al trabajo".

“Lo importante desde el punto de vista de país es el apremio importante del Gobierno al estar en mora con aliviar un poco la tributación de la tasa impositiva de las empresas, que es una decisión en la dirección correcta para que haya más empuje y generación de empleo”, señaló Jaime Humberto López, presidente de Asobolsa.

“Los impactos de esta reforma no se verán en el corto plazo; las reducciones graduales ayudan a ser un estímulo para las empresas”.

“Vemos positivo que el IVA se pueda descontar de la importación de maquinaria, así como el desmonte gradual del impuesto de renta”.

“El impacto de la medida no se ve en corto plazo, pero con una visión más extensa termina siendo favorable a la economía del país”.

“El Gobierno busca cubrir el déficit que tiene en el presupuesto, se pensaba que lo iban a hacer con una reforma más estructural”.

“Asfixiar con más impuestos puede tener efectos adversos, además que no es fácil ni claro cómo se va a devolver la plata a los estrato más bajos”.

Todo es deducible

Las empresas podrán deducir el 100% de sus impuestos, tasas y contribuciones. Las compañías podrían descontar hasta 50% del impuesto de Industria y Comercio (ICA) y hasta 50% del Gravamen a los Movimientos Financieros (GMF), también conocido como el 4x1.000.

Además, la ley contará con la realización de obras por impuestos para empresas que hayan obtenido en su contabilidad ingresos brutos por 33.610 unidades de valor tributario (UVT) o más.

Estas podrán celebrar convenios con entidades públicas con las que recibirán títulos negociables para el pago de su impuesto de renta.

Estos compromisos de inversión no pueden superar 30% del patrimonio contable de la firma en el año anterior y con estos se podría pagar hasta 50% sobre impuestos de renta y complementarios del período que corresponda.

El objetivo es lograr inversión directa en la ejecución de proyectos de trascendencia económica y social en los diferentes municipios definidos como las Zonas Más Afectadas por el Conflicto Armado (Zomac).

Panorama actual de tributación en sociedades

La intención del Gobierno de reducir los impuestos a empresas tiene razón de ser en la comparación con la realidad internacional. De acuerdo con el reporte ‘Paying taxes 2018’, las empresas en Colombia son las terceras con más carga en la región con una tasa de 69,8%; siendo superadas únicamente por las de Argentina (106%) y Bolivia (83,70%). Con el ingreso del país a la Organización para la Cooperación y el Desarrollo Económicos (Ocde), se busca cumplir estándares internaciones, con una carga de 30% en el grupo de países.

Será radicará a las 4 de la tarde.

Para cubrir el faltante de $14 billones el Gobierno buscara $7,5 billones con la ley y $6,5 billones con un plan de austeridad

Gobierno se queda sin alternativas para conseguir los $14 billones.

{kind=link}