MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca cómo es la tributación actual en Colombia para las empresas y personas naturales de cara a la nueva Ley de Financiamiento que prepara el Gobierno.

Agregue a sus temas de interés

La ley de financiamiento que planea el gobierno podría ampliar la base de declarantes.

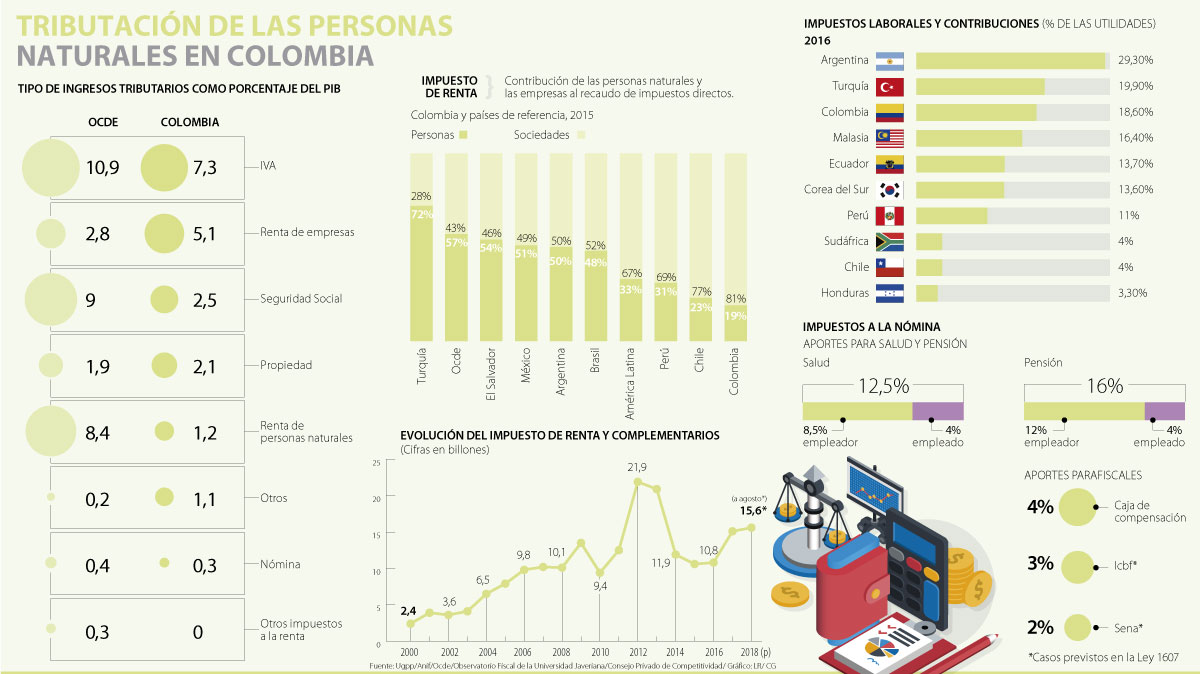

Además de pagar IVA en la mayoría de productos que adquirimos, de asumir una sobretasa por cada galón de gasolina, de cancelar el predial por nuestro inmueble o el 4x1.000 en algunos de nuestros movimientos financieros, el solo hecho de que una persona esté empleada genera una serie de obligaciones tributarias con el Estado como lo son las contribuciones al sistema de seguridad social que financian principalmente salud y pensión y, en algunos casos, la presentación de la declaración de renta.

Sin embargo, este tipo de tributos están concentrados en unos pocos contribuyentes, pues de los 22,5 millones de ocupados que hay en el país solo 8,4 millones están vinculados al Sistema de Seguridad Social. Además, este universo se acorta aún más si tenemos en cuenta que el umbral para empezar a declarar renta está sobre los $3,7 millones de ingresos mensuales y solo 2,6 millones de colombianos están obligados a declarar.

Adicionalmente, desde la Reforma Tributaria de 2016 también se grava la renta a los dividendos, con una tarifa de 5% a las personas que reciben más de $18 millones y de 10% para quienes amasan más de $30 millones.

En total, contrario a la tendencia mundial, el sistema tributario colombiano se caracteriza por tener unos costos de contratación extremadamente altos y por ser las empresas las que soportan la mayor parte de la carga del impuesto de renta.

Mientras que en los países de la Ocde, en promedio, 57% del recaudo de los impuestos directos proviene de las personas naturales, en Colombia este porcentaje solo llega a 19% por lo que el 81% restante lo asumen las sociedades (estas cifras varían según organismos). Además, en otros países latinoamericanos como México o Argentina, las cargas también están más equilibradas que en el terreno local.

“El recaudo tributario en Colombia es muy bajo frente al resto de países de igual desarrollo. Hoy, la carga tributaria recae sobre las empresas cuando podría estar mejor distribuida. Hay que meter a más empresas y a más personas al sistema formal. Además, la Dian debe ser una administración eficiente. Existen altos niveles de evasión”, opinó Rosario Córdoba, presidente del Consejo Privado de Competitividad.

Debido a esta disparidad, hace unos meses revivió de nuevo la idea de ampliar la base gravable del impuesto de renta. De hecho, en las primeras semanas de Gobierno, fue el propio ministro de Hacienda, Alberto Carrasquilla, quien vio con buenos ojos la idea de que las personas que ganen más de $1,9 millones mensuales empiecen a contribuir con la administración tributaria.

Igualmente, el Consejo Gremial Nacional, integrado por los gremios más importantes del país, le propuso al presidente Iván Duque la iniciativa de ampliar el universo de personas naturales obligadas a tributar. “Más de 80% de la población activa en el sector formal está exenta de dicho tributo (...) Es necesario gravar progresivamente a quienes reciban más de 2,5 salarios mínimos legales vigentes (smlv). En la actualidad, se tributa a partir de 4,1 smlv. Adicionalmente, se debería evaluar nuevamente la posibilidad de gravar las pensiones altas, por encima de seis smlv, y que hoy benefician a cerca de 53.000 personas”, rezaba el documento.

Sin embargo, desde el momento en el que se hizo saber a la opinión pública que el Gobierno estaba preparando una ley de financiamiento, no se ha vuelto a poner sobre la mesa la posibilidad de modificar el impuesto de renta a los asalariados.

En concreto, en los combos presentados a los congresistas para conseguir más recursos en dicha ley no se hacía referencia a esta propuesta. Al contrario, respecto a las personas naturales, se incluyó la idea de unificar las diferentes de cédulas del sistema de renta que se crearon en la Reforma Tributaria de 2016; aumentar la tarifa de renta para las personas que ganan unos ingresos anuales superiores a $450 millones (promedio $30 millones mensuales); y para las jurídicas, disminuir la tasa de renta para que sea de 32% a partir de 2020.

“Si se quiere aumentar el tributo, no solo hay que tocar a las empresas que ya tributan, sino hay que hacer una Dian eficiente”.

“La vía no es ampliar la base gravable del impuesto de renta de las personas naturales. Ello afectaría a la clase media”.

“Las personas naturales que ahora no pagan impuestos, no deberían empezar a asumirlos con la próxima ley. Colombia es un país de ingreso medio que tiene dónde generar mayores recaudos sin afectar a la clase media ni a los grupos económicos de bajos ingresos. Se debería hacer un gran esfuerzo por generar un sistema más equitativo y con mayor simplificación de tributos”, manifestó el senador del Centro Democrático Fernando Araújo.

¿Hay espacio para gravar a las rentas de los hogares?

Como porcentaje del PIB, según estimaciones de Anif, mientras que la tributación corporativa directa recaudó el año pasado alrededor de 5,7%, la renta de las personas naturales solo generó ingresos de 1,6% del PIB. Asimismo, respecto al aporte al recaudo total de la Dian, el impuesto de renta y complementarios reportó $15,2 billones en 2017, lo que representó un incremento de 39,8%.

Ante la necesidad de generar un mayor recaudo, el centro de estudios económicos analizó cuánto espacio adicional realmente existe para entrar a gravar más a las rentas de los hogares y concluyó que el margen es estrecho, especialmente, en las clases media y alta.

Por ello, la propuesta de Sergio Clavijo solo contempla un elevamiento “semiparalelo” de la actual curva de gravámenes de los hogares en cerca de 3% en la parte media-media y de 2% en la parte alta. Adicionalmente, Anif también sugirió que el Gobierno debería gravar las pensiones altas.

“Esto implicaría que el total de la carga tributaria más el pago de parafiscales laborales dejarían a los empleados más ricos con cargas efectivas de 30% y, en el caso de los trabajadores independientes, con cargas efectivas totales (imporrenta + seguridad social) de 34%. Esta medida estaría allegando nuevos recursos por solo 0,4% del PIB hacia 2019-2022”, indica la propuesta de Anif.

Cambios de la Tributaria de 2016

Con la Reforma Tributaria de 2016, se mantuvieron los montos de ingresos mínimos a partir de los cuáles los contribuyentes empiezan a declarar renta siendo declarantes los que recibieron ganancias anuales por $44,6 millones.

Sin embargo, entre las mayores novedades que introdujo la Ley destacó la eliminación del Impuesto Mínimo Alternativo Nacional (Iman) y del Impuesto Mínimo Alternativo Simplificado (Imas) para crear una determinación cedular que permite clasificar los ingresos según su origen.

De este modo, los contribuyentes tuvieron que clasificar desde el pasado 9 de agosto hasta el 19 de octubre cada uno de sus ingresos en las cinco cédulas existentes: rentas de trabajo, de pensiones, de capital, no laborables y de dividendos y participaciones.

No obstante, el cambio más importante fue el límite de las rentas exentas y deducciones en 40%. Por ese cambio, fueron muchos los contribuyentes, la mayoría trabajadores, que solo reciben ingresos por concepto de salarios, los que de tener un saldo a favor pasaron a pagar varios cientos de miles o hasta millones de pesos por el año gravable 2017.

Adicionalmente, la Tributaria de 2016 estableció que una de las cédulas se conforma por los ingresos obtenidos por concepto de dividendos y participaciones. De este modo, en la Ley se estableció que estos dineros ya no serán ingresos constitutivos de renta ni ganancia ocasional con la intención de crear un sistema más igualitario.

“Para los residentes, estarán gravados con una tarifa progresiva que va de 0% hasta 10%, según los rangos de dividendos obtenidos. Los dividendos y participaciones percibidos personas naturales no residentes, la tarifa será de 5%”, indicó Jairo Orlando Villabona, experto tributario asociado a la Universidad Nacional.

LEA MAÑANA:

Cómo está la tributación de los más ricos

Otro de los temas que más debate ha generado con la próxima ley de financiamiento es la idea de que el impuesto de renta se convierta realmente en un impuesto progresivo, es decir, que se cobre un porcentaje más alto a las personas más acaudaladas.

Según la Guía ciudadana a la tributación y el gasto del Estado colombiano, elaborada por el Observatorio Fiscal de la Universidad Javeriana, el 0,001% más rico de las personas naturales colombianas solo paga una tasa efectiva del impuesto de renta de alrededor de 5,3%, mientras que en un país como, por ejemplo, Estados Unidos el mismo grupo de personas de mayores ingresos paga un impuesto de renta de alrededor de 17,6%.

De acuerdo con el director del Observatorio, Luis Carlos Reyes, si se duplicara la tasa efectiva a la que tributa el 1% más rico de la población colombiana, el Gobierno lograría recaudar $12,9 billones adicionales.

El senador indicó que es importante limitar los emprendimientos que se beneficiarán de las exenciones.

La tasa efectiva de tributación del 1% de los más acaudalados en Colombia es de 11,5%.

Mientras unos dicen que la tasa de tributación de las compañías es de 25%, otros aseguran que alcanza 70%.

{kind=link}