MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca cómo es la tributación actual en Colombia para las empresas y personas naturales de cara a la nueva Ley de Financiamiento que prepara el Gobierno.

José Andrés Romero, director de la Dian, realizó su primera presentación pública ayer en el Congreso Nacional de Exportadores. La república/Pierre Ancines

Agregue a sus temas de interés

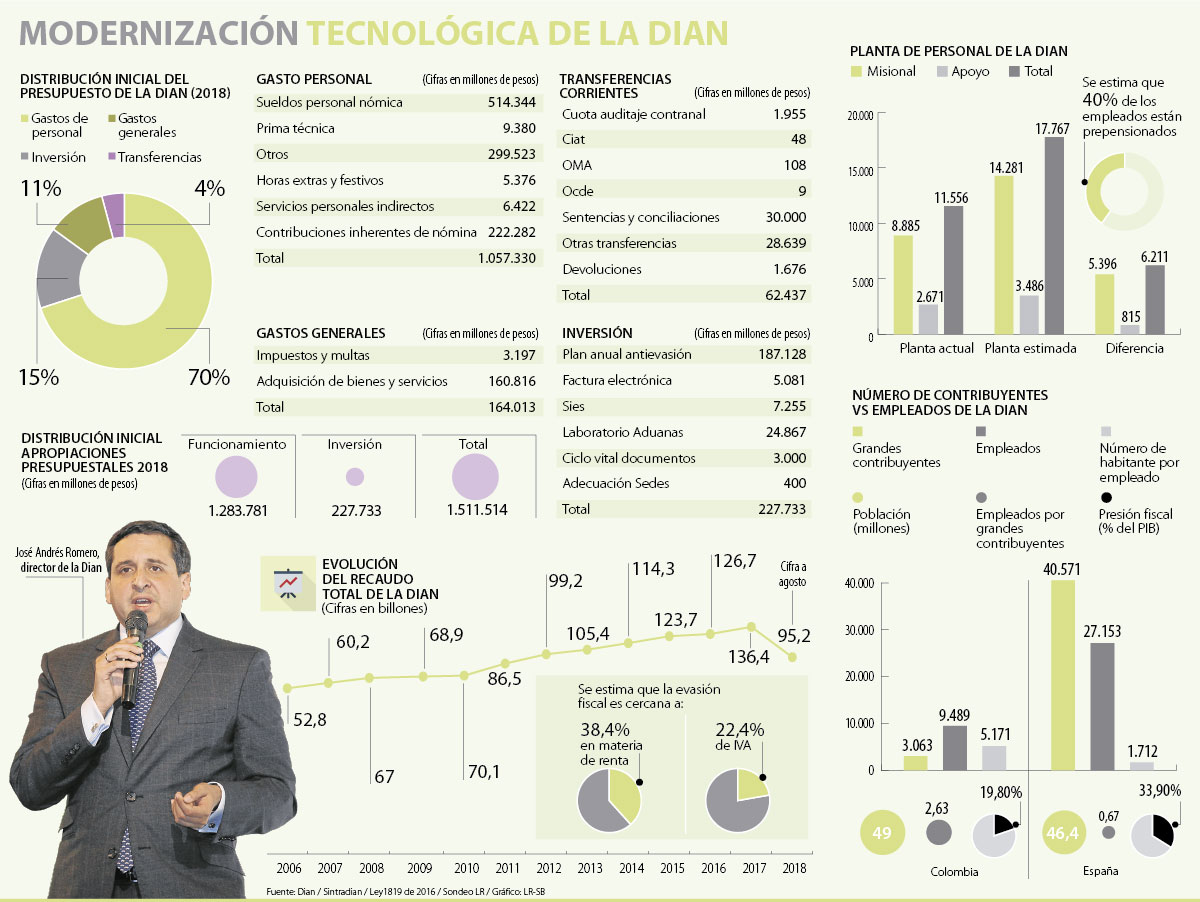

Según el director de la Dian, la modernización del personal y de los sistemas de la dian sumará alrededor de $6 billones.

La propuesta de gravar con IVA de 18% a la mayoría de productos de la canasta familiar que hoy se encuentran excluidos o exentos como es el caso del arroz, la leche, la carne o la fruta es una de las más polémicas que contempla el proyecto de la ley de financiamiento que radicó el pasado miércoles el Gobierno ante el Congreso.

LR habló con José Andrés Romero, director de la Dirección de Impuestos y Aduanas Nacionales (Dian), quien opinó que extender este tributo indirecto a casi 80% de los productos de la canasta familiar con un mecanismo de compensación bimestral para la población de menores recursos es una medida que genera equidad porque hace pagar más a los que más tienen. Adicionalmente, el funcionario aseguró que las medidas para modernizar la Dian costarán unos $6 billones.

¿Cómo se podría convencer a las personas de la necesidad de pagar más IVA?

La propuesta del Gobierno busca la equidad tributaria. Plantea un mecanismo de compensación de este tributo para la población de menores ingresos. En total, cuatro millones de familias van a verse compensadas. Eso significa que ponerle un IVA a la universalidad de los productos de la canasta familiar es una medida de equidad. Ponemos a pagar más a los que más tienen y les generamos una compensación a los estratos más bajos para que no les afecte su capacidad de consumo.

¿Por qué es necesario acabar con el sistema de rentas cedulares que se había creado en la Reforma Tributaria de 2016?

Por dos razones fundamentales. En primer lugar, se trata de un sistema que hace más complejo el cumplimiento de las obligaciones tributarias. Por ello, buscar la simplicidad es necesario para que la gente cumpla con sus impuestos. En segundo término, porque al tener varias cédulas la fiscalización era más compleja. Además, encontramos que muchas personas estaban dividiendo su ingreso por uno de sus conceptos en las diferentes cédulas para poder captar la parte no gravada de cada una de ella.

¿La ley contempla que los pensionados tendrán que pagar renta?

Las pensiones que sean de hasta $4,7 millones no van a pagar impuestos, las que superen este monto empezarán a pagar una suma de manera progresiva. Es muy importante tener en cuenta que las pensiones que superan los $4,7 millones son solo 3,9% del total.

¿De qué manera van a poner a pagar más a las personas que más tienen?

En la tabla de personas naturales vamos a establecer unos rangos y unas tarifas adicionales para que los que ganan hoy más de $33 millones empiecen a tributar a una tarifa de 35% y para los que ingresan más de $57 millones será de 37%.

Adicionalmente, vamos a establecer un impuesto para las personas que tengan un patrimonio superior a $3.000 millones, pero a una tarifa que sea razonable frente a la rentabilidad de ese patrimonio que va a ser de 0,3% ene l patrimonio entre $3.000 y $5.000 millones y de 0,6% para los patrimonios superiores a $5.000 millones. Sin embargo, no queremos que ese impuesto sea permanente, solo va a ser aplicable por dos años.

“Cualquier reforma tributaria que se haga sería mucho más eficiente si contara con una Dian moderna. El secreto de más recaudo está ahí”.

“Uno puede mirar como referente en la región a Chile, que ya está pasando de fiscalización al uso de Big Data, que ya es prevención”.

¿Cómo queda el gravamen a los dividendos en la ley?

Quedarán como estaban anteriormente. Lo que hemos incluido es una medida adicional para empezar a gravar a los dividendos de los vehículos intermedios. Es decir, la gente estaba creando sociedades para que los dividendos no llegaran a la persona natural y no tener que pagar el impuesto que ya estaba sino que llegaran a una sociedad intermedia y desde allí invertir o gastar los recursos y no pagar el impuesto. Por ello, la Ley establece gravarlo con 5%.

¿Es suficiente reducir la carga de renta que asumen las empresas a 30% a partir de 2022 para ganar en competitividad?

El alivio que se le dará a las empresas está complementado con otras medidas que buscan reducir la tarifa efectiva de tributación. Entre otras, destaca la posibilidad de tomar como descuento tributario 50% del impuesto de Industria y Comercio (ICA) o del Gravamen a los Movimientos Financieros a partir del año entrante, pero tomar el 100% a partir de 2022. Eso mejora la tasa efectiva de tributación de las empresas.

Además, también se permitirá tomar el IVA que se paga en la compra de activos fijos como descontable del impuesto sobre la renta, lo que no solo mejora la tarifa efectiva, sino que además incentiva la innovación tecnológica y la inversión en bienes de capital.

¿Qué medidas permitirán controlar la evasión y elusión fiscal?

Tenemos medidas que tienen que ver con la información adicional para poder identificar quienes son los beneficiarios de los patrimonios y de los activos. Además, incluimos un impuesto de normalización en virtud del cual estamos dando una última oportunidad a las personas que tienen patrimonios en el exterior.

Adicionalmente, cualquier persona que haya actuado como creador de una fundación, tiene que declarar estos activos y normalizarlos de todas maneras. Estas personas van a entrar el círculo de tributación en Colombia, estos son unos patrimonios que hoy en día no están tributando.

Por otra parte, en materia de guerra contra la evasión, si bien en el proyecto de Ley de Financiamiento no se incluyeron los artículos de penalización a la evasión, estos están siendo actualmente sometidos al proceso que hay que tener en el Comité de Política Criminal del Estado para poderlos meter posteriormente en el primer debate.

Se había hablado de castigar a los asesores que permitan la evasión de impuestos de los contribuyentes, ¿en que quedó esta medida?

Todos los tipos penales están siendo analizados en esa Comisión de Política Criminal. Por eso no van todavía en esta ley de financiamiento.

Uno de los pilares fundamentales de la ley es la modernización de la Dian y la mejora de la gestión tributaria, ¿cuál va a ser la inversión y cuál es el resultado esperado?

La modernización de la Dian es un proceso que estimamos va a tomar alrededor de tres años. Estos procesos incluyen dos componentes fundamentales. Por un lado, la formación del relevo generacional para poder entrenar a las personas que ya están pero a la vez traer a más funcionarios con nuevas capacidades para que asuman los nuevos retos de la entidad. El proceso de contratación de las 8.000 personas que le hacen falta a la entidad nos va a llevar unos cuatro años y el costo aproximando será de entre $2,5 billones y $3 billones.

Respecto al proceso de modernización tecnológica de la Dian, este implicará una gestión de cambio, la inversión en equipos y en tecnología como el montaje de los sistemas de análisis de riesgo... Adicionalmente, el software para tener procesos mucho más controlados y eficientes. En total, estimamos que vamos a tener que invertir unos $3 billones adicionales.

El artículo 109 elimina el techo para ampliar los gastos de personal en seis entidades públicas.

En la ley de financiamiento que radicará el Gobierno en unas horas 20% de la canasta familiar estará excluida de IVA.

Los empresarios colombianos son los terceros que más tributan en la región.

{kind=link}