MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno Nacional está gastando más 25% de los ingresos en el pago de pensiones, lo que será un problema para el déficit fiscal

Agregue a sus temas de interés

Su coexistencia ha generado críticas por los altos costos que genera al Gobierno

La cobertura que tiene el sistema pensional, según cifras de la Asociación Colombiana de Administradoras de Fondos de Pensiones (Asofondos), es de 1,3 millones de colombianos. Es decir que si se tienen en cuenta las 5,4 millones de personas en edad de pensión, la cobertura actual solo llega a 30%.

Presión sobre el presupuesto general, aumento del hueco fiscal o tener una estructura adecuada para soportar los cambios demográficos son solo algunas de las preocupaciones que se le añaden al sistema y que en varias oportunidades se las ha catalogado como una “bomba de tiempo social”. Para desactivarla, instituciones como la Asociación de Instituciones Financieras (Anif) han defendido la idea de “marchitar” Colpensiones, la entidad estatal encargada de administrar parte de las pensiones.

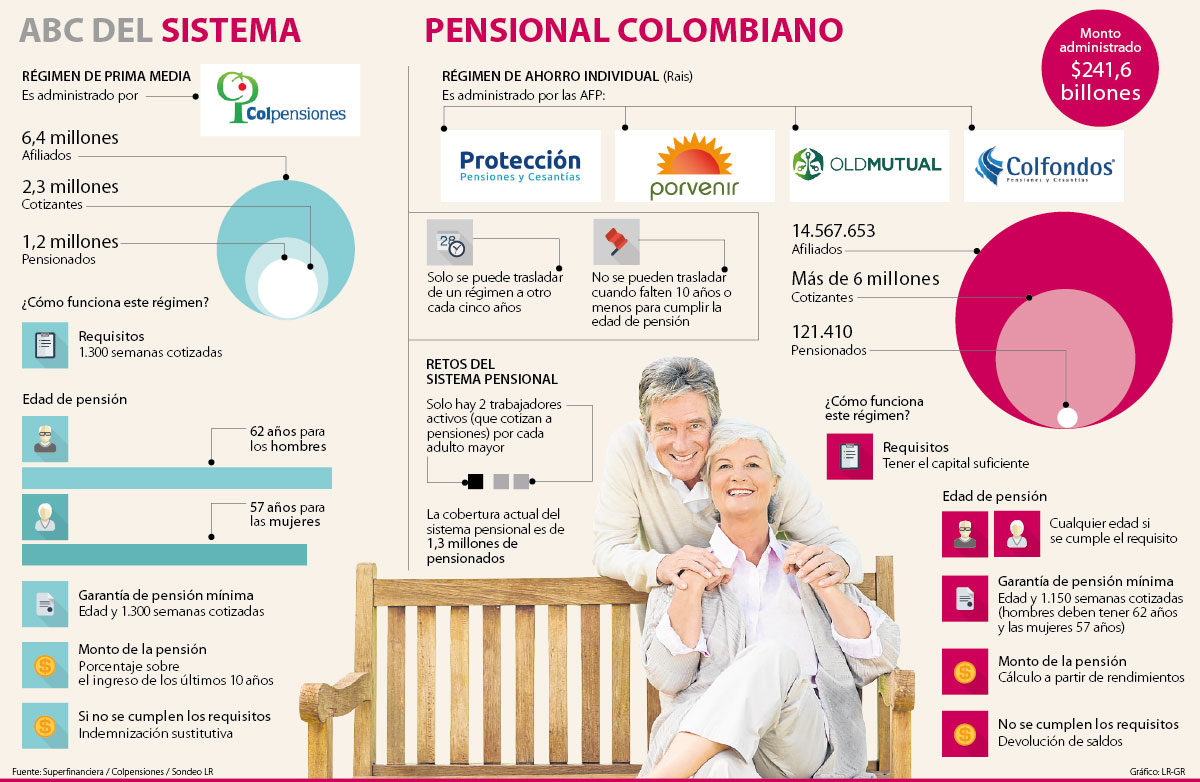

Para entender de dónde surge esta propuesta, primero hay que dejar claro que la estructura pensional de Colombia está basada en dos regímenes: el de prima media y el de ahorro individual.

El primero de ellos es donde se ubica Colpensiones, que registra 6,4 millones de afiliados; 2,3 millones de cotizantes y 1,2 millones de pensionados. Para acceder a una jubilación, si se está en este régimen es necesario tener 1.300 semanas cotizadas y cumplir una edad indispensable: en el caso de los hombres es de 62 años y en el de las mujeres es de 57 años. El monto de la pensión se calcula a partir de un porcentaje sobre el ingreso de los últimos 10 años del trabajador.

El otro régimen es el de Ahorro Individual, administrado por las Administradoras de Fondos de Pensiones, como Protección, Porvenir, Old Mutual pensiones y cesantías y Colfondos. A diferencia del régimen de prima media, acá no existe ningún requisito en términos de tiempo, pues la persona podrá acceder a su jubilación una vez tenga el capital suficiente para hacerlo. Si se cumple con este requisito, no importa la edad en que lo logre.

Este régimen también garantiza una pensión mínima, en la que se tienen que tener por lo menos 1.150 semanas cotizadas y haber cumplido 62 años si se es hombre y 57 años para las mujeres. La coexistencia de los dos sistemas, según Guillermo Perry, exministro de Hacienda, no quedó bien establecida.

“El hecho de que existan dos regímenes que no están bien compatibilizados es parte del problema, porque desde un principio cuando se hizo la reforma del año 93 había un temor muy grande de que hubiera una estampida del Seguro Social hacia los fondos pensionales, entonces lo que se hizo en el Congreso, durante el gobierno Gaviria, fue dejarle muchas ventajas a las personas que, a partir de cierta edad, se mantuvieran en el Seguro. Eso lo que ha creado es un problema muy complicado y es que la gente se pasa de los fondos pensionales, antes al Seguro y después a Colpensiones”, explicó Perry.

En la ley está establecido que los colombianos solo pueden trasladarse de un régimen a otro cada cinco años, pero no lo pueden hacer cuando falten 10 años o menos para cumplir con la edad de pensión. La mala coexistencia entre los dos regímenes, agregó el exministro, le ha generado unos “pasivos enormes” al Estado. Anif ha calculado que, entre 2002 y 2016, el gasto total de pensiones, incluyendo las contribuciones, se ha incrementado de 3,1% del PIB a 5,1% del PIB. Además, los recursos provenientes del Presupuesto General de la Nación, en el mismo periodo de tiempo, han crecido de 2,3% a 3,9% del PIB.

Jorge Humberto Botero, presidente de Fasecolda, añadió que los regímenes de prima media no están diseñados para soportar los cambios demográficos como los que se ven en Colombia. “Los sistemas de reparto son inviables desde el punto de vista demográfico porque la masa de aportes o contribuciones de los trabajadores activos es la que financia las pensiones de retiro. El equilibrio depende de que la población económicamente cotizante crezca más que la población ya inactiva. Eso ya no es así”, explicó Botero.

Además, para el presidente de Fasecolda, los sistemas de reparto generan gravámenes fiscales muy onerosos para el Estado que cubren poca gente. Una de las soluciones que plantea, en línea con el presidente de Anif, Sergio Clavijo, “es cerrar el ducto y prohibir el ingreso de nuevos trabajadores” para que los nuevos aportantes a la seguridad social entren a un solo régimen que “debe ser un régimen de capitalización”. Con este último, se refiere al de ahorro individual.

Sin embargo, Ricardo Bonilla, exsecretario de Hacienda de Bogotá y miembro de la Comisión de Expertos que planteó la última reforma tributaria, recordó que se han escuchado propuestas como un sistema de pilares en donde los cotizantes por debajo de cuatro salarios mínimos vayan a un sistema público y los que estén por encima vayan a uno privado.

“El marchitamiento de Colpensiones es una manera políticamente viable de resolver un problema sumamente grave”.

“El problema más complicado es la edad de retiro, que es ridículamente temprana. Con el aumento de expectativa de vida, son fechas muy cercanas”.

Bonilla criticó la idea de eliminar Colpensiones y consideró que “Asofondos tiene un gran temor, porque disfrutó durante mucho tiempo de la mala prensa del Seguro Social y la gente terminó afiliándose allá. Ahora que la gente entendió cómo es el sistema, se está saliendo y trasladando a Colpensiones”. Aunque la tendencia ha bajado, según cifras de Colfondos, el año pasado se trasladaron del régimen privado al público 140.000 cotizantes.

Pese a esto, Botero advirtió sobre la alta informalidad laboral que va a ocasionar que muchos colombianos llegarán a una edad en la que no tendrán recursos para solventarse cuando sean adultos mayores, por lo que habrá que fortalecer mecanismos como Colombia Mayor. “Es preciso que una fracción de la cotización más pudiente aporte a un fondo de solidaridad pensional de tal manera que haya una redistribución”, a lo que Perry añadió que la edad de retiro debería cambiarse y actualizarse, según los cambios en la expectativa de vida.

Reparto vs. capitalización

El sistema pensional colombiano, como explicó Jorge Humberto Botero, presidente de Fasecolda, se basa en dos estilos: el de reparto y el de capitalización. El primero genera derechos en función de las semanas cotizadas, a una determinada edad, con el Estado como garante de las pensiones y que ha generado un déficit. El segundo, tiene un esfuerzo individual en cuentas de ahorro. Sin embargo, Botero dice que es necesario que una fracción de la cotización de los más ricos ayude a llenar un fondo de solidaridad para los más pobres.

Desde 2004 el Gobierno ha tenido que asumir en su Presupuesto General de la Nación un monto para el pago de pensiones, hoy dicho rubro es 5,2% del PIB nacional

Estas opciones son diseñadas para las personas que no cuentan con los recursos suficientes para tener una pensión digna

A julio de este año, Porvenir registró activos por $2,7 billones e ingresos por $267.100 millones, lo que lo ubicó como el fondo con mayor participación.

")

{kind=link}