MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Radian es la plataforma del Gobierno para llevar un registro electrónico de créditos comerciales, amparados en facturas electrónicas

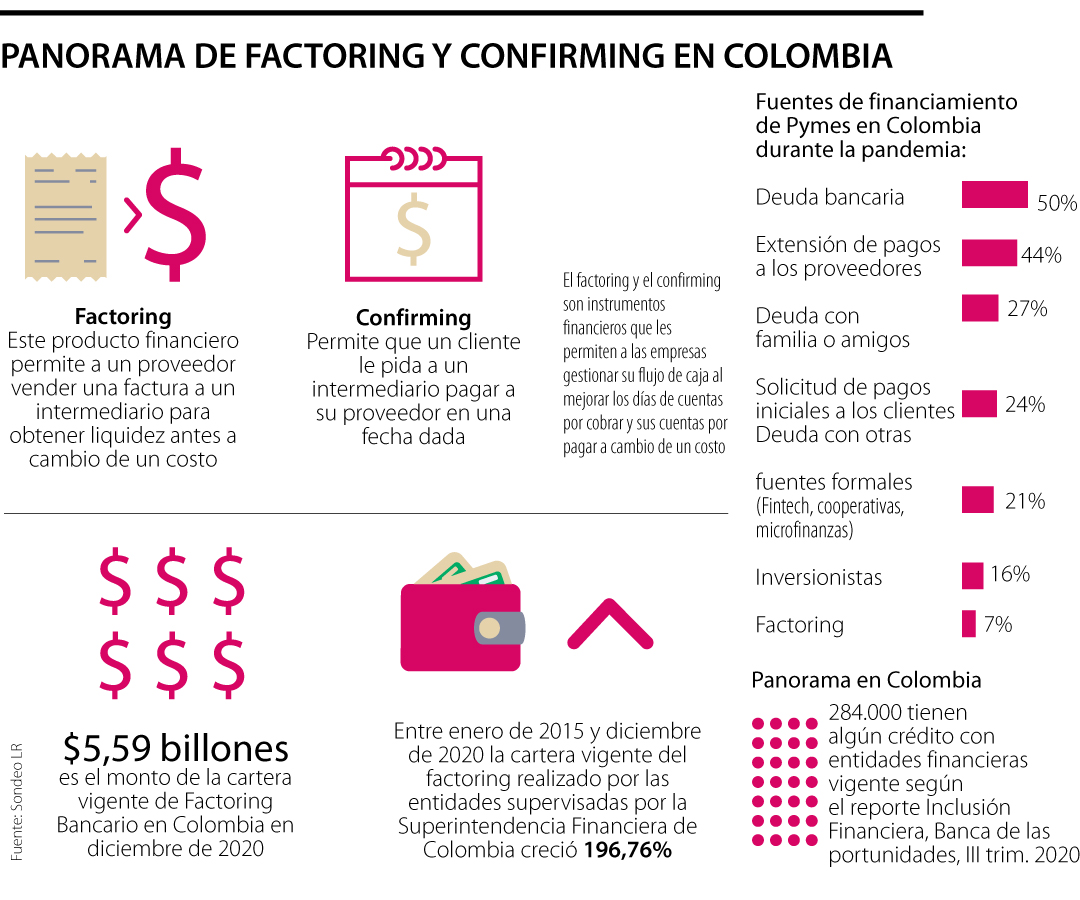

En Colombia, la pandemia, al igual que en el resto del mundo, afectó drásticamente las finanzas del sector empresarial, razón por la que herramientas como el factoring fueron más demandadas.

Un estudio de Sempli en medio de la crisis evidenció que 7% de las pequeñas y medianas empresas acudieron a esta herramienta durante la emergencia sanitaria; cifra superior al promedio de 2% , que se evidencia en la encuesta Pyme que hace Anif cada año.

Este escenario demostró que tanto el factoring como el confirming comenzaron a perfilarse más entre las alternativas de sostenibilidad financiera para los actores de la industria, en especial aquellos propietarios de Pyme.

Pese a que Colombia aún está en mora de cambiar su regulación financiera, ya avanza en la oferta de soluciones en el ecosistema, permitiéndole a las empresas anticipar el pago de las facturas, bajo respaldos jurídicos y tecnológicos que se han ido implementando en los últimos años.

Además, si bien, la banca tradicional y las fintech han avanzado de forma significativa en torno a los accesos financieros de las personas naturales; las cifras reales de inclusión de las compañías demuestran que hace falta mayor desarrollo. En consecuencia, solo 284.000 empresas en Colombia logran acceder al sistema financiero; mientras 62% de las Pyme aún están por fuera.

TIPOS DE FACTORING Y CONFIRMING

En Colombia, existen varios tipos de factoring y confirming. No obstante, sus diferencias son más de tipo comercial por parte de los fondeadores, en los que se analiza y determina cuál de las partes (emisor o pagador) va a recaer el análisis de riesgo.

Pablo Hernández Vidal, abogado Corporativo de la firma Estudio Legal Hernández, indicó que lo más frecuente en el país son el factoring sin recurso y el factoring con notificación, debido a su utilidad, práctica y traslado de responsabilidad.

De acuerdo con el experto, el primero alude a la modalidad en la que el Factor asume el riesgo del posible impago por parte del Deudor, sobre aquellas facturas que adquiere del cliente. Por tanto, en caso de insolvencia del Deudor el Factor no cuenta con recurso alguno contra el Cliente. Por su parte, en el caso del factoring con notificación, el Cliente se obliga a mencionar al Factor en todas las facturas emitidas, de tal forma que se reconozca expresamente al acreedor.

Además de estas dos modalidades, también existe el factoring con recurso, el cual traslada el riesgo de impago al cliente; el factoring con financiación, que consiste en que, además de la comisión habitual que recibe el Factor del Cliente por la prestación de sus servicios, también recibe algunos intereses que funcionan como mecanismo de solvencia; el factoring sin financiación, basado en la prestación de diversos servicios por parte del Factor, relacionados con la gestión de cobro de las facturas que posee el Cliente. Por ejemplo, los servicios contables.

En este modelo, el Cliente podrá cobrar al Factor únicamente cuando el tercero (Deudor) haya efectuado el pago al vencimiento de las facturas que, generalmente, se pactan a 30, 60 o 90 días. Asimismo, se destacan el factoring doméstico, cuya doctrina lo identifica porque la ejecución se lleva a cabo en el territorio de un mismo país; el factoring internacional, que ocurre cuando una de las partes se encuentran en el exterior y, por último, el factoring de importación, el cual acontece cuando el Factor realiza la compra de unas facturas emitidas en otro país.

En el caso del confirming, Alexandra Reyes, presidenta de Carvajal Tecnología y Servicios, aseguró que en Colombia el modelo está desarrollado, puesto que permite al fondeador tener los riesgos de crédito más controlados y al pagador tener una menor operatividad.

Sin embargo, anotó que en otros países, la profundización del descuento de facturas se ha dado en Factoring, permitiendo al emisor acceder a opciones de financiamiento que se acomodan de forma más adecuada a sus necesidades y que cubren las operaciones de todos sus clientes.

Las dos herramientas son claves para la liquidez y la financiación de las empresas en tiempos de reactivación económica. Algunos consejos para analizar la adecuada

Entre las claves del éxito está el Know-how en la estructuración de operaciones de comercio exterior y el uso de tecnología de punta

En la actualidad Colfimax Factoring, F&M-eBill, Liquitech y CesionBNK son las únicas empresas que están habilitadas como sistemas de negociación en este registro

{kind=link}