MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Conozca las noticias y las movidas empresariales de una de las regiones más competitivas del territorio nacional

Agregue a sus temas de interés

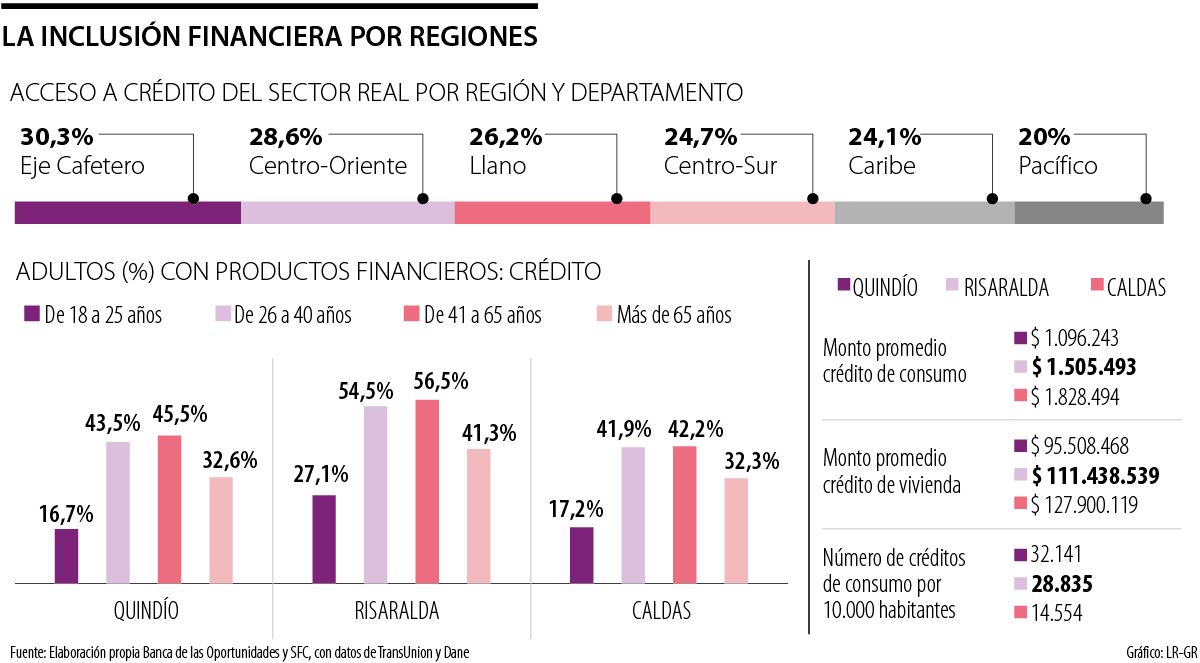

Un estudio de la banca de las oportunidades y la Superfinanciera reveló que el nivel de acceso a los préstamos del sector real es de 30,3% al cierre del año pasado

Uno de los temas que más se toca en conferencias y en congresos bancarios es el de la inclusión financiera y una de las aristas en ese contexto es qué tanto la gente accede a un crédito.

Según el informe de la Banca de las Oportunidades y la Superfinanciera, que trabajó con cifras al cierre de 2022, las regiones Eje Cafetero (30,3%) y Centro Oriente (28,6 %) registraron el mayor porcentaje de población con crédito en el sector real. Esto quiere decir que tres de cada 10 encuestados afirmó que acude a la banca tradicional para solicitar un préstamo de distinta índole. En sentido contrario, las regiones que tienen los menores niveles de acceso al crédito fueron: Pacífico (20%) y Caribe (24,1%).

Si analizamos el acceso al crédito por departamento en el Eje Cafetero, es Quindío el que tiene el mayor número de créditos de consumo por cada 10.000 habitantes, con un total de 32.141 préstamos; le sigue Risaralda, con 28.835 créditos; y el top tres lo cierra Caldas, con un total de 14.554. En cuanto al monto promedio del crédito de consumo en la región, este no difiere mucho entre un departamento, pero sí cambia el podio pues es Caldas donde se registra la cifra más alta ($1.828.494), seguida por Risaralda ($1.505.493) y Quindío ($1.096.243).

El estudio también precisa cuál es el monto promedio registrado en crédito de vivienda, y se repite el esquema con estas cifras: en Caldas, el monto promedio en este servicio es de $127.900.119, en Risaralda es de $111.438.539 y Quindío desde $95.508.468.

El reporte de inclusión financiera también analizó el número de cuentas de ahorro por cada 100 adultos a nivel municipal y con esos datos revelaron que las regiones del Eje Cafetero (5,6%) y Centro Sur (6,9%) fueron las que tuvieron una menor proporción de sus municipios clasificados en el grupo más bajo de número de cuentas de ahorro por adulto (el primer quintil de la distribución es de 40 cuentas de ahorro por adulto).

Las regiones con saldos promedios más altos son los Llanos, con 30,6% de sus municipios con saldos promedio entre $2 millones y $10 millones. Luego, está el Eje Cafetero con casi 40% de los municipios con saldos promedios entre $900.000 y $1,3 millones.

Gómez Valencia Abogados sumará el área de derecho comercial

Marcela Berrío, gerente general de Berhlan, indicó que otros mercados internacionales a los que llegan son México, Panamá, entre otros

La Región Administrativa y de Planificación del Eje Cafetero propicia la competitividad y el desarrollo regional

")

{kind=link}