MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

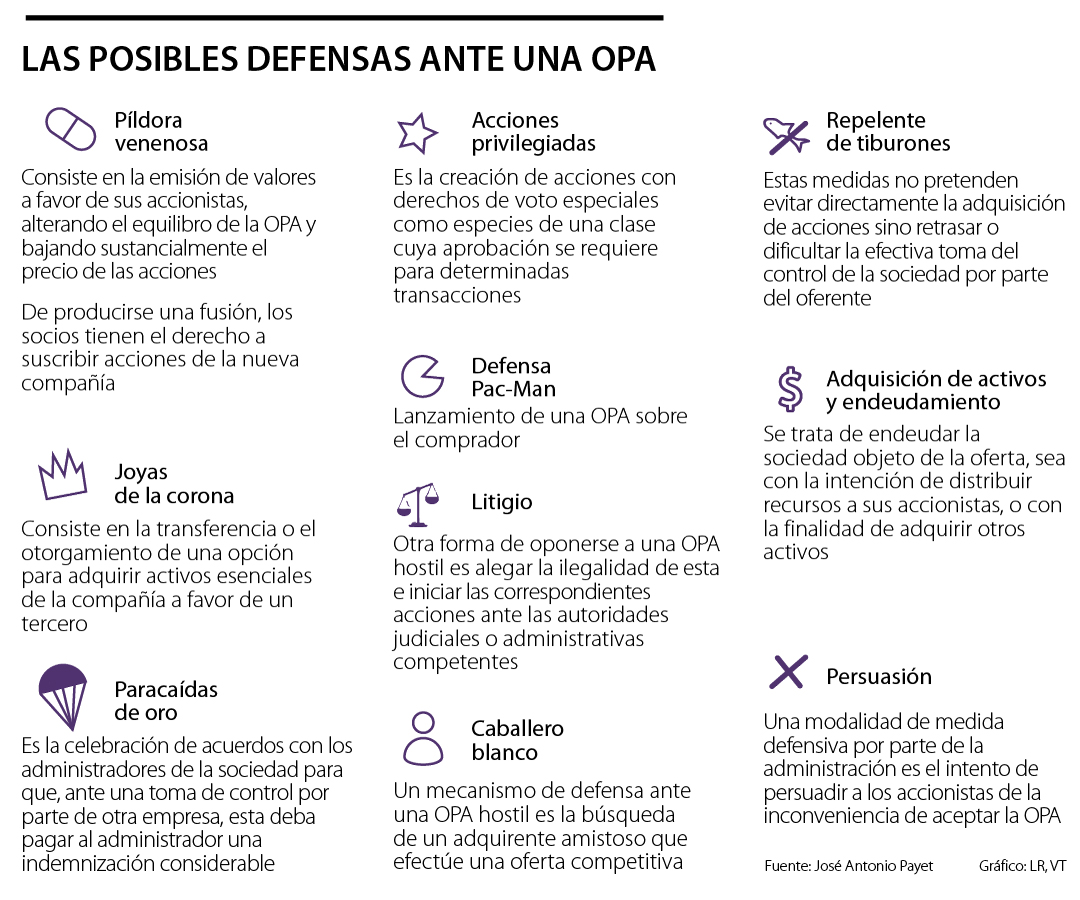

Existen estrategias preventivas y defensivas. Entre estas se encuentran la píldora venenosa, las joyas de la corona y el paracaídas de oro

Ante las Ofertas Públicas de Adquisición (OPA) que se desarrollan por los grupos Nutresa y Sura, existen estrategias desarrolladas en la literatura y la práctica para defenderse corporativamente. La ‘Defensa Pac-Man’, ‘El caballero blanco’, ‘El paracaídas de oro’ y ‘El repelente de tiburones’ son algunas de ellas.

En un paper publicado en la revista Ius Et Veritas por José Antonio Payet, abogado de la Pontificia Universidad Católica del Perú y Magíster en Leyes de Harvard Law School, el autor describe las diferentes opciones, tanto preventivas como defensivas, que existen ante transacciones como la que se lleva a cabo en el mercado bursátil colombiano.

Entre las medidas preventivas está la conocida ‘Píldora venenosa’, la cual consiste en la emisión de valores a favor de los accionistas, alterando el equilibro de la oferta y bajando sustancialmente el precio de las acciones. Adicionalmente, de producirse una fusión, los socios tienen el derecho a suscribir títulos de la nueva compañía.

‘El Repelente de tiburones’ se caracteriza por no pretender evitar directamente la adquisición de acciones, sino retrasar o dificultar la efectiva toma del control de la sociedad por parte del oferente, que en el caso de las OPA sobre las empresas del GEA sería el Grupo Gilinski.

‘Acciones privilegiadas’ se enfoca en la creación de papeles con derechos de voto especiales como especies de una clase, cuya aprobación se requiere para determinadas transacciones.

‘El paracaídas de oro’ suele usarse de manera generalizada y busca desarrollar acuerdos con los administradores de la sociedad para que, ante una toma de control de un tercero, estos deban pagar al administrador una indemnización considerable y que beneficie a cada dueño de la empresa.

Según Arnoldo Casas, director de Inversiones para Credicorp Capital, tomar acciones que disminuyan el valor de la empresa y terminen perjudicando a los accionistas no estaría bien visto.

“En un contexto de respeto por el accionista y de responsabilidad social empresarial, hacer que el negocio se vea mal, es contraproducente y termina convirtiéndose en descapitalización”, dijo el experto.

En términos de acciones defensivas, sobresale el ‘Caballero blanco’, un mecanismo que responde a una toma intempestiva y que pretende encontrar un comprador amistoso que presente una oferta competitiva.

“En un contexto de respeto por el accionista y de responsabilidad social empresarial, hacer que el negocio se vea mal es contraproducente y termina convirtiéndose en descapitalización”.

También suele ser usada la estrategia ‘Joyas de la corona’, que consiste en la transferencia o el otorgamiento de una opción para adquirir activos esenciales de la compañía a favor de un tercero, aunque esta depende de la suspensión del papel del emisor en la bolsa.

Entre otras opciones sobresalen el endeudamiento, lanzar una OPA sobre el propio comprador o resolver mediante el litigio o la persuasión.

Cambio de dueño no garantiza mayor valor

Las acciones de un emisor suelen valorizarse según el nivel flotante en el mercado, lo cual da espacio a una mayor especulación y liquidez en la bolsa de valores, hecho que no se cumple en Colombia debido a una plataforma local limitada. “La gente piensa que si llega la familia Gilinski, las compañías se van a valorizar; sin embargo, el hecho de que abarque una gran porción de las acciones va a llevar a que menos participantes puedan entrar a ser socios, dejando sin liquidez los títulos”, dijo Arnoldo Casas, director de Inversiones para Credicorp Capital.

La compañía de seguros e inversiones había suspendido la búsqueda para cumplir con la regla de pasividad en medio de la OPA

GEA agrupa a muchas de las empresas más importantes de Colombia, entre ellas la productora de alimentos Nutresa

Entre las que más terreno ganaron en el mercado bursátil se encuentran el Grupo Nutresa, con un repunte de 24,44% a $33.600

{kind=link}