MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El precio ofertado por título de la compañía se encuentra por debajo de su valor real. El nivel de la especie se mantiene rezagado

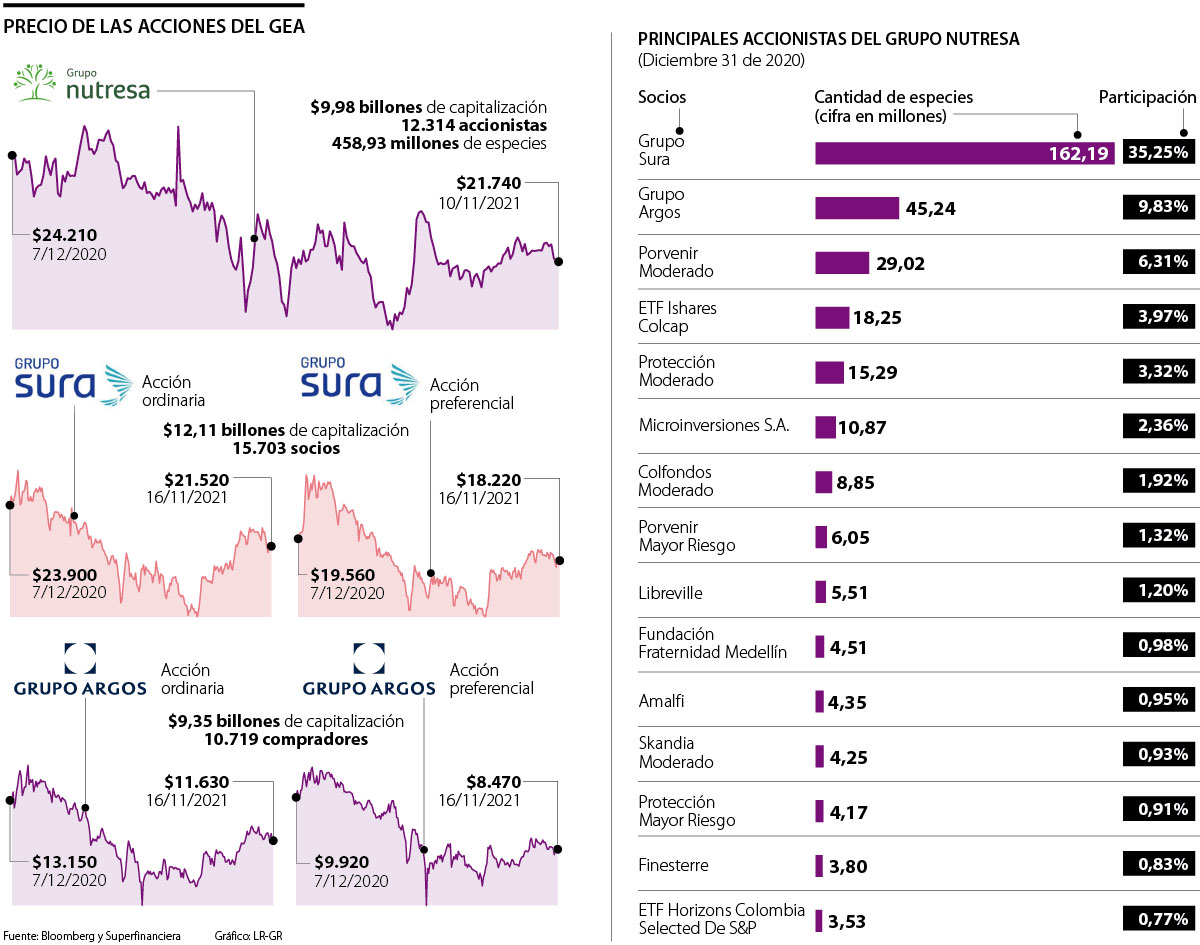

El precio de las acciones de Grupo Nutresa se dispararía más de 40% con la Oferta Pública de Adquisición (OPA) presentada por el Grupo Gilinski para hacerse con el control de la compañía. Según un informe de Scotiabank, la especie se encuentra infravalorada.

Tras dicho anuncio, de acuerdo con el documento, la especie aumentaría de valor, lo cual favorecería al emisor. Esto, además, jalonaría el movimiento del índice bursátil Msci Colcap de la Bolsa de Valores de Colombia (BVC). La compañía paisa de alimentos, una de las más grandes de América Latina, cerró su última jornada previa a su suspensión a $21.740 cada una.

Para Juan David Ballén, director de análisis y estrategia de Casa de Bolsa, de aprobarse la operación por los entes reguladores, la negociación se dará a un precio justo, lo que representa un valor agregado cercano a 40%.

“La cotización de esta acción en la BVC podría crecer entre 40% y 60%, descontando la prima de control. Si el precio de la acción se ajusta al alza en el mercado secundario, podría evaluarse seriamente todo tipo de transacción que satisfaga la meta de comprar 61% del total de la empresa”, dijo.

El análisis desarrollado por la entidad financiera destacó la escasa probabilidad de éxito de dicha transacción, hecho que, según Scotiabank, Gilinski tendría presente, por lo cual ya habría dado los primeros pasos para no perder de tajo su intención de entrar en el negocio.

“Desde nuestro punto de vista, hemos mantenido una posición neutral sobre las acciones de Nutresa debido a la baja valoración con un conjunto de factores de impulso (inflación, materias primas, elecciones, entre otros). Sin embargo, se acaba de poner un impulsor sobre la mesa y vamos a mantener nuestro mantra de siempre: valoración más impulsores es igual a subida”, se lee en el documento.

Aun así, Scotiabank considera injusta y poco atractiva la propuesta, especialmente porque las acciones del Grupo Nutresa ya estuvieron a dicho nivel en 2014, justo cuando su Ebitda era 40% menor al registrado en 2020.

Ignorando los ciclos comerciales y macro, y hablando especialmente desde la visión de negocios, los títulos del sector de alimentos de la región se han negociado a un precio alrededor de nueve veces superior que durante la década que cerró con la pandemia. “Por lo tanto, un múltiplo de 9x para el Ebitda normalizado sería un valor de mercado justo para una empresa que cotiza en bolsa”, dijeron los analistas.

Como lo destaca Valeria Álvarez, trader y estratega de renta variable de Itaú Comisionista de Bolsa, en el evento en que la OPA fuera exitosa y el nuevo accionista tomara el control de la compañía, habría nuevos miembros en la Junta Directiva, que le permitirían al nuevo controlante hacer algunos cambios en la empresa.

“Se podría pensar en eliminar la participación que tiene la compañía en Grupo Argos y Grupo Sura. Esta estructura sería mucho más atractiva, especialmente para inversionistas como Nestlé y Unilever, entre otros, quienes podrían estar interesados en la compañía, posterior al movimiento”, dijo.

“La cotización en la BVC podría crecer entre 40% y 60%, descontando la prima de control. Si el precio de la acción se ajusta al alza en el mercado secundario, podría evaluarse todo tipo de transacción”.

“La estructura, después de la compra, sería mucho más atractiva, especialmente para inversionistas como Nestlé y Unilever, entre otros, quienes podrían estar interesados en la compañía”.

Para el mercado, 37% de prima suena bien, porcentaje que representaría el valor agregado que daría comprar las acciones bajo el precio ofertado. Aun así, mientras que una prima de este nivel puede interesar a algunos, una mirada más profunda de la realidad evidencia que Nutresa es una de las empresas de alimentos más atractivas de la región y con cuotas de mercado líderes en casi todas las categorías de mercado.

Scotiabank plantea que pagar 13 veces el Ebitda presentado en los más recientes informes representaría una prima de aproximadamente 96% del último precio.

Felipe Campos, director de Investigaciones Económicas de Alianza Valores, afirmó que “la compañía vale más de lo que está cotizando ahora, lo cual es una buena señal para el futuro. Hay que tener en cuenta que de los $8.000 adicionales que se están ofreciendo por cada título, aproximadamente $7.000 equivalen a una prima por el control de la compañía, lo cual representa una oportunidad muy grande para los minoritarios.

El análisis destacó el hecho de que a los inversionistas internacionales no les gusta la estructura de participaciones cruzadas o enroque del Grupo Empresarial Antioqueño (GEA), en la que abundan las estructuras accionariales duales; esto, pese a que dicha organización fue originalmente pensada para defenderse de las adquisiciones hostiles, como la actual.

“Aunque la estructura ha sido criticada, está allí para prevenir que los minoritarios se apoderen de esta marca o, en este caso, que se adueñen de la misma. Los Gilinski tendrían que convencer a varios fundadores”, agregó el documento.

¿Por qué está barata la acción?

El precio con el que fue suspendida la especie es un reflejo de la revalorización general de los títulos cotizados en América Latina y Colombia. Pese al recorrido natural tras las grandes caídas, Nutresa se ha estado desligando del comportamiento generalizado de los mercados, en medio de un panorama electoral turbulento, que crea un ambiente de incertidumbre hasta tanto se conozca el nuevo presidente.

Se espera que la oferta pública sea autorizada por la Superfinanciera

Este jueves, la Superintendencia Financiera de Colombia (SFC) daría a conocer la autorización de la Oferta Pública de Adquisición (OPA), momento en el cual se conocería la decisión final de los mayores accionistas: Grupo Argos y Sura. Estas compañías ya han realizado pronunciamientos en torno a un estudio detallado de la oferta presentada, para lo cual, según comunicados emitidos por las mismas empresas, han designado un equipo especializado. De aceptarse la OPA, Nutresa dijo que iría a todos los accionistas.

La comisionista de bolsa prevé que el empresario caleño obtenga una participación de 25% en cada empresa que reduciría su liquidez

Dicho comportamiento estaría explicado por una disputa en el mercado público entre el GEA y Gilinski por abarcar una porción mayor

Lo que busca la OPA es adquirir hasta 23,1% de las acciones de Nutresa, lo que equivale a 105,7 millones de títulos

{kind=link}