MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La reforma pensional ya fue aprobada en el Congreso y se espera que entre en vigencia a mediados de 2025, aun así hay más dudas que certezas sobre este nuevo sistema

Corficolombiana asegura que la reducción de la renta corporativa será insuficiente

Agregue a sus temas de interés

El informe plantea que esta medida solo permitiría reducir 1,7 puntos porcentuales de la tarifa plena, que incluye otras fuentes

Una de las promesas de la segunda reforma tributaria del Gobierno de Gustavo Petro, o ley de financiamiento, es la reducción progresiva del impuesto de renta corporativo.

Así fue anunciada meses antes de la radicación del proyecto, por medio de voceros como el mismo ministro de Hacienda, Ricardo Bonilla, pero solo hasta la semana pasada se conocieron los alcances, una vez fue presentado el proyecto, que está anclado al presupuesto 2025.

El proyecto propone llevar la tarifa de impuestos de las empresas desde el actual 35% hasta 27%, para el caso de las microempresas. Esta medida comenzaría a regir desde el próximo año y hasta 2029.

Líderes gremiales reaccionaron a esta propuesta asegurando que no serviría para la reactivación económica. Una premisa que también señaló el equipo de investigaciones económicas de Corficolombiana en un informe reciente.

En el documento plantean un análisis tomando en cuenta el año gravable 2022, último disponible, y calculando que las empresas registraron un margen de utilidad de 7,9% frente a sus respectivos ingresos.

“Lo que no es tan bueno es que la reducción gradual de la renta corporativa va hasta 2029, lo que implica que necesariamente el próximo Gobierno tendrá que hacer una revisión”.

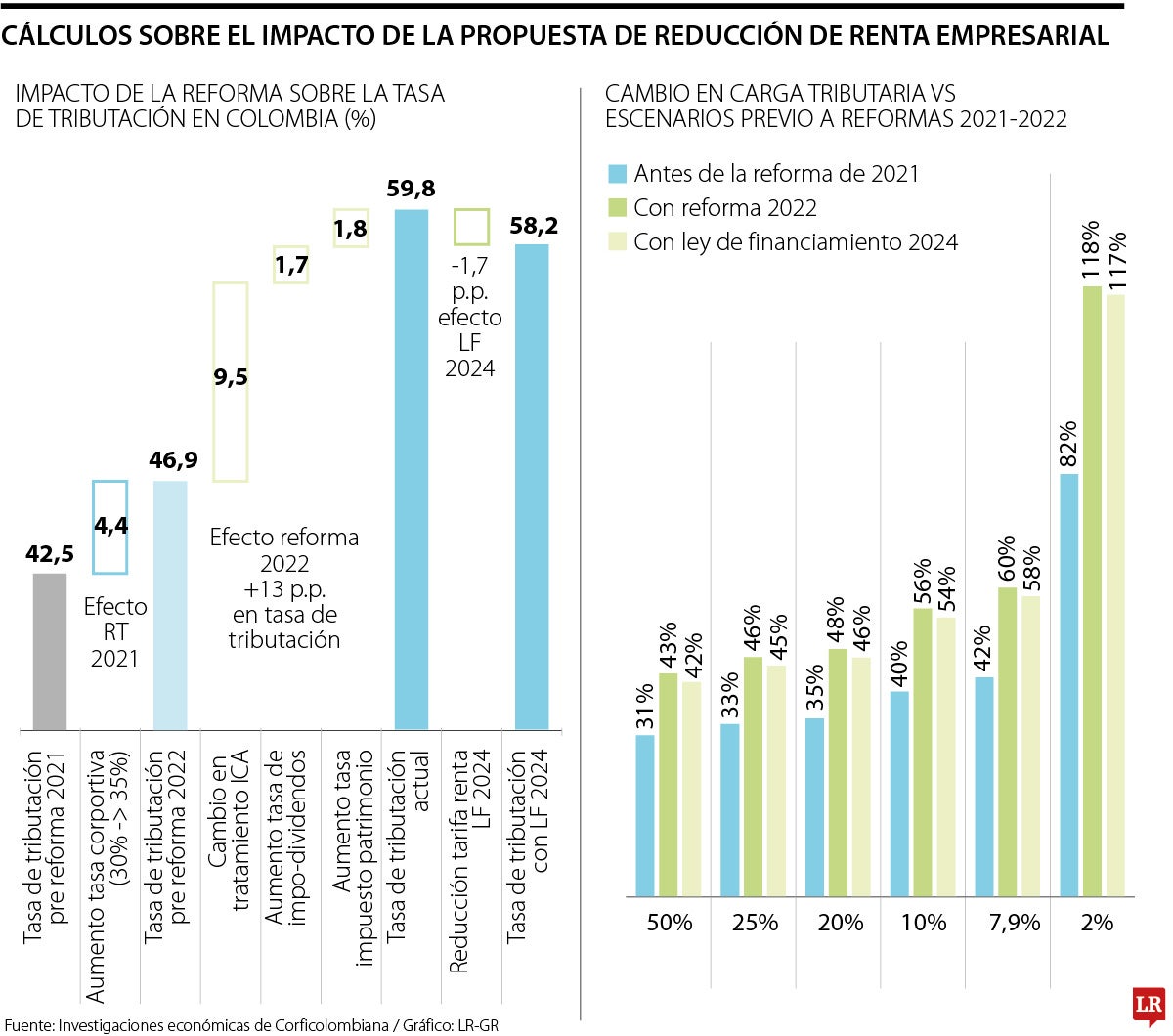

Según el ejercicio, con este margen de utilidad, una empresa distinguida del país sufrió un aumento en la tasa de tributación de 4,4 puntos porcentuales debido a la reforma de 2021 y de otros 13 puntos porcentuales por el texto fiscal de 2022, siendo la gran mayoría (9,5 puntos porcentuales) producto del ajuste en el tratamiento del ICA.

De esta manera, con una tasa de tributación de 59,8%, la propuesta fiscal de 2024 apenas permitiría una reducción de 1,7 puntos porcentuales, quedando en 58,2%, según el informe.

“Es evidente que la ley de financiamiento alivia muy poco la carga tributaria que generaron estas reformas”, señaló el equipo de investigaciones económicas de Corficolombiana, quienes también resaltado que el proyecto fiscal mantiene una alta tasa efectiva de tributación, frente a similares de la región.

“El país ocupa el último puesto en el índice de competitividad fiscal internacional para el rubro de impuesto de renta a personas jurídicas en los países de la Ocde. Esto se explica en parte por la alta tasa del impuesto de renta a personas jurídicas en Colombia que se ubica muy por encima del promedio de la Ocde”, señaló el informe de la consultora.

El reporte recordó que Colombia implementó 22 reformas tributarias desde 1990, si se toma en cuenta este nuevo proyecto, con un promedio de 2 por periodo presidencial.

“Esta cifra supera las otras 16 reformas realizadas durante los primeros 90 años del siglo XX y es considerablemente mayor que las de países comparables como Chile (8), Perú (14) y México (7) en el mismo periodo”, apuntó el reporte.

Este registro histórico, señaló el estudio, genera inestabilidad jurídica, lo que a su vez afecta la confianza de los inversionistas y complica la planificación a largo plazo “agravando problemas como la evasión y elusión fiscal, que siguen siendo los principales desafíos del sistema tributario”.

El recaudo de la segunda propuesta fiscal será de $12 billones, es decir, el equivalente a 0,7% del PIB, pero que caerá a $2,8 billones para 2026, un año después de la entrada en vigencia de la norma, con lo cual desde el equipo de investigaciones económicas de Corficolombiana aseguraron que el texto no tiene enfoque fiscal y “probablemente el próximo Gobierno Nacional tendrá que presentar otra reforma tributaria”.

Según el texto, la tarifa para las Mipymes cambiará de una vez. Pasará a 27% desde 2025, manteniéndose así por los próximos años. La norma aplicará para organizaciones de entre cero y 6.285 UVT, es decir, para empresas que manejen una renta líquida gravable de menos de $295,8 millones.

Para las empresas que tengan una renta líquida gravable entre 6.285 y 120.000 UVT, es decir, en el rango de $295,8 millones y $5.647 millones, la tarifa corporativa disminuirá 1% cada año hasta 30% para 2029.

En cuanto a las compañías con una renta gravable mayor a $5.647 millones, la tarifa caerá desde 34% en 2025 hasta 33% en 2026, manteniéndose así por los años siguientes.

Los nuevos impuestos propuestos en el texto fiscal, junto con las modificaciones a las normas vigentes, pretenden lograr $11,8 billones en recaudo. Por mencionar, incrementar el IVA a las plataformas de juegos sumaría $2 billones en 2025.

No obstante, el recaudo disminuirá progresivamente desde esa fecha hasta 2030. Por ejemplo, en 2026 esta reforma tributaria solo recogerá $2,8 billones y para principios de la próxima década, última fecha de proyección, apenas generaría $555.000 millones.

Pueblos indígenas, comunidades negras, afrocolombianas, raizales, palenqueras y el campesinado tendrán menos semanas de cotización

El artículo 23 mantuvo el ingreso base de cotización de 16%, pero detalla cómo esos recursos financiarán el fondo de ahorro gerenciado por el Banco de la República

Es importante señalar que, aunque se celebra la voluntad de la Corte para realizar estas correcciones teóricas, los efectos prácticos de una postura que se aplicó por más de una década no tienen reversa

{kind=link}