MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La reforma pensional ya fue aprobada en el Congreso y se espera que entre en vigencia a mediados de 2025, aun así hay más dudas que certezas sobre este nuevo sistema

El esquema de pilares, centro de la propuesta de reforma pensional de Gustavo Petro

Agregue a sus temas de interés

El texto del Gobierno quedó listo anoche definitivamente y solo se espera la sanción presidencial para surtir todo el trámite de ley

Uno de los propósitos del presidente Gustavo Petro en su mandato, bien lo dijo desde su campaña, es una reestructuración del equilibrio social del país. Bien por ello ha liderado una serie de reformas a los aspectos claves de la sociedad, una de ellas que se hundió en el Senado, pero el resto avanzan en el Legislativo, aunque a paso lento.

Una de esas iniciativas es la reforma pensional aprobada anoche, lo que generó críticas de otros sectores, pero lógicamente el beneplácito del Gobierno en pleno.

El actual sistema de pensiones funciona bajo dos esquemas, el público, con Colpensiones; y el privado con las AFP. La reforma del Gobierno Nacional busca reestructurar este sistema bajo la figura de pilares, tres en concreto.

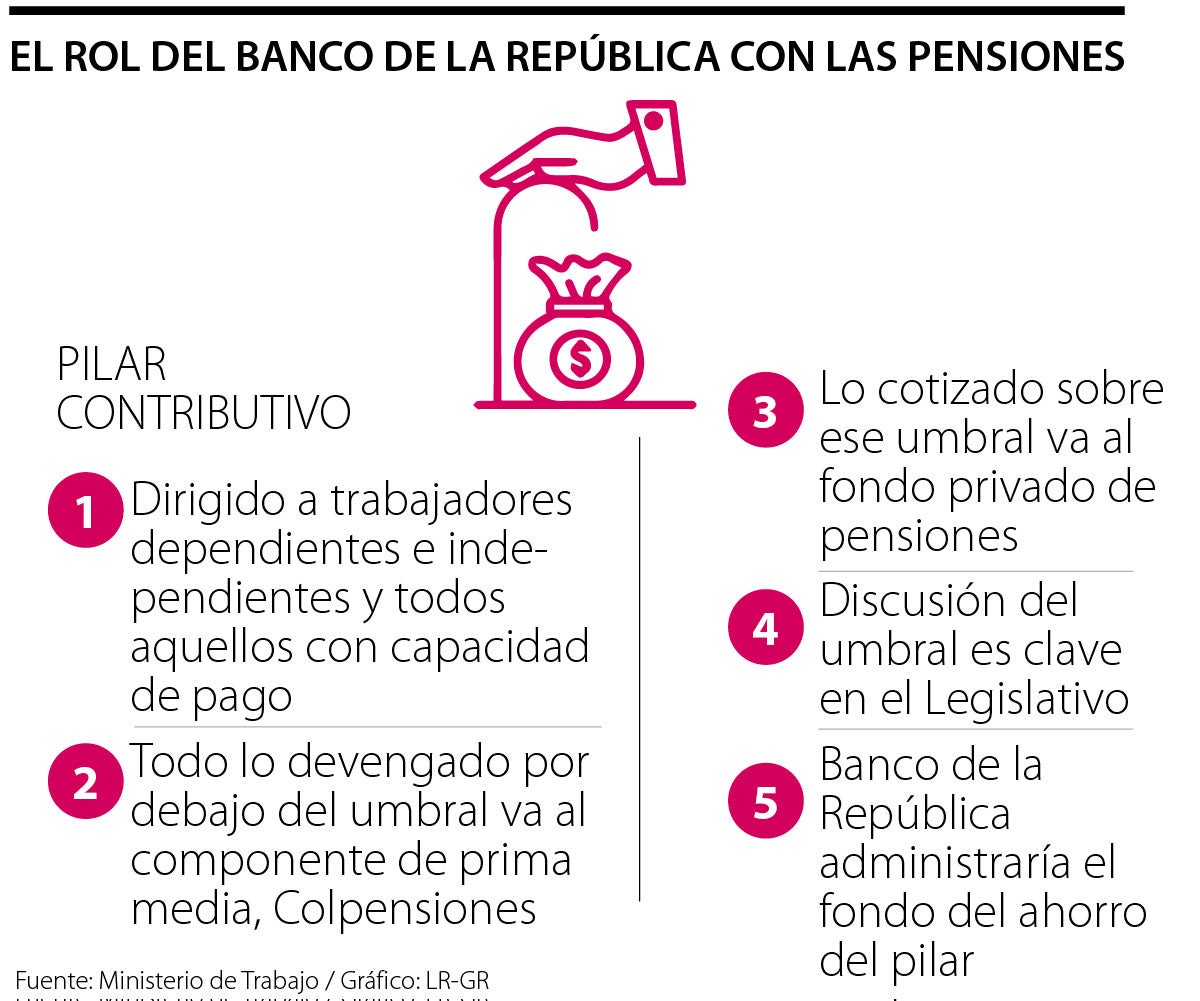

De hecho, este ha sido uno de los puntos polémicos del articulado. La discusión del texto estuvo paralizada por la propuesta del Gobierno de un umbral de tres salarios mínimos para cotizar en el pilar contributivo, una propuesta que para los analistas dispararía el gasto público de cara al largo plazo.

“Esta es una reforma estructural muy significativa. El paísno está listo para implementar esta reformar a partir del 1 de julio de 2025”.

“Si el Gobierno y el Congreso insisten en mantener una parte del sistema bajo un régimen de reparto, la recomendación es que el umbral sea de un salario”.

El Gobierno cedió y bajó el umbral a 2,3 salarios para tener los votos del Partido Liberal y sacar a flote la reforma. No obstante, el presidente Petro pidió a la Cámara de Representantes elevar el umbral hasta los cuatro salarios, lo cual, en palabras de los expertos, sería acabar el esquema de pilares y los acuerdos. El tiempo dirá.

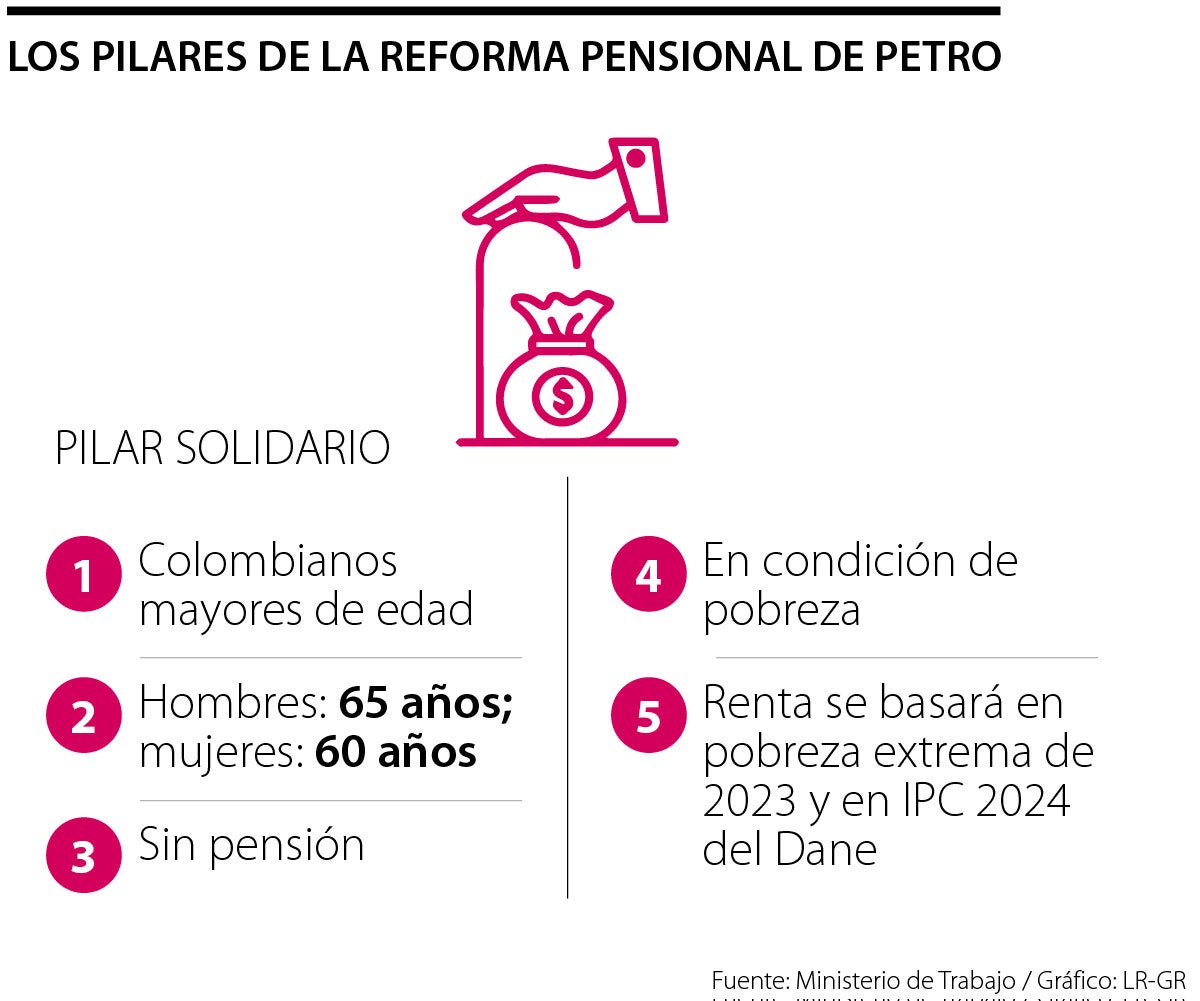

Una de las propuestas claves de la reforma pensional es el pilar solidario, el cual tiene su foco en las personas en condición de pobreza y que no tengan acceso a una pensión. Este es, entre las propuestas, las que más consensos tiene entre la academia, el sector público y el sector privado.

En concreto, las características de este pilar señalan que está destinado a colombianos mayores de 65 años, en el caso de los hombres y de 60 años en el caso de las mujeres, que no cuenten con una pensión.

Un aspecto clave es que deberá integrar el grupo de pobreza extrema, pobreza y vulnerabilidad, conforme a la focalización que se materialice desde el Gobierno Nacional, una función que en la práctica estaría a cargo del Prosperidad Social, DPS, y el Dane.

Además, para acceder a este pilar, los posibles beneficiarios deberán presentar una acreditación de residencia en Colombia de mínimo 10 años antes de la entrada en vigencia de esta norma, que sería en 2025 si el Gobierno logra su aprobación en esta legislatura.

Esta vinculación final se realizará a través del Ministerio de Trabajo, de acuerdo con lo que explica la norma.

Aún no está definido el monto del recurso que se entregará, pero este se definirá según la línea de pobreza extrema que el Dane certifique para 2023, incrementada por el IPC para 2024 que certifique la entidad estadística.

Al año siguiente, en 2026 y hacia adelante, el valor de la renta básica estará ligado a la inflación del año anterior y se renovará cada 1 de enero.

“Los dos ejes del pilar solidario básicamente son estos dos. Una ampliación del programa Colombia Mayor en dos márgenes: primero, en la cobertura y segundo, en el monto del subsidio. Más adultos mayores en condición de pobreza extrema van a recibir más subsidio por parte del Estado”, aseguró Oliver Pardo, director del Observatorio Fiscal de la Universidad Javeriana.

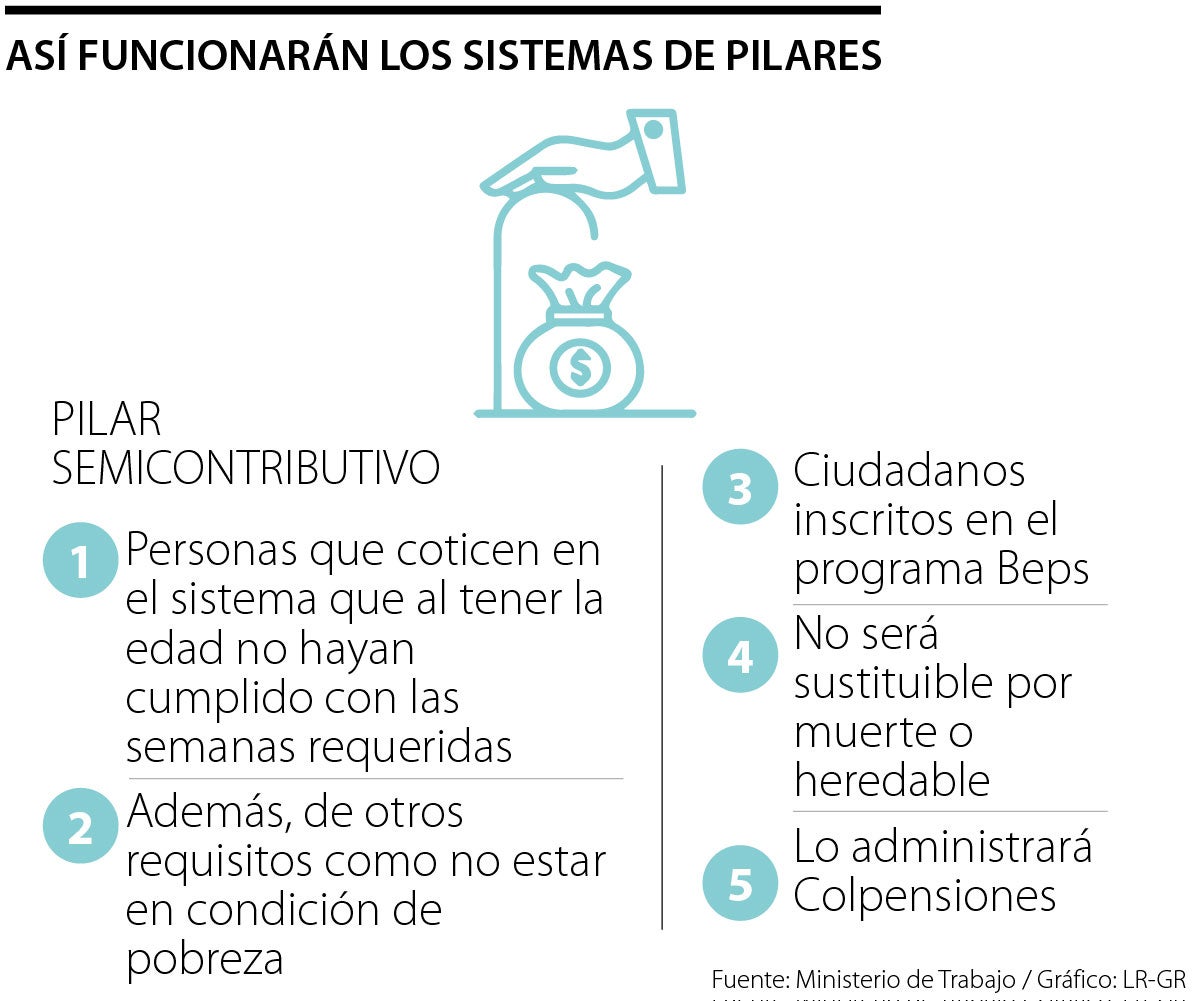

Otro de los esquemas importantes del texto tiene que ver con el pilar semicontributivo, una opción que está destinada para aquellos trabajadores que pese a haber cotizado en el sistema, no le alcanzan las semanas para acceder a la pensión, pero no están en las condiciones anteriormente mencionadas que los conducirían a acceder al pilar solidario, como estar en las condiciones de pobreza.

Entre otras características de este sistema consiste en que será administrado por Colpensiones y también formarán parte los ciudadanos inscritos en el programa Beps.

“El pilar semicontributivo es el más importante de todos los pilares, porque la mayoría de personas no va a alcanzar las semanas para alcanzar la pensión, pero tampoco estarán en las condiciones necesarias para hacer beneficios del pilar solidario. Por lo tanto, aproximadamente la mitad de los colombianos va a terminar siendo beneficiaria del pilar semicontributivo”, apuntó Oliver Pardo, director del Observatorio Fiscal, de la Universidad Javeriana.

El experto agregó que este pilar será muy importante, ya que le reconoce un mayor retorno al ciudadano, del que se podría obtener con los fondos de pensión actuales en el país. “Reconoce un retorno de 3% real, pero adiciona un subsidio de 20% sobre el saldo final si se es hombre o 30% si se es mujer. Combinando sus subsidios con la tasa de rendimiento real tiene un rendimiento por encima del rendimiento histórico de las AFP”, dijo.

No obstante, todos los analistas no coinciden con este punto. Cesar Tamayo, decano de la facultad de Economía de la Universidad Eafit, sostiene que es te pilar es “innecesariamente complejo y tiene riesgos de arbitraje o compensaciones injustas”.

En su opinión, los contribuyentes, independientemente de si son elegibles para el pilar solidario o no, o su número de semanas , “deberían poder escoger si recibir una devolución o una renta vitalicia”.

Finalmente, el tercer pilar es el que más concentra las preocupaciones y reclamos: el pilar contributivo. Este apartado de la reforma pensional está conformado por dos componentes. De acuerdo con Pardo, el primer componente corresponde a las cotizaciones por debajo de cierto umbral, que va hacia el régimen de prima media, mientras que, por encima de ese umbral, irá al fondo privado.

Este componente de prima media se va a dividir en dos partes: un fondo común para la vejez, administrado por Colpensiones, y el fondo del ahorro, que sería administrado por el Banco de la República, en una figura que aún no ha sido aclarada del todo.

Aseguró Pardo que en el fondo común para la vejez parte de la cotización va a ser repartida en forma de mesadas entre los actuales pensionados, mientras lo que tendrá a cargo el Emisor será utilizado para pagar las pensiones de los cotizantes de la misma cohorte.

La elección del banco central para el manejo de estos recursos fue una de las concesiones que entregó el Gobierno Nacional en las últimas discusiones para que avanzara el trámite de la pensional en la plenaria del Senado.

Tamayo sostiene que este pilar debería estar dedicado en su totalidad un régimen de ahorro y capitalización con un componente de solidaridad que contribuya a financiar las transferencias de aquellos que habiendo cotizado no logran pensionarse.

“Un régimen de reparto como el que pretende mantenerse y expandirse en la actual propuesta es muy difícil de sostener en el largo plazo con la transición demográfica que vivimos”, aseguró Tamayo.

Pueblos indígenas, comunidades negras, afrocolombianas, raizales, palenqueras y el campesinado tendrán menos semanas de cotización

El artículo 23 mantuvo el ingreso base de cotización de 16%, pero detalla cómo esos recursos financiarán el fondo de ahorro gerenciado por el Banco de la República

Es importante señalar que, aunque se celebra la voluntad de la Corte para realizar estas correcciones teóricas, los efectos prácticos de una postura que se aplicó por más de una década no tienen reversa

{kind=link}