MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

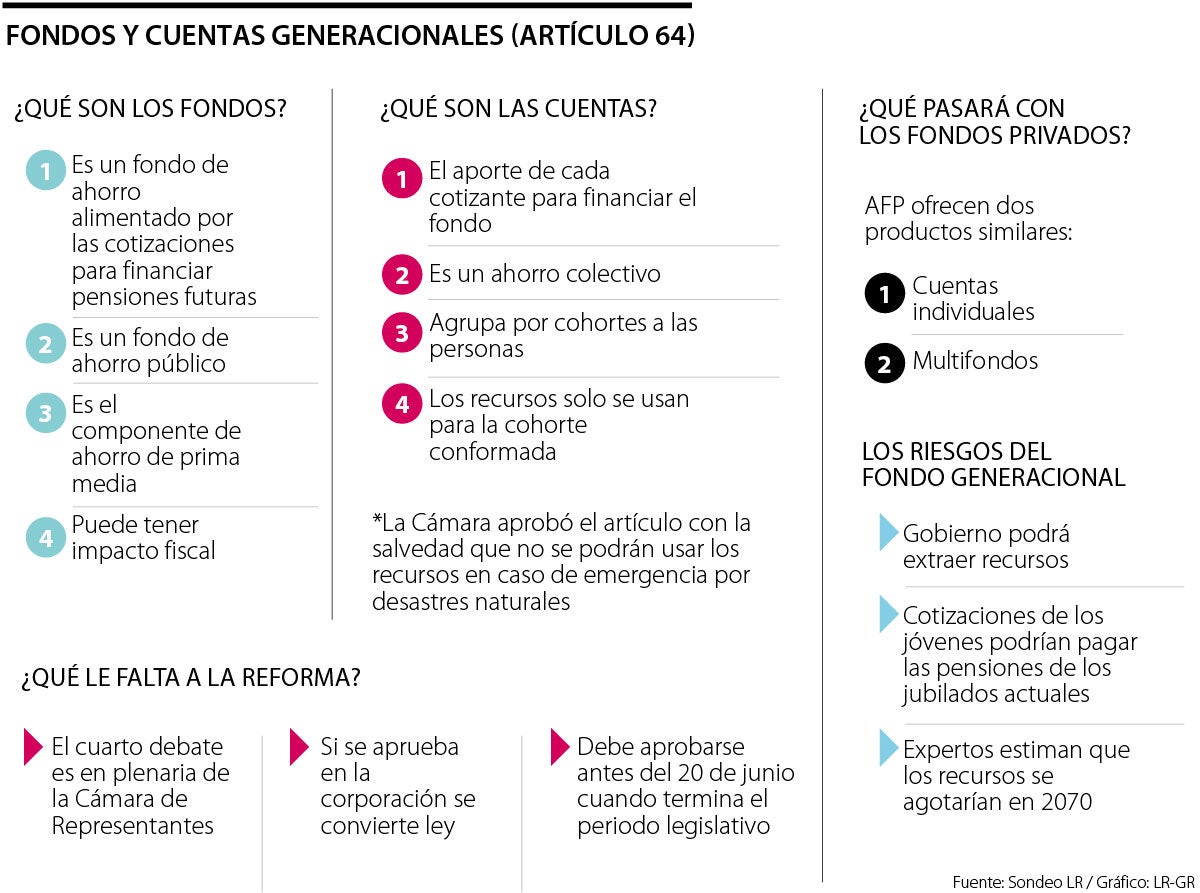

La reforma pensional ya fue aprobada en el Congreso y se espera que entre en vigencia a mediados de 2025, aun así hay más dudas que certezas sobre este nuevo sistema

Fondos generacionales

Agregue a sus temas de interés

El concepto de los fondos fue avalado con la aprobación del articulo 64, que le impide al Gobierno usar esos recursos en caso de emergencia por desastre natural

El artículo 64 hace referencia a los denominados fondos generacionales, que buscan garantizar la seguridad, rentabilidad y liquidez de los recursos del sistema. Esto busca que los mismos cotizantes puedan financiar sus pensiones, además de generar recursos para pagarle a los jubilados en la actualidad.

De acuerdo con la ponencia avalada en la Cámara de Representantes, las administradoras del componente complementario de ahorro individual, invertirán los recursos de dichos fondos de acuerdo con las condiciones del Gobierno Nacional, que deberá considerar tipos y porcentaje de activos admisibles, según el nivel de riesgo.

Los fondos generacionales lo que hacen es tomar grupos poblacionales, de las mismas edades y con características similares, para compilar sus recursos en una misma bolsa, y que se administrará hasta que esas personas cumplan la edad para recibir la pensión, pero que ese dinero se puede usar para otros fines, por ser un ahorro público.

“Es un fondo de ahorro que básicamente toma cotizaciones de los jóvenes que van a ser utilizadas para financiar su pensión en el futuro, pero no son cuentas de ahorro individual, es un fondo de ahorro público”, explicó Oliver Pardo, director del Observatorio Fiscal, de la Universidad Javeriana.

El problema que ven los expertos es que en el futuro varios gobiernos pueden estar tentados a utilizar esos recursos de manera muy apresurada, por ejemplo pagando las pensiones actuales con los ahorros de la gente más joven.

La forma de evitar que se pierdan esos recursos es con las cuentas generacionales, que en síntesis es un ahorro individual, que toma las cotizaciones y las suma a una bolsa con los aportes de otras personas con las mismas características, y esta misma les pagará las pensiones a esas personas, en otras palabras, se autofinancian las pensiones.

“Eso es lo que permite que ese fondo sea sostenible en el largo plazo y es muy importante defenderlo. La dificultad es que cuando el Gobierno comience a pagar pensiones se va a encontrar con que no va a poder utilizar todo el fondo de ahorro sino solamente la bolsita de nuestra generación y eso genera una presión fiscal porque el Gobierno va a tener que poner plata”, agregó Pardo.

Puede decirse que las cuentas generacionales son en el largo plazo un buen negocio, pero en el corto plazo le pueden generar problemas al Estado, ya que le demandan al Gobierno un esfuerzo fiscal que implica buscar otros recursos. De acuerdo con Pardo, los recursos de las pensiones podrían agotarse, por completo en 2070.

Otro punto que le llama la atención a los expertos es que si bien es una buena alternativa para el fondo de pensiones públicas, para los privados (AFP) es algo muy similar a lo que ofrecen las cuentas individuales y multifondos.

De acuerdo con Jorge Llano, vicepresidente de desarrollo de mercados del Autorregulador del Mercado de Valores (AMW), esos fondos generacionales podrían generarle unos costos adicionales y problemas a las AFP por la caída en los ingresos.

“Es preocupante que los flujos de los fondos de pensiones van a caer mucho, y se está haciendo eco con información falsa sobre el tema de las condiciones, y lo que preocupa entre las AFP es que quieran sacarlas de la gestión de los recursos, y no se sabe lo que pasará con el dinero que quedará siendo administrado por el Gobierno”, explicó Llano.

En lo aprobado del artículo 64, la Cámara le prohibió al Gobierno usar los recursos de los fondos en caso de emergencia.

“Los fondos generacionales es la manera más eficiente de administrar el ahorro de las cuentas individuales. Esa parte no tiene impacto fiscal y tampoco tiene que ver con las cuentas del Gobierno”.

Los fondos privados están sumidos en la incertidumbre, ya que sienten que con la reforma buscan quitarles recursos, y las facultades de administrarlos. Según el presidente de Asofondos, Santiago Montenegro, la preocupación del Gobierno con las cuentas generacionales surge porque obligarían al Estado a poner plata, inmediatamente para pagar por el nuevo sistema que sería más costoso.

“El sistema pensional propuesto no es sostenible, el fondo de ahorro público propuesto se acaba, cuando un fondo no se debe acabar nunca. ”, dijo Montenegro.

El texto aprobado en la plenaria de Cámara de Representantes no altera los postulados sobre los pilares propuestos previamente

El Emisor entraría a administrar el nuevo Fondo de Ahorro del Pilar Contributivo, asociado al Componente de Prima Media de este nuevo Pilar

El informe plantea que esta medida solo permitiría reducir 1,7 puntos porcentuales de la tarifa plena, que incluye otras fuentes

{kind=link}