MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

La posible derogación de dos beneficios tributarios podrían afectar al sector del cine y audiovisual desde el punto de vista de la inversión extranjera

Las industrias culturales son un mercado ‘moderno’ que trascendió de la creación de contenido creativo y social, y, además, pieza clave para el ‘cambio’ que promueve el nuevo gobierno. Estos ejes de cultura se componen como vehículos de un campo de ejecución cultural, que, en la economía del país, son actores para su jalonamiento. Estas dinámicas van en ruta con las líneas conceptuales del Gobierno de Gustavo Petro, que, por su parte, busca la consolidación de una ‘sociedad de conocimiento’.

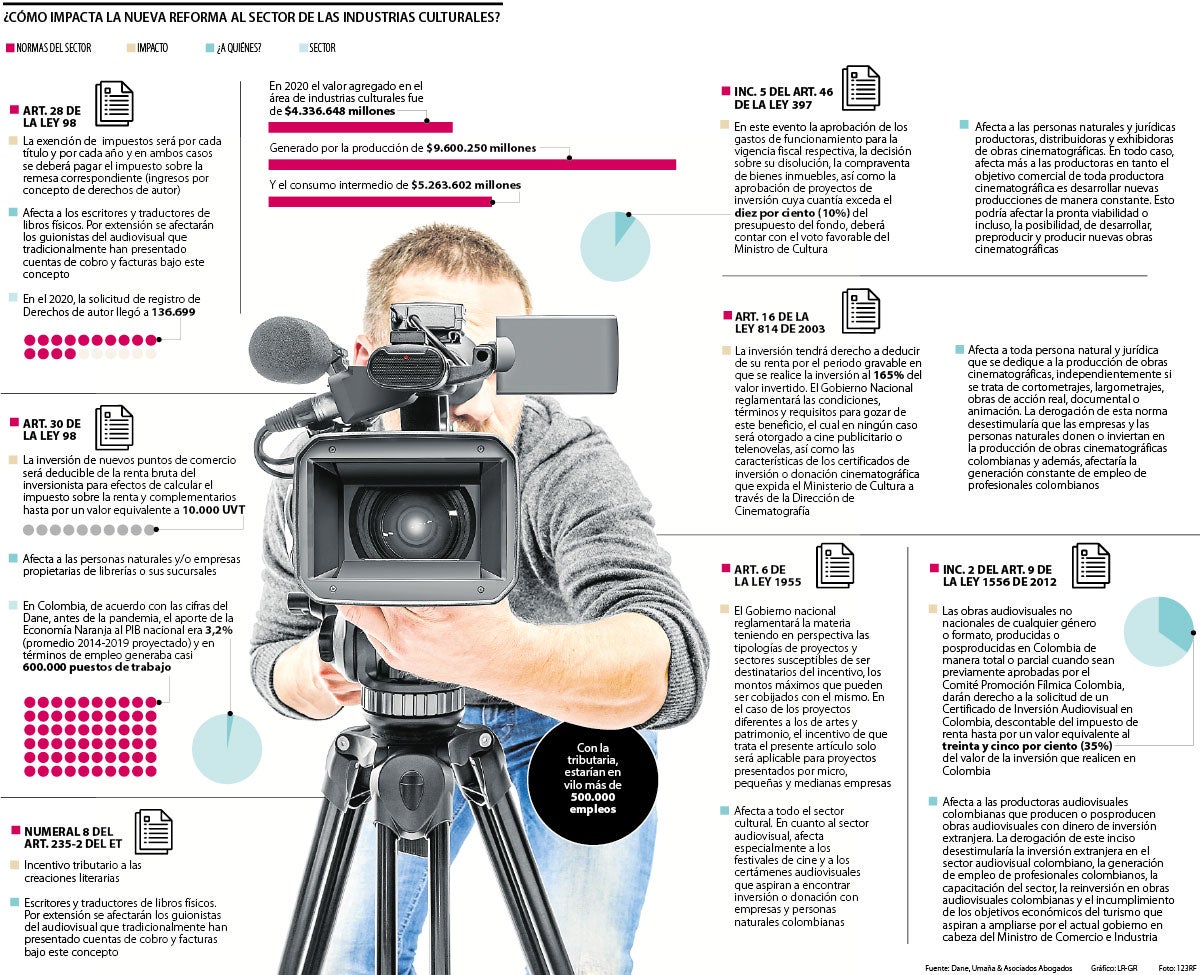

En Colombia, de acuerdo con las cifras del Dane, antes de la pandemia, el aporte de la Economía Naranja al PIB nacional era 3.2% (promedio 2014-2019 proyectado) y en términos de empleo generaba más de 500.000 empleos. Para 2021, según el último reporte de la Economía Naranja por parte del Dane, 71.324 personas ocupadas hacían parte del sector de las Industrias Culturales, cuyos segmentos se bifurcan en: editorial, fonográfica, audiovisual, y agencias de noticias y otros servicios de información.

Uno de los sectores con mayor participación en la economía regional refiere al sector audiovisual. El Ministerio de Cultura reporta que desde que se crearon los Cina en 2022, el país ha invertido más de $1,1 billones en series, realities y largometrajes que, a su vez, han generado más de 7.297 empleos directos.

Los Certificados de Inversión Audiovisual (Cina), también han influido, no solo en posibilitar la realización de productos como este, sino en impulsar, en general, la industria.

Lo que nos ubica en que este sector, además de ser una pieza clave hacia un país más competitivo en materia cultural, es un escenario de múltiples oportunidades de apertura de negocios e inversión extranjera que aporta de manera directamente proporcional a la generación de empleos. La política de Economía Naranja, desde el anterior gabinete, creó un nuevo marco de incentivos tributarios para promover la inversión en las industrias culturales y creativas. Uno de ellos ha sido la Corporación Crea Talento, CoCrea, que administra otro incentivo tributario que implica una deducción de 165% del aporte que haga una empresa que financie un proyecto cultural y se ha convertido en una herramienta indispensable para acercar el sector empresarial con el sector cultural, y para generar mayor sensibilidad en el sector empresarial sobre la importancia de invertir en cultura.

Pese a su amplia participación y ejercicio clave en la cartera nacional, la nueva Reforma Tributaria que trajo a ventarrones el nuevo gabinete sacudió algunas premisas que son clave en la parte fructífera del gremio. La República, de la mano de la firma Umaña & Abogados, delimitó los apartados clave que se pueden derogar en este nuevo acto administrativo a dirección del ministro de Hacienda, José Antonio Ocampo, en donde se prevé que una de las dinámicas más afectadas es la inversión extranjera.

“Con la inversión extranjera se pagan mucho mejor los sueldos de los trabajadores y, además, se exige la calidad propia para la competitividad”.

“En un proyecto político, donde la cultura es un eje central, transversal a todas las áreas del desarrollo humano, estas leyes han construido una industria fructífera”.

Omar Javier Umaña, Director legal de Umaña & Abogados, asegura que con la reforma tributaria se van a derogar dos beneficios tributarios que afectan al cine y al audiovisual en Colombia. En el artículo 69 se propone suprimir: el inciso 5 del artículo 46 de la Ley 397 de 1997, artículo 16 de la Ley 814 de 2003 e inciso segundo del artículo 9 de la Ley 1556 de 2012.

En este caso, se afecta a las productoras audiovisuales colombianas que producen o posproducen obras audiovisuales con dinero de inversión extranjera. La derogación de este inciso desestimularía la inversión extranjera en el sector audiovisual colombiano, la generación de empleo de profesionales colombianos, la capacitación del sector, la reinversión en obras audiovisuales colombianas y el incumplimiento de los objetivos económicos del turismo que aspiran a ampliarse por el actual gobierno en cabeza del Ministro de Comercio e Industria.

Con la modificación de los artículos (como el de la inversión extranjera) que es el de la ley 1556 de 2012, se tributará el 35% sobre el valor de la inversión sobre producciones nacionales.

“Con la inversión extranjera se ha podido profesionalizar. No solo se trata de número de empleos, ni de numero de producciones, sino de la calidad de esas producciones y de esos trabajos o puestos que ocupan los colombianos” asegura el experto.

El art. 28 de la ley 98 de 1993, en donde se constata que estarán exentos del pago de impuestos sobre la renta y complementarios, los ingresos que por concepto de derechos de autor reciban los autores y traductores tanto colombianos como extranjeros residentes en Colombia, por libros de carácter científico o cultural editados e impresos en Colombia, por cada título y por cada año.

Para las ediciones o tiradas posteriores del mismo libro estará exento un valor equivalente a 1.200 UVT. Del pago de impuestos sobre la renta y complementarios; la exención de dichos impuestos será por cada título y por cada año y en ambos casos se deberá pagar el impuesto sobre la remesa correspondiente.

Esta modificación refiere una afectación directamente a los escritores y traductores de libros físicos. Y por extensión, afectarán los guionistas del audiovisual que tradicionalmente han presentado cuentas de cobro y facturas bajo este concepto.

En el sector audiovisual, la situación también apremia preocupación entre la esfera empresarial. En Colombia, desde la ley 397 de 1997, la ley general de cultura, se empezaron a sentar las bases del desarrollo y crecimiento del sector audiovisual. Después, salió la ley 814 y posterior a esta, la 1556. Diana Camargo, productora ejecutiva y presidente de Asocinde (Asociación Colombiana de Productores de Cine), afirma que “estos instrumentos lo que han hecho es permitir que haya interés por venir a rodar en Colombia, y promover, por su parte, el interés de los empresarios colombianos por invertir en estas producciones”.

Es importante abordar el tema desde el contexto tras la reactivación, siendo estos dos instrumentos un impulso hacia la replicación en productividad y apertura de alianzas comerciales nacionales o internacionales.

“Efectivamente, la ley 814 ha sido muy clara en cómo ha favorecido la producción de proyectos audiovisuales que tienen una vocación más de autor y de corte artístico a nivel nacional y desde la competitividad como eje jalonador, pero, la ley 1556, que implica que llegue presencia internacional a Colombia, ha permitido el siguiente paso que enfatiza en que nuestras historias ya han empezado a relucir y a tener más oportunidades entre los públicos extranjeros. Es indudable el avance que hemos tenido desde hace cinco años”, apuntó la directiva.

El artículo 180 de la ley 1955 de 2019, parece ser otro que atenúa las dinámicas regulares de todo el sector cultural; con la posible derogación, el Ministerio de Cultura podrá realizar una convocatoria anual de proyectos de economía creativa en los campos definidos en el artículo 2o de la Ley 1834 de 2017, así como planes especiales de salvaguardia de manifestaciones culturales incorporadas a listas representativas de patrimonio cultural inmaterial acordes con la Ley 1185 de 2008, e infraestructura de espectáculos públicos de artes escénicas previstos en el artículo 4o de la Ley 1493 de 2011, respecto de las cuales las inversiones o donaciones recibirán similar deducción a la prevista en el artículo 195 de la Ley 1607 de 2012.

Los certificados de inversión que se generen para amparar el incentivo serán a la orden negociables en el mercado. El Consejo Nacional de la Economía Naranja, por su parte, será el que establecerá un cupo anual máximo para estos efectos. El impacto aquí afecta especialmente a los festivales de cine y a los certámenes audiovisuales que aspiran a encontrar inversión o donación con empresas y personas naturales colombianas, en dónde también se refiere al sector empresarial nacional y privado como un actor clave en su desarrollo y crecimiento dinámico.

Jaime Alberto Cabal dio como opciones la venta de activos improductivos y los $22 billones que están incautados al narcotráfico

Se propone aplicar una tarifa de 20% de retefuente para personas jurídicas o naturales no residentes, pero con bienes o servicios con clientes en Colombia

{kind=link}