MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Según Carlos Giovanni Rodríguez, esto, sin duda, hace que aumente el costo de las transacciones de ventas de activos y que el país vuelva a la situación anterior a 2012

Hace unas semanas el ahora ministro de Hacienda José Antonio Ocampo afirmó a través de su cuenta de Twitter que él no había anunciado un impuesto de 30% a las ganancia ocasionales. “Que quede claro: yo no he anunciado ese impuesto”.

Las ocasionales, como también es conocido este gravamen, es todo aquello que se recibe a través de las herencias, legados, donaciones, o cualquier otro activo que se asuma a título gratuito (de forma gratis). A la lista se le suma lo que un natural perciba (reciba) como porción conyugal, así como la venta de activos (bienes) que se hayan poseído por más de dos años.

Sin embargo, en la reforma tributaria radicada ayer en la Cámara de Representantes, se da a entender que las personas naturales pagarán este impuesto sobre la tarifa general para todas las rentas. Esto quiere decir que los naturales podrían llegar a pagar hasta una tasa de 39%, dependiendo del rango de la tabla en la que se ubique.

Exenciones que no van más

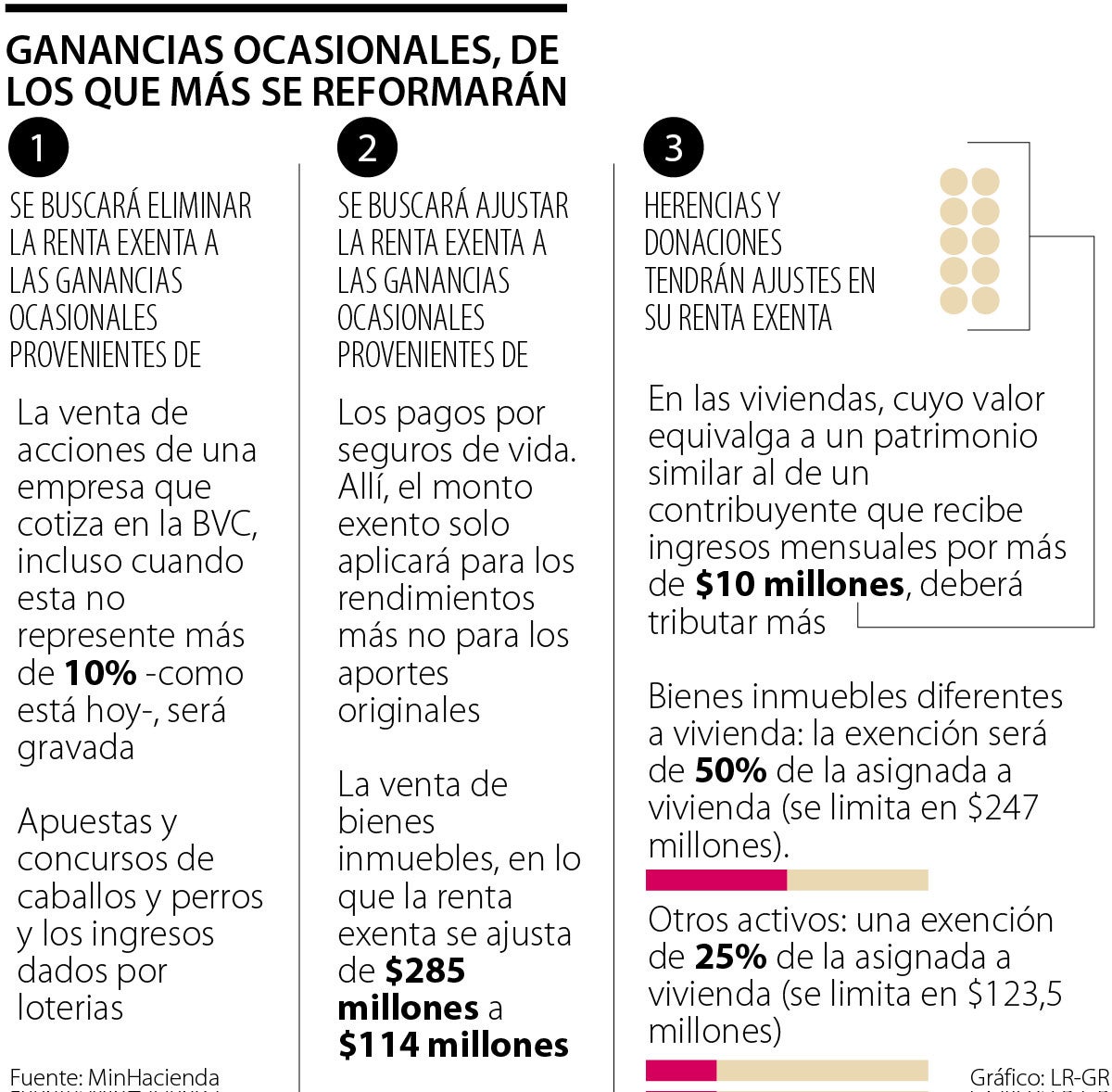

En este aspecto, el texto propone eliminar algunos beneficios de rentas exentas a ciertas ganancias ocasionales. Una de estas son las utilidades provenientes de la venta de acciones de una empresa que cotiza en la Bolsa de Valores de Colombia (BVC), incluso cuando esta enajenación no represente más de 10%.

Esto, que se había reglamentado de esta forma con el fin de incentivar el acceso de los ciudadanos al mercado bursátil, se propone que no vaya más y, en cambio, se establezca una tarifa para el excedente que este proporciones en su operación.

Otra de las rentas exentas para este caso estaría en las ganancias provenientes de los premios por conceptos de apuestas, loterías y juegos de azar. Aquí también entrarían de manera más puntual los reconocimientos en efectivo de las ganancias obtenidas vía competencias/concursos de caballos o perros.

Antes de la publicación del texto, se esperaba que el monto con el que se encuentra gravado este rublo hoy día (20%), fuera el que se impusiera tanto para las ganancias ocasionales derivadas tanto de bienes, como herencias o donaciones.

Las que se ajustarán

Los ajustes, en cambio, se harían en los ingresos que vengan de la indemnización por seguros de vida, en los que la exención solo aplicará para las indemnizaciones que no superen la suma de 3.250 UVT ($123,5 millones), algo que antes estaba en 12.500 UVT ($475 millones).

Y en la utilidad proveniente de la venta de casa o apartamento de habitación. Allí, la renta exenta se ajustará de 7.500 UVT ($285 millones) a 3.000 UVT (alrededor de $114 millones).

También se ajustarán las tarifas de las rentas exentas de herencias y donaciones. En este caso, las viviendas cuyo valor equivalga a un patrimonio similar al de un contribuyente que recibe ingresos mensuales por más de $10 millones, deberán tributar más.

Los bienes inmuebles diferentes a vivienda tendrá un tope en 6.500 UVT ($247 millones). Los otros activos cambiarán su exención a 3.250 UVT ($123,5 millones).

¿De vuelta a 2012?

Según Carlos Giovanni Rodríguez, socio fundador de la firma Jiménez, Higuita, Rodríguez y asociados, esto, sin duda, hace que aumente el costo de las transacciones de ventas de activos y que el país vuelva a la situación anterior a 2012.

“En ese entonces, cuando la tarifa de este impuesto era igual al de la renta -como lo que se quiere hacer ahora con esta reforma-, los naturales se veían motivados a crear estructuras para no reportar las ventas de los activos cuando estos tenían un valor representativo”, dijo.

En esa época, afirmó, el recaudo por dicho impuesto era mínimo y fue precisamente eso lo que motivó a bajar la tarifa a 10%, lo que buscaba desincentivar esta práctica y que se reportará la ganancia de cada transacción con un impuesto razonable.

“Como la tarifa será la progresiva, las ganancias ocasionales que obtenga una persona que tenga dependerá del rango de la tabla e ira desde 0% hasta 39%. Pensar en un a tarifa de 20% para todas las ganancias ocasionales, que es la que se paga hoy para las loterías, suena razonable, pero puede resultar más contraproducente”, sentenció.

La evasión y elusión tributaria, apuntó Ocampo, también es “muy elevada”, ya que según el nuevo MinHacienda, esta puede llegar a montos entre $50 y $80 billones. “Con la nueva reforma esperamos llegar a un recaudo cercano a los $50 billones anuales a través esta vía”.

Lo que se tiene hoy

A finales de julio, durante un encuentro con varios gremios y cuyo anfitrión fue la Cámara de Comercio Colombo Americana (AmCham), Ocampo sí afirmó -y en compañía de Luis Carlos Reyes, director de la Dian- que este impuesto subiría a 20% en su propuesta de tributaria.

Este gravamen es complementario a la renta y se da generalmente en la venta de inmuebles. En este caso, quien venda un bien que exceda el monto establecido para la exención, tendrá que pagar un impuesto de 10% sobre el monto de la ganancia. Es decir, la diferencia entre el precio que pagó en su compra y en que lo vendió.

Actualmente, la tarifa se eleva a 20% cuando se trata de los ingresos obtenidos en los ámbitos de loterías, rifas, sorteos, apuestas y premios y supere el monto exento.

Las mesadas pensionales de los jubilados de $5,6 millones hacia arriba serán gravadas si la persona tiene ingresos adicionales

La semana pasada el MinHacienda dijo que sí realizaría días sin IVA con condiciones, pero finalmente no entrará en la tributaria

Entre los puntos que afectará a las empresas del sector mineroenergético está el aumento de la tarifa de renta (que será progresivo), el cual remplazó el impuesto a la exportación

{kind=link}