MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Aunque hay una tarifa general definida en 35%, se plantean cambios según las industrias; y a nivel universal, los beneficios fiscales no serán mayores a 5% de la renta

El ministro de Hacienda, José Antonio Ocampo, luego de entregar la ponencia de la reforma tributaria, explicó que el grueso del articulado llegará por el impuesto de renta para el sector productivo. De hecho, en su mayoría, será por los recursos que se recauden desde las empresas extractivas, ya que de los $22 billones que hay a nivel general como meta, $9 billones colocará la minería.

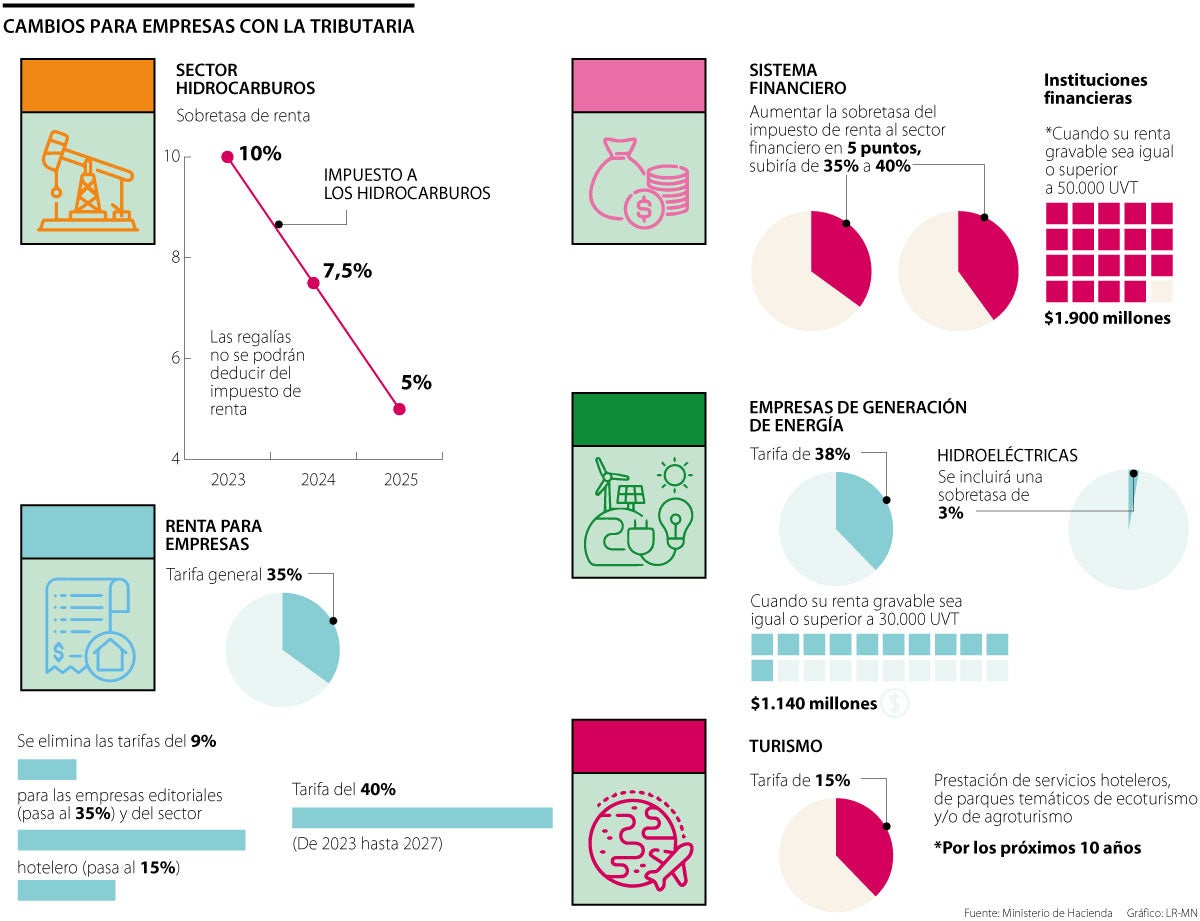

Desde el próximo año las empresas verán una tarifa de renta general de 35%, y que en algunos casos varía según el tipo de industria. Pero también el Gobierno definió que los beneficios para las personas jurídicas no podrán exceder 5% de la renta líquida; uno de los nuevos puntos de la reforma, porque cuando se radicó se proponía que el margen fuera 3%. Entonces ¿Cómo queda la tarifa de renta para las personas jurídicas?.

Turismo y editoriales

Como se mencionaba hay una tarifa general de 35%, pero la tributaria ya contempla más cambios desde 2023. En primer lugar se eliminan las tarifas del 9% para las empresas editoriales (pasa al 35%) y del sector hotelero (pasa al 15%).

Sector financiero

El abogado Leonardo Varón explicó que la ponencia “establece una tarifa de 40% por los años 2023 al 2027 para instituciones financieras, aseguradoras y reaseguradoras, comisionistas de bolsa, bolsas de bienes y productos agropecuarios y proveedores de infraestructura del mercado de valores; cuando su renta gravable sea igual o superior a 120.000 UVT (esto equivale con valores de 2022 a $4.560 millones)”.

Igualmente se establece una tarifa del 45% (año 2023), 42,5% (2024) y 40% (2025) para empresas nacionales o extranjeras de los sectores de extracción de hulla, carbón, petróleo, gas natural, minerales de hierro, uranio, esmeralda, oro y otros metales preciosos, extracción de piedra, arena, arcillas, yeso; cuando su renta gravable sea igual o superior a 50.000 UVT (su equivalente en valores de 2022 es de $1.900 millones).

“Al sector petrolero se le está poniendo una sobretasa severa, lo que pondría a que esta reforma se base en esta industria. Igual que al sistema financiero”.

“Se establece una fórmula para limitar el valor de los ingresos no constitutivos de renta, deducciones, educación a empleados, donación fundación Gustavo Matamoros, etc”.

Hidroeléctricas

La sobretasa llegó también para energéticas. El informe apunta a una tarifa del 38% (del 2023 al 2026) para las compañías de generación de energía eléctrica a través de recursos hídricos; cuando su renta gravable sea igual o superior a 30.000 UVT (igual a $1.140 millones).

Zonas francas

Se mantiene en el 20%, siempre que cuenten con un plan de internacionalización aprobado al 1 de enero de cada año, y que cumplan el umbral mínimo de exportación que determine el Gobierno nacional.

Deducibilidad de los impuestos

Está también la deducibilidad sobre los impuestos pagados, que muestra cómo la contraprestación por regalías por explotación de recursos naturales no renovables no será deducible del impuesto sobre la renta. Se deroga el descuento tributario del 50% sobre el impuesto de industria y comercio.

El límite a los beneficios tributarios

La reforma incluye una fórmula para limitar el valor de los ingresos no constitutivos de renta, deducciones (educación a los empleados, donación fundación Gustavo Matamoros, por contratar mujeres víctimas de la violencia), rentas exentas y descuentos tributarios (inversiones en medio ambiente, donaciones a ESAL y becas por impuestos) al 5% anual de la renta líquida ordinaria que se mencionó anteriormente.

El presidente de la Andi, Bruce Mac Master, aseguró que el próximo año el recaudo de impuestos aumentará en cerca de $42 billones

Hay algunas movidas que pueden ampliar ese límite como la inversión en ciencia y tecnología o en proyectos del agro

Tanto los ponentes como los técnicos del ministerio de Hacienda siempre apuntaron a que el recaudo no bajara de entre los $19 billones y $20 billones

{kind=link}