MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

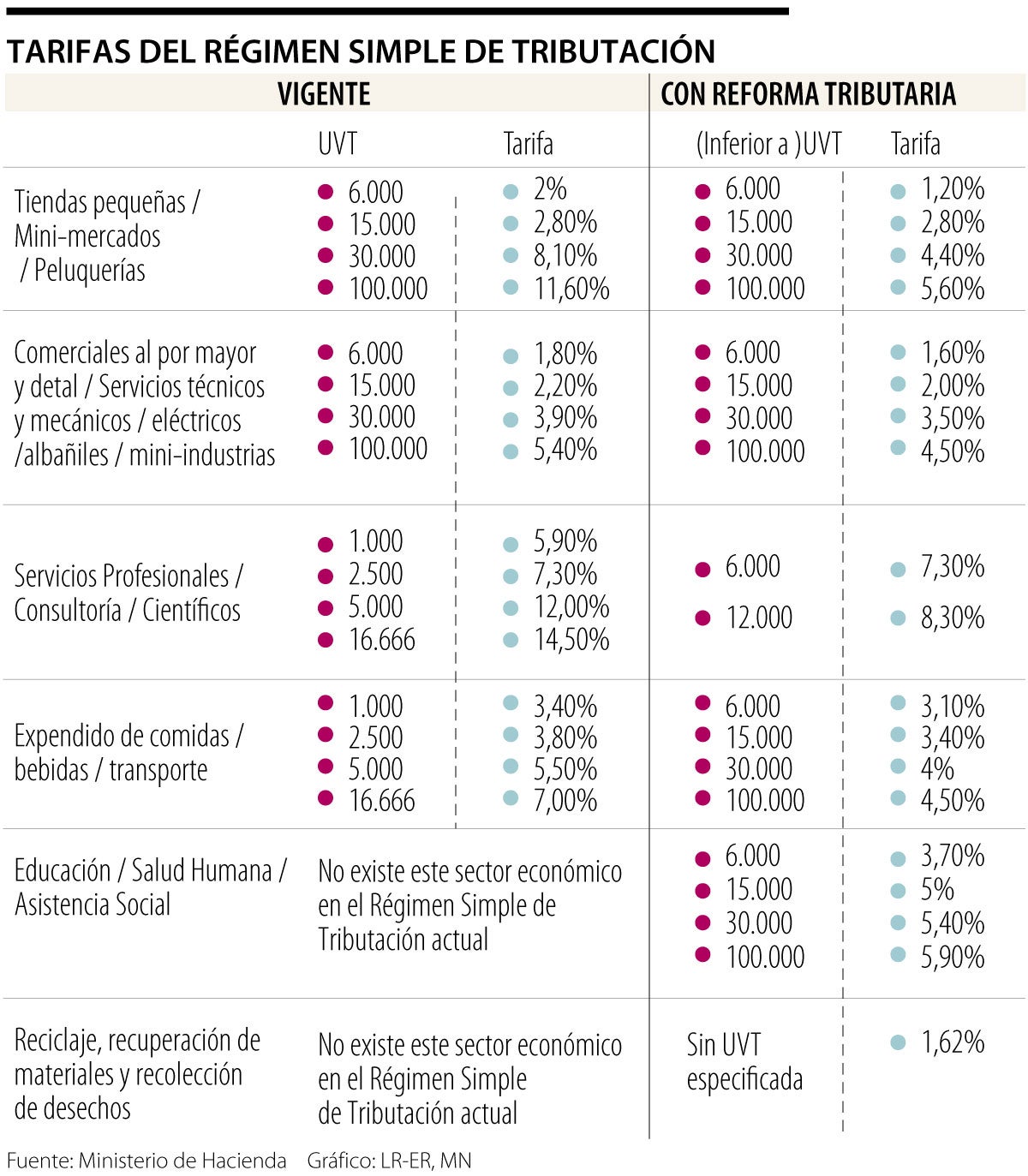

Con la reforma tributaria se reducen algunas tarifas para incentivar la formalización de las empresas y que algunas compañías se trasladen a este régimen simple

Las empresas que operan en Colombia tienen dos opciones para cotizar sus impuestos en el país. Uno de ellos es el régimen ordinario, que tiene una tarifa única de 35% y la cual se mantiene en la reforma tributaria, salvo algunos casos.

Alterno a esto, las compañías también pueden estar en lo que se denomina el régimen simple de tributación, el cual consolida el impuesto de renta, el IVA e ICA en una sola declaración cuya base gravable son los ingresos al año medidos en UVT.

Con la reforma tributaria se reducen algunas tarifas para incentivar la formalización de las empresas y que algunas compañías se trasladen a este régimen simple. En este sentido, los grandes cambios que tiene el texto que se radicó ayer es que se vuelve a agregar un grupo de servicios que se había eliminado en los debates previos y se añaden dos que no existían.

El servicio que vuelve -que se había sacado, y frente al cual aún hay desacuerdo- es el de consultorías y actividades con fines científicos. Para este caso, en la tributación para el régimen simple, que antes iniciaba en 5,9% y llegaba a 14,5%, ahora irá de 7,3% a 8,3%.

La dupla de los grupos que no existían y ahora sí, son los que juntan a las actividades reciclaje, recuperación de materiales y recolección de desechos; y los que respondían a los sectores de educación, salud humana y asistencia social.

Para el primer caso no habrá una fijación de UVT para definir la tarifa a pagar a partir del ingreso neto. Es decir, sin importar cuanto sean los ingresos de las empresas que se dedican a esto, su tarifa en el régimen simple será de 1,62%.

En el segundo caso, las tarifas totales para este grupo especial irían desde 3,7% para las empresas que devengan menos de $228 millones anuales, hasta 5,9% para las que consigan $3.800 millones en lo corrido del año.

Camilo Zarama, socio de Garrigues, señala que uno de los riesgos es la seguridad jurídica, pues dice que la reforma cambia reglas

La principal modificación es que se tomará el precio promedio de los últimos 10 años ajustado a la inflación de Estados Unidos

Santiago Arbouin, socio de CMS Rodríguez-Azuero, dijo que el Gobierno busca una estrategia más efectiva para cobrar tributos

")

{kind=link}