MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

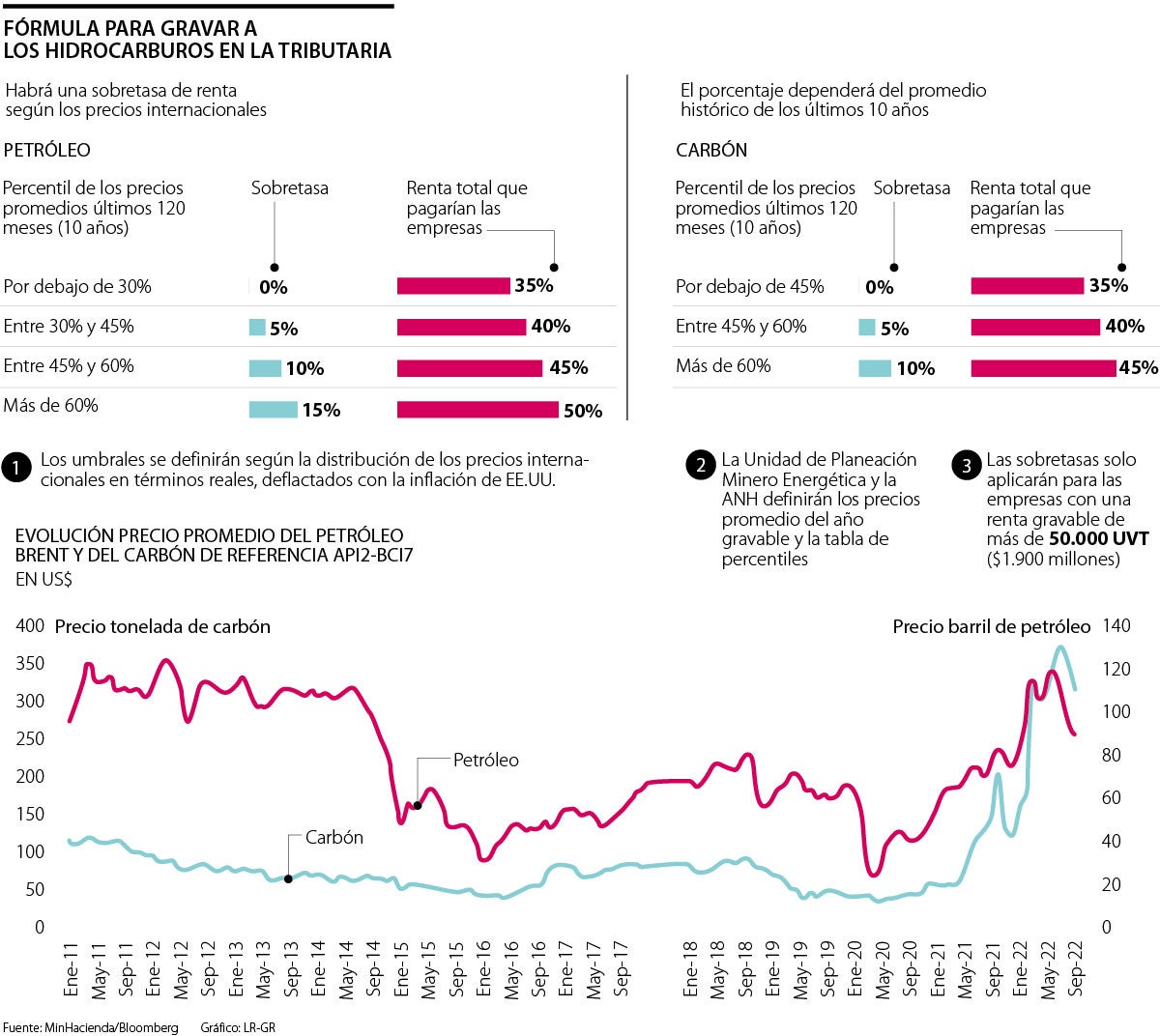

La principal modificación es que se tomará el precio promedio de los últimos 10 años ajustado a la inflación de Estados Unidos

A partir de hoy se empezará a debatir en el Congreso la ponencia final para segundo y último debate de la reforma tributaria que ahora busca recaudar $20 billones el próximo año y ya no $25 billones como estimaba inicialmente. Los impuestos a los hidrocarburos serán la principal fuente de estos recursos, ya que aportarán la mitad de la tributaria.

Finalmente se mantuvo la no deducibilidad de las regalías del impuesto de renta, pero con modificaciones en la valoración de las regalías pagadas en especie por parte de las empresas.

El articulado también define la fórmula que se aplicará para las sobretasas de renta que se ajustaron únicamente para la extracción de petróleo y gas y que dependerán de los precios internacionales. Estas sobretasas serán de 5% o 10% para la extracción de carbón y de 5%, 10% o 15% para el petróleo.

Los umbrales, tanto para el carbón como para el petróleo, se definirán de acuerdo con la distribución de los precios internacionales en términos reales, ajustados a la inflación de Estados Unidos.

“Si bien compartimos la necesidad de subir la tasa de tributación efectiva del sector para la transición energética, la versión actual de la reforma generaría un aumento excesivo de la tributación efectiva”.

“Las regalías ya son una especie de impuesto que pagan las petroleras. Sigue siendo extraño que el Gobierno no permita que se deduzcan. Seguramente eso también se podría caer”.

El cambio principal que se dio en este aspecto en las últimas reuniones entre los congresistas ponentes y el Ministerio de Hacienda fue que ya no se contabilizará como base gravable el precio promedio de los últimos 20 años, sino que será el de los últimos 1o años.

Esto quiere decir, en el caso del petróleo, que el Gobierno calculará el precio promedio que tuvo el crudo en los últimos 120 meses (10 años), sin contar los meses del año en el que se presenta la declaración de renta. Y a partir de ahí fijará la tarifa adicional que se tendrá que pagar en el impuesto.

Así, cuando el precio del petróleo en los mercados internacionales esté 30% por debajo del valor promedio de los últimos 10 años, no se les cobrará la sobretasa de renta a las empresas petroleras y quedarán con la tarifa única para todas las personas jurídicas, que es de 35%.

Pero cuando el crudo esté entre 30% y 45% del precio promedio, la sobretasa será de 5%, por lo que las petroleras pagarán en total una tarifa de renta de 40%.

Cuando el precio esté entre el percentil 45 y 60, la sobretasa será de 10%, para una tarifa de renta total de 45%. Y finalmente, en los casos en los que los precios internacionales estén arriba del 60% del valor promedio de los últimos 10 años, las petroleras tendrán una sobretasa de 15%, para llegar a una tarifa de renta de 50%.

Por su parte, en el caso del carbón, la fórmula varía un poco. Si el mineral se cotiza en los mercados internacionales 45% por debajo del precio promedio de los 10 años anteriores, no aplicará ninguna sobretasa de renta.

Pero en caso de que estén entre 45% y 60%, la sobretasa será de 5%. Y cuando el precio del carbón esté 60% arriba de ese promedio, las carboneras tendrán una sobretasa de 10%.

Consecuencias en el sector

El presidente de la Asociación Nacional de Industriales (Andi), Bruce Mac Master, aseguró que con estas medidas cabe la posibilidad de que Colombia pierda competitividad y viabilidad en el sector minero-energético.

“Colombia no es un gran productor petrolero. A duras penas produce 700.000 barriles diarios. En comparación, países como Rusia genera más de 10 millones de barriles al día. Con esta cantidad, Colombia ha logrado atender las finanzas públicas, mantener las balanzas corriente y cambiaria, darles recursos a las regiones, generar ingresos y actividad económica. No podemos cometer un error metodológico que conduzca a que perdamos todos estos beneficios”, alertó el presidente de la Andi.

A su vez, Fedesarrollo también elaboró un estudio en el que advierte que esta reforma tributaria pone en riesgo la inversión en el sector minero-energético, y afecta el crecimiento, el empleo y los recursos de regalías de las regiones.

Tasa Efectiva de Tributación (TET) llegaría a 70,3% para las petroleras

De acuerdo con cálculos elaborados por Fedesarrollo, la polémica Tasa Efectiva de Tributación, que además del impuesto de renta reúne todos los tributos que debe pagar una empresa y sus socios, subiría de 36% a 65,2% en el sector minero-energético cuando se aplique la sobretasa de 10%. En el caso de que la sobretasa sea de 15%, la tributación efectiva aumentaría en 34,3 puntos porcentuales hasta una tarifa efectiva de 70,3%, el doble de lo que pagan hoy en día.

La primera condición es que tienen que ser productos colombianos o que, al menos, la mitad de su fabricación sea en territorio nacional

Según el director de la Dian, los bancos deberán consolidar información entre ellos para que la exención aplique sin necesidad de marcar la cuenta

La representante Katherine Miranda, según Blu Radio, recibirá próximamente el oficio de la Casa de Nariño para que se discuta más rápido

{kind=link}