MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

El primer día de Gobierno de Gustavo Petro comenzó, como se esperaba, con la radicación de la reforma tributaria ante la Cámara de representantes. El proyecto de ley, que busca recaudar cerca de $25,9 billones durante su primer año, se debatirá a partir de esta semana entre los congresistas.

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República. “No la vamos a discutir en ‘halles’ (pasillos), clubes sociales o a puerta cerrada. Cumpliremos con la constitución y lo haremos en el Congreso, este nuevo Congreso”, dijo.

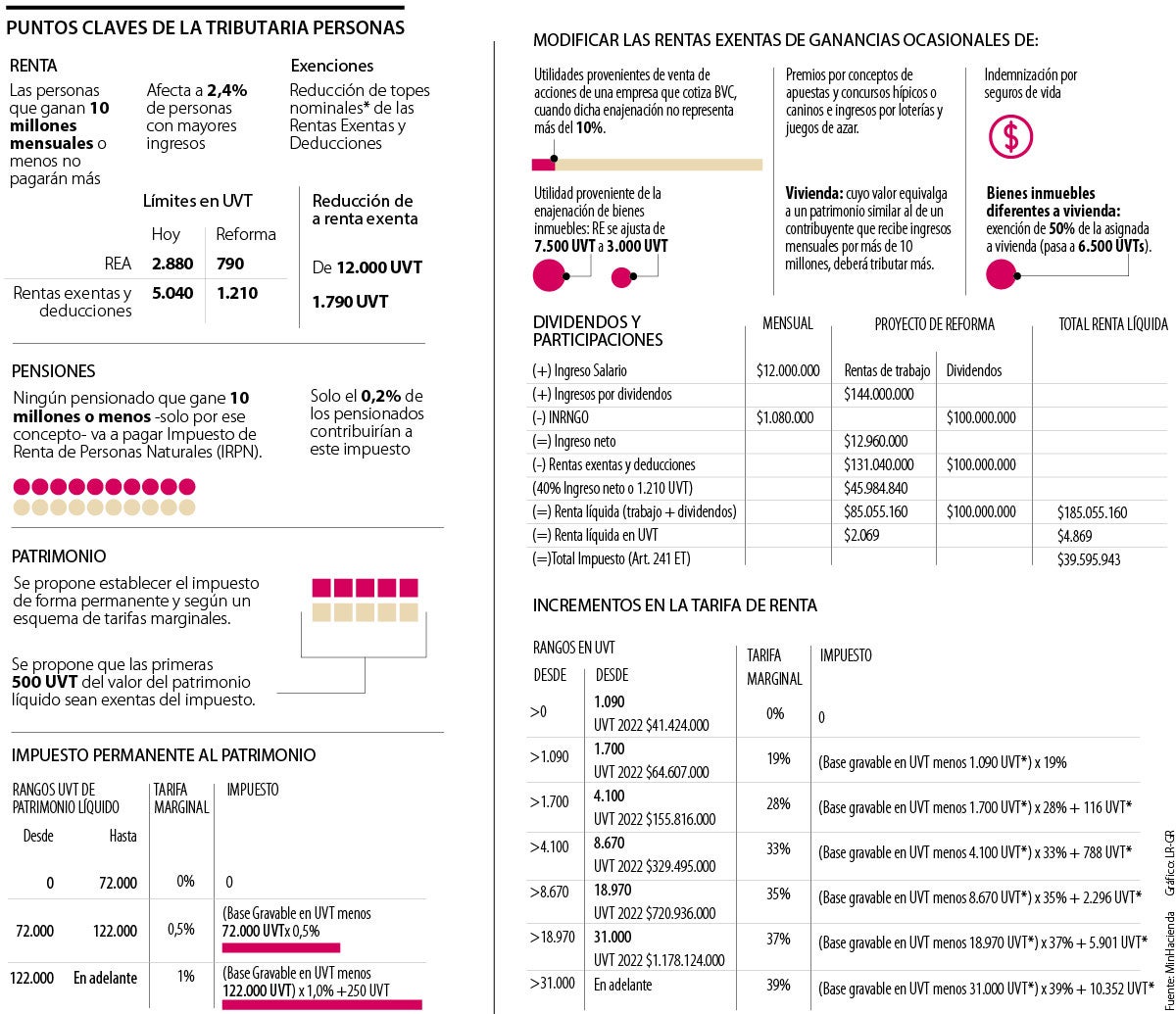

Renta de personas naturales

Según el documento radicado durante esta mañana, para 2023 se espera un aumento cercano de $8,12 billones en este campo. Esto, representaría cerca de 0,56 del PIB y su promedio entre 2024 y 2023 llegaría a 0,59%.

El ministro de Hacienda, José Antonio Ocampo, afirmó que se gravaran a las personas naturales que reciban ingresos superiores a $10 millones mensuales a través de la limitación de beneficios tributarios con los que cuentan hoy en día las personas con estos ingresos.

Allí, agregó, los asalariados están teniendo una tributación “poco progresiva” y, las personas con altos ingresos están gozando de múltiples beneficios. “Es evidente, y así lo muestran investigaciones de la Ocde, que entre más alto es el ingreso en el país, las contribuciones tributarias son más bajas”.

En cuanto al impuesto al patrimonio, este será complementario y, contrario a lo que se conocía ($2.000 millones) este gravamen se aplicará a los patrimonios que superen los $2.736 millones con una tasa de 0,5%. “Para los patrimonios superiores a $4.636 millones, se le aplicará una tarifa de 1%”.

Limitaciones de beneficios

Carlos Giovanni Rodríguez, socio fundador de la firma Jiménez, Higuita, Rodríguez & Asociados, afirmó que tradicionalmente 25% del total de los ingresos laborales se consideran exentos. En este caso existe una limitación de 240 UVT mensuales (2.880 anuales que equivalen a $109,4 millones).

En el proyecto actual, frente a este panorama, ya no se tasa una parte del ingreso sino que se fija la exención en un valor anual de 790 UVT equivalentes a solo $30 millones (una reducción de 70%).

Esto, afirmó Rodríguez, se considera “una disminución significativa que afectará a todos los asalariados y a quienes reciben rentas de trabajo, en la medida que este beneficio se tiene por el solo hecho de tener el ingreso sin requerir un esfuerzo adicional, como pasa con las otras rentas exentas, como aportes voluntarios y AFC”.

La declaración de renta, en cambio, permitirá llevar como deducciones a los dependientes, medicina prepagada, intereses de vivienda y GMF. Entre tanto, el texto también especifica que clasificarán como rentas exentas, entre otras, los aportes a Fondos de Capital (AFC) y aportes voluntarios a pensiones.

Estos beneficios, afirmó el litigante, seguirán con una limitación de 40% de los ingresos netos como están hoy en día, sin embargo, “se bajarán la limitación de 5.040 UVT equivalentes a $191,5 millones a 1.210 UVT que son alrededor de $45,98 millones, que mensualmente equivalen a $3,83 millones, un poco menos de lo que se había dicho en los pronunciamientos antes de la radicación de la reforma”.

Allí, agregó, incrementa indudablemente la tributación de quienes devenguen ingresos de más de $10 millones aproximadamente.

Trabajadores independientes

El tributarista resaltó que “los honorarios, comisiones y servicios que reciban los trabajadores independientes serán considerados como rentas de trabajo. Pero hoy, solo quienes contraten menos de dos trabajadores, se les puede aplicar la renta exenta de 25%, o pueden optar por solicitar costos y deducciones”.

“Una cosa que le falta a la reforma es una reducción a la tarifa general de las empresas que compense el ajuste que se le hizo en términos de beneficios tributarios”.

“La reforma señala que la limitación de 40% no aplicará al pago de pensiones obtenidas en el exterior, permitiendo que estas disminuyan la base gravable del impuesto”.

Con la nueva propuesta, afirmó Rodríguez, se elimina ese requisito, “por lo que todas las personas naturales que tengan rentas de trabajo pueden optar por ese beneficio, sin importar el número de empleados”.

Dividendos y participaciones

Actualmente, los dividendos que recibe una persona natural o un independiente tienen una tarifa de 10% cuando dicho dividendo supera la suma de 300 UVT, lo que equivale a cerca de $11,4 millones. Esto, siempre y cuando dichos dividendos hayan pagado la tarifa corporativa de renta, que hoy está en 35%.

Con el proyecto de reforma que se presentó hoy, la parte no gravada de 300 UVT se elimina y por lo tanto, los dividendos se encuentran gravados a la tarifa general aplicable que puede ir desde 19% a 39%.

Adicionalmente, dijo Rodríguez, se establece una retención en la fuente de 20%, la cual se podrá descontar en la declaración anual como sucede con todas las retenciones.

Esto conlleva un incremento considerable en la tributación cundo se analiza la tarifa socio - sociedad que puede generar un claro desincentivo a la inversión y generación de riqueza.

El abogado explicó que por ejemplo si una persona natural, “hoy tiene un ingreso mensual de $12 millones y adicionalmente recibe dividendos por valor de $100 millones, su tributación sería por los salarios $8,3 millones y por los dividendos hasta $8,8 millones para un total impuesto de $17,1 millones, con el proyecto tendría que pagar la suma de $39,5 millones, generando un incremento en el impuesto de 130%, lo que nos parece exagerado si se considera que la sociedad que repartió los dividendos tributó al 35% lo que genera una tributación socio sociedad muy alta dependiente el rango de la tabla que puede llegar hasta del 70%, esto no resulta para nada razonable y puede llegar a ser confiscatorio”.

Los incrementos en la tarifa de renta a pesar de que la tabla de impuesto no se modifica, el impuesto sube por efecto de las limitaciones a las rentas exentas y deducciones, y porque el impuesto se calculará sumando todas las rentas líquidas.

Rodríguez recordó que “hoy el impuesto se calculan de manera separada, dependiendo el origen de los ingresos así: Rentas líquidas cedulares de trabajo, de capital, no laborales y de pensiones que se les aplica la tabla. Dos, las rentas por dividendos están gravadas con una tarifa diferencial y tres, las ganancias ocasionales en la mayoría de los casos tienen una tarifa del 10%, con la propuesta, se suman todas las rentas líquidas sin importar la naturaleza y al resultado se le aplica la siguiente tabla lo que aumenta el valor del impuesto.

Similitudes con la de Carrasquilla

Andrés Jaramillo, economista de la Universidad del Rosario y analista bursátil, afirmó que la reforma tributaria que presentó Ocampo en la mañana de ayer ante el Congreso de la República es “igual o mucho más agresiva que la presentada en 2021 por el Gobierno Duque en cabeza del entonces ministro de Hacienda Alberto Carrasquilla”. Martín Jaramillo, analista económico, también se unió al debate y afirmó que la diferencia de lo que se paga en impuestos entre el que gana $9,5 millones y $11 millones “es bastante desproporcionada”.

")

Gustavo Bolívar, el presidente de la Comisión Tercera del Senado, resaltó los proyectos que ya cursan en el Congreso de la República

Cuando una persona es descubierta por la Dian en un tercer caso de evasión, no podrá salvarse de una celda así pague lo que le debe al Estado, más los intereses del monto

Las empresas, si bien no se afectaron directamente con la propuesta de la nueva tributaria, sí lo harán con la ‘omisión’ de esta respecto a su gravamen, que seguirá alto respecto a la ocde

{kind=link}