MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

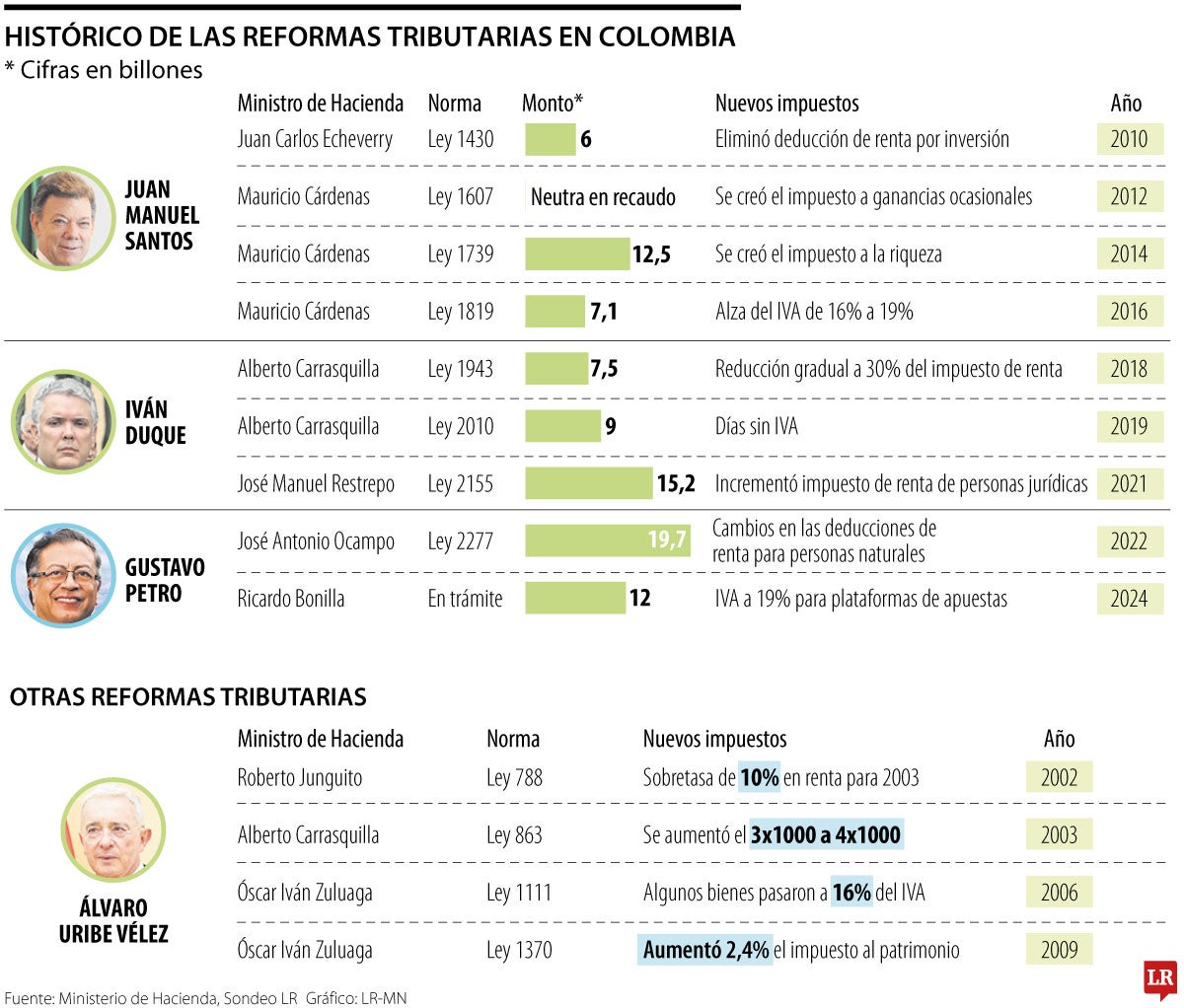

Colombia suma más de 10 reformas tributarias en últimos 20 años y cuatro gobiernos

Agregue a sus temas de interés

Los periodos de Uribe y Santos tienen la misma cantidad de propuestas, mientras que Duque presentó tres, aunque quedaron dos

En la cotidianidad surge un refrán que reza “la historia se repite” y en el recuento económico del país, tal parece que así es, en especial, cuando se habla de reformas tributarias.

La semana pasada, el ministro de Hacienda, Ricardo Bonilla, radicó la segunda reforma tributaria de Gustavo Petro o como el Gobierno la llama, una nueva ley de financiamiento, la cual, entre sus propuestas, dibuja una senda de reducción de la tarifa de renta corporativa.

En concreto, en los últimos 20 años y cuatro gobiernos, el país ha tenido 12 reformas tributarias, que ascenderían a 13 si se llega a aprobar el actual proyecto presentado por el Gobierno Nacional.

Algunos analistas han asegurado que la figura de una reforma tributaria se ha convertido en un mecanismo de financiación de los Gobiernos, toda vez que cada una de estas propuestas se ha presentado en un promedio de 1,7 años.

Haciendo un ejercicio sobre las últimas nueve propuestas reales y solo tomando en cuenta el primer año de recaudo, estas supondrían un monto de $77 billones, lo cual ascendería hasta $89 billones, en caso de que se aprobara el segundo texto fiscal de Petro.

Algunos de estos impuestos, como el 4x1.000 o el incremento del IVA a 19%, continúan vigentes, a pesar de que fueron concebidos como temporales.

En ambos gobiernos del expresidente Álvaro Uribe Vélez se presentó una totalidad de cuatro reformas tributarias. Estas fueron: la Ley 788; la Ley 863; la Ley 1111 y la Ley 1370.

Jaime Enrique Gómez, socio de Posse Herrera Ruiz, comentó que de este periodo presidencial se destaca “la destinación específica que se dio del impuesto al patrimonio para cubrir necesidades de defensa y seguridad nacional que en su momento requería el país”.

“También se introdujo el capítulo sobre precios de transferencia del estatuto tributario, que ha fortalecido la lucha contra la evasión tributaria entre compañías vinculadas en el exterior”, agregó el experto.

Para evitar la evasión fiscal, dentro de la Administración de Uribe Vélez se introdujo la obligación para los inversionistas extranjeros de presentar declaración de renta y complementarios con la liquidación y pago del impuesto que se genere por la venta de su participación accionaria en Colombia.

Del gobierno del expresidente Uribe se destaca la destinación específica que se dio del impuesto al patrimonio para cubrir necesidades de defensa del momento”.

En las dos administraciones del expresidente Juan Manuel Santos también se presentaron cuatro reformas tributarias. Estas fueron: la Ley 1430; la Ley 1607; la Ley 1739 y la Ley 1819.

“En este periodo se realizó la reforma tributaria estructural más profunda porque le puso la necesidad a las empresas de llevar su contabilidad bajo el marco técnico contable y esas partidas contables ahora se usan de base. Es decir, el presidente Santos y el Congreso cambiaron absolutamente la forma de depurar el impuesto sobre la renta que hoy se mantiene”, dijo Juan David Velasco, socio tributario de la firma multinacional Baker McKenzie.

Para el experto, en este lapso de ocho años también se impulsaron medidas de internacionalización, que le permitieron al país encarrilar su inclusión al bloque de miembros de la Ocde.

Algunas de ellas fueron la profundización del régimen de entidades controladas en el exterior o las medidas de abuso tributario, como la definición de una sede efectiva de administración, o las disposiciones de establecimiento permanente.

El presidente Iván Duque presentó tres proyectos de reformas tributarias, aunque en realidad serían dos, toda vez que la Ley 1943 de 2018 fue declarada inconstitucional por la Corte. No obstante, su texto base se salvó y se profirió la Ley 2010 de 2019. Estas dos propuestas estuvieron lideradas por el exministro de Hacienda, Alberto Carrasquilla y la última por el actual rector de la Universidad EIA, el economista José Manuel Restrepo.

Gómez destacó de este periodo la propuesta de la creación del régimen simple; los impuestos por normalización tributaria y los tres días sin IVA, por mencionar algunos puntos.

“En síntesis, resaltaría el régimen simple de tributación y unas medidas internacionales, que hicieron los negocios más eficientes”, destacó Velasco.

Por último, en la primera parte del Gobierno actual, José Antonio Ocampo tramitó la ahora Ley 2277, que sufrió un duro revés, cuando la Corte Constitucional declaró en contra de la deducibilidad de las regalías minero energéticas. Ambos analistas coincidieron en que esta Ley creó pocos impuestos, como a los plásticos de un solo uso.

Aconauto se refirió a la propuesta de la Reforma Tributaria y propuso la eliminación del impuesto al consumo y la reducción del IVA

La reforma tributaria plantea disminuir la tarifa a 27% para las Pyme y a 33% para las grandes empresas de manera gradual

Pese a que se busca recaudar $11,8 billones, el próximo año faltarían al menos $26,6 billones, por lo que el país necesitará hacer más recortes

{kind=link}