MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

Agregue a sus temas de interés

La reforma tributaria plantea disminuir la tarifa a 27% para las Pyme y a 33% para las grandes empresas de manera gradual

A lo largo de dos meses, justo en esa transición, entre el primer semestre y la segunda mitad del año, el ministro de Hacienda, Ricardo Bonilla, esbozó parte del contenido que tendría la reforma tributaria presentada ayer.

Una de esas propuestas, y la cual era la más clara, es la reducción de la tarifa de renta corporativa, un proceso que se hará de forma paulatina y, según prometió el titular de la cartera económica, busca llevar a Colombia a los estándares internacionales de la Ocde.

Finalmente, la iniciativa sí va. Está enmarcada dentro del eje de reactivación económica, que propone el Gobierno en el marco de este proyecto fiscal.

“La reducción es gradual y va hasta 2029, lo que implica que necesariamente el próximo Gobierno tendrá que hacer una revisión sobre esta medida”.

“La reducción de impuestos no siempre garantiza un aumento proporcional en la inversión, especialmente si otros factores negativos siguen presentes”.

“El principal estímulo para la reactivación económica es el compromiso del Gobierno de flexibilizar la tasa nominal del impuesto de renta corporativo, bajándolo de 35% hasta 27%, para el caso de las microempresas. Va a haber una gradualidad; una diferenciación entre micro, medianas y grandes empresas para este proceso”, dijo Bonilla ante la prensa presente.

Además, el funcionario explicó que se aplica para todos los sectores empresariales, con excepción de petróleo y carbón, los cuales continuarán bajo las actuales condiciones de 35% y postulados particulares.

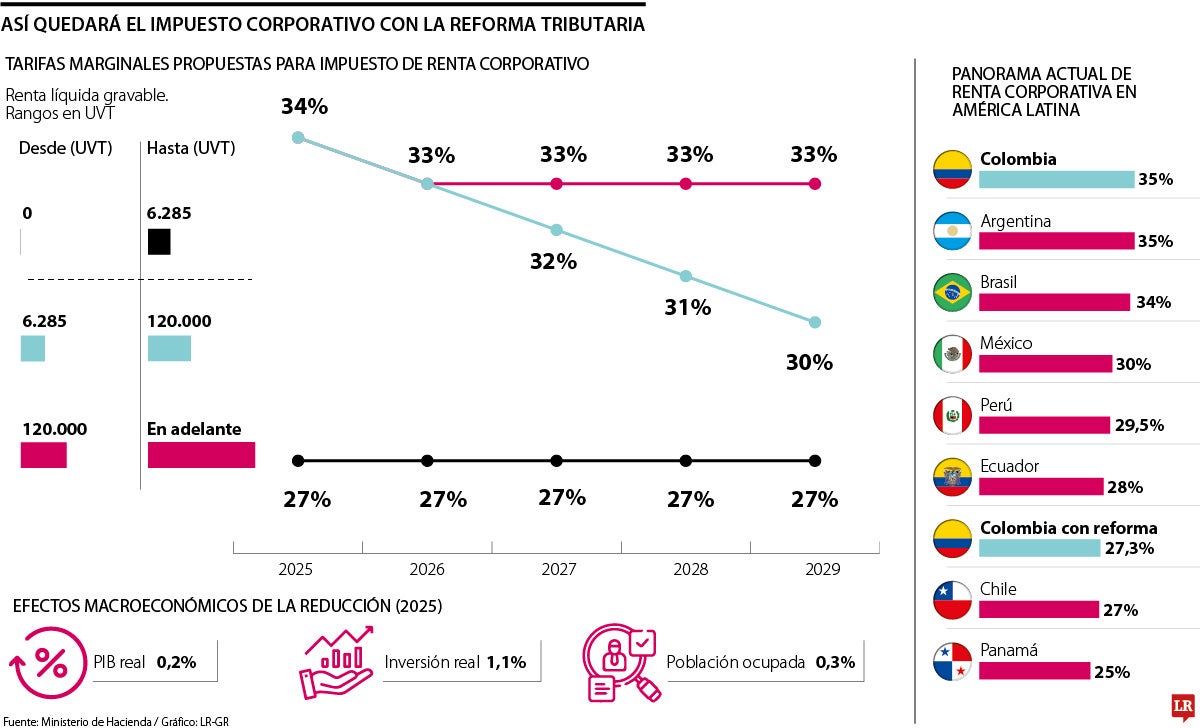

Según el texto, la tarifa para las micro, pequeñas y medianas empresas cambiará de una vez. Pasará de 35% a 27% desde 2025, manteniéndose así por los próximos años. La norma aplicará para organizaciones de entre cero y 6.285 UVT, es decir, para empresas que manejen una renta líquida gravable de menos de $295,8 millones, con cálculos a precios de este año.

Para las empresas que tengan una renta líquida gravable entre 6.285 y 120.000 UVT, es decir, en el rango de $295,8 millones y $5.647 millones, la tarifa corporativa disminuirá 1% cada año. De esta manera, caerá hasta 34% en 2025 y se ubicaría en 30% para 2029, año final de pronóstico en la norma.

En cuanto a las compañías más grandes, con una renta líquida de más de $5.647 millones la tarifa será de 34% en 2025; caerá a 33% en 2026 y luego no bajará más, según la iniciativa.

Javier Blel Bitar, socio Tax Controversy de Deloitte, dijo que esta propuesta tiene varios matices, un punto en contra es que “la reducción es gradual y va hasta 2029, lo que implica que necesariamente el próximo Gobierno tendrá que hacer una revisión sobre la medida”.

El analista también aseguró que la propuesta no entrega detalles sobre cuánto puede costar esta reducción de la renta empresarial, pero que este se compensaría con las demás iniciativas, como la tarifa de personas naturales de altos ingresos.

Lo que sí contempla el Gobierno dentro del proyecto son los efectos positivos de esta reducción. Según la norma, una menor carga tributaria estimularía el crecimiento de la economía nacional en 0,2 puntos porcentuales de repunte adicional del PIB. “El mayor crecimiento estaría sustentado, principalmente, en un mayor dinamismo de la inversión, que crecería 1,1 puntos porcentuales más en 2025, explicado por la expectativa de los menores costos que enfrentarían las empresas”, puntualizó Hacienda.

Cesar Cermeño, socio de la firma Martínez Quintero Mendoza González Laguado & De La Rosa, aseguró que, aunque la propuesta busca fomentar la inversión privada y aumentar la competitividad empresarial, “podría tener efectos negativos en la sostenibilidad fiscal si se analiza en el largo plazo”.

“Al reducir la tasa impositiva de las empresas, se espera una disminución significativa en la recaudación fiscal, que podría limitar los recursos del Estado para financiar programas sociales y de infraestructura”, dijo el experto.

Como se comentó previamente, la propuesta de reducción de la renta corporativa aplicará para todos los sectores, a excepción de petróleo y carbón.

“Es necesario mantener y, eventualmente, profundizar la sobretasa a los sectores extractivos de minas e hidrocarburos, dada la urgencia de la transición energética hacia una matriz de producción descarbonizada”, comentó el Ministerio de Hacienda, en la exposición de motivos de la propuesta fiscal.

Además de sostener el gravamen en 35%, para el sector carbonífero se propone igualar la tabla de sobretasas del sector petrolero, que se había reglamentado en la primera reforma tributaria de este Gobierno.

“Esto en consideración de las externalidades negativas que genera la actividad y de la agenda de descarbonización que este Gobierno promueve activamente”, estableció el texto.

Esta tabla contempla recursos adiciones entre 0% y 15%, según los incrementos que pueda tener el precio promedio de la materia prima en el año gravable respectivo.

La propuesta fiscal del Gobierno mantiene el parágrafo en el que le cobra 5 puntos adicionales a la tarifa de renta de las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, entre otros, del sistema financiero y bursátil local. Esta tarifa adicional aplicará para los periodos gravables 2024, 2025, 2026, 2027.

La propuesta del Gobierno también prevé un incremento de la tasa mínima de tributación, pasando de 15% a 20% de la renta jurídica. “Con esta propuesta, reduce significativamente la brecha entre la tarifa mínima y la tarifa general del impuesto a las personas jurídicas”. Hoy, la diferencia es de 20 puntos, pero la brecha caería entre 10 y 13 puntos en 2030.

En la exposición de motivos, el Ministerio de Hacienda, presentó un balance sobre cómo está la tributación de renta en América Latina. Con la tarifa actual de 35%, Colombia se ubica dentro de los países con las tasas más altas, junto a Argentina (35%) y Brasil (34%).

Por debajo de 30% se encuentran México (con esta tarifa); Perú (29,5%); Ecuador (28%); Chile (27%) y Panamá (25%). En caso de aplicarse la propuesta y tomando la tasa para las Mipymes, Colombia se ubicaría en la parte baja de esta tabla comparativa de la región, según el Gobierno.

{kind=link}