MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

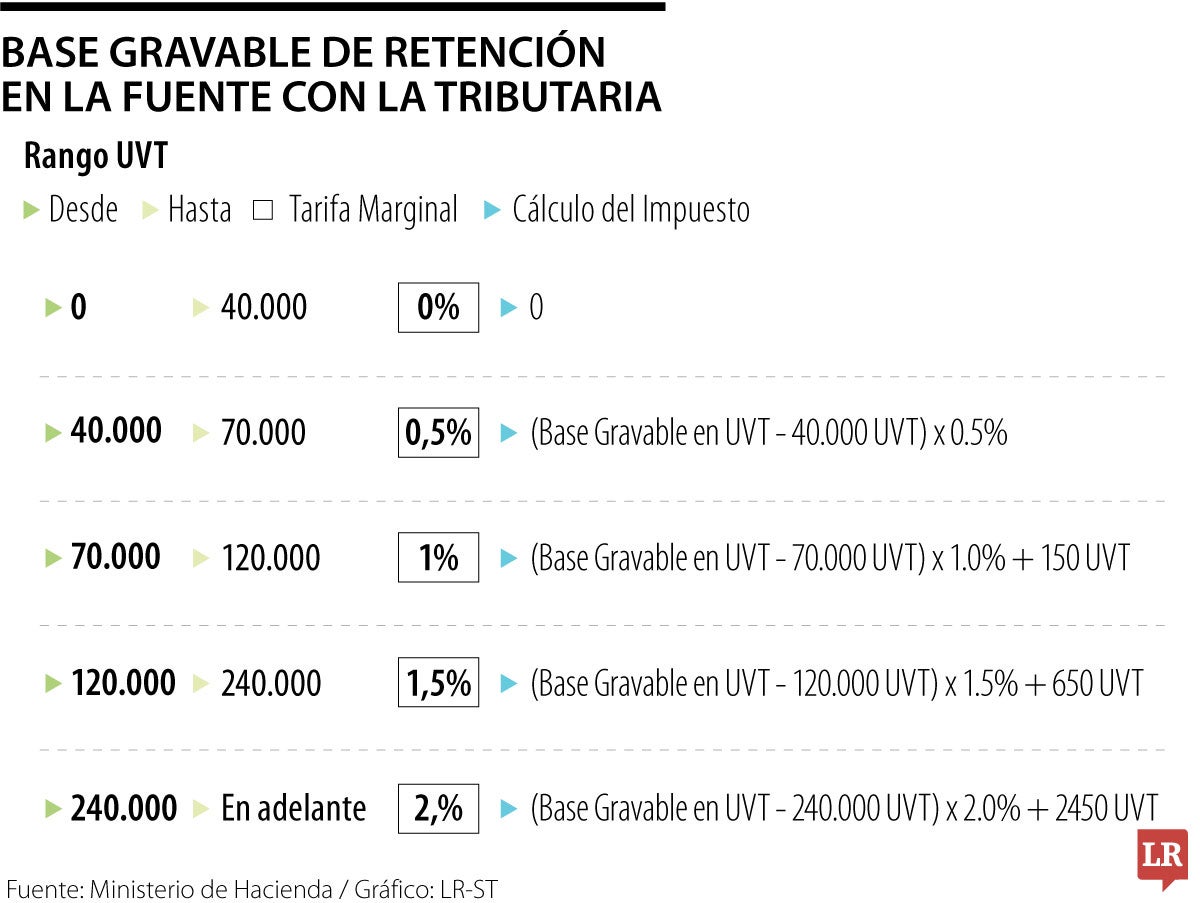

Base gravable de retención en la fuente con la tributaria

Agregue a sus temas de interés

Se les descontará $3,42 millones por los ingresos que superen las 2.300 UVT, a los que se les aplicará una tarifa marginal de 41%

Uno de los apartados más importantes del nuevo proyecto de reforma tributaria que fue radicado por el Ministerio de Hacienda en el Congreso fue el artículo 26 del texto, que busca la modificación del artículo 383 del Estatuto Tributario.

El articulado tiene un cambio en la tabla guía para determinar la tarifa marginal para la retención en la fuente de los asalariados y pensionados, la cual se quiere que pase de 39% a 41%.

El texto dice que quienes ganen más de 2.300 UVT, tendrán la tarifa marginal más alta de 41%.

Si se tiene en cuenta la UVT actual, la tarifa más alta aplica para ingresos de $108,24 millones al año, esto es $9,02 millones mensuales.

Esto quiere decir que si usted tiene un salario de $10 millones, la retención en la fuente que le empezará a aplicar con la reforma tributaria será de $3,42 millones, al hacer la fórmula que contempla el proyecto de ley.

“Aquí en la tabla que modifica en el artículo 383 del Estatuto Tributario, cuando uno tiene rentas laborales o rentas de persona natural, usted puede aplicar dos metodologías, el 383 o el 385, y ambos los modifica.Esa es la chequera que ellos van a generar. Si usted calcula los 2.300 UVT que está en la tabla del artículo 26 que modifica la tarifa del 383, lo que va a pasar es que eso le da un total de $100 millones, pero si usted lo divide por 12, que son sus salarios, le pueden hacer una retención de 41%”, explicó Lisandro Manuel Junco, exdirector de la Dian.

“Lo que hay que hacer es coger los $109 millones que da la multiplicación de 2.300 por la UVT, le resta los 2.300, da cero, le aplica 41%, es decir, cero por 41 da cero, más 700 UVT. Entonces la tabla de la retención son las 700 UVT al final del día”, agregó el experto.

Para ingresos menores, de $4 millones al mes, la tarifa que aplicaría será la de 37%, ya que completan 1.019 UVT. Con esto en mente, al hacer la fórmula matemática, la retención en la fuente para estos salarios será de $1,15 millones.

El artículo de la tributaria plantea que la retención en la fuente se aplica a los pagos gravables efectuados por las personas naturales o jurídicas originados en la relación laboral y los pagos por pensiones.

El texto de la ley de financiamiento del Gobierno también plantea una modificación del artículo 241 del estatuto tributario. En ese sentido, el cambio que tiene la tabla guía para la tarifa marginal en el impuesto de renta para los ingresos más altos pasa también de 39% a 41%.

“La tarifa marginal va desde 0% a 41%. No todos los ingresos quedan gravados con la tarifa que les corresponde, sino que hay una porción de los ingresos que se gravan con tarifas menores y a lo que se excede se pone una tarifa siguiente. En resumen, la fórmula lo que busca es ser más equitativo y grava una porción de ingresos con una tarifa menor”, explicó el tributarista Javier Blel.

El gremio dice que el sector ya enfrenta altos costos de operación y competencia desleal, por lo que pide encontrar otras alternativas

Tanto la Anif como Fedesarrollo señalaron que con la Ley de Financiamiento radicada, el Gobierno no cumplirá metas fiscales para 2025

Jaime Alberto Cabal, presidente de Fenalco, aseguró que la reforma entrará en medio de una desaceleración y estancamiento económico

")

{kind=link}