MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

Expectativa recaudo impuestos reforma tributaria 2024

Agregue a sus temas de interés

El proyecto de ley de financiamiento ampliará la base gravable, y se espera que más de 75.000 contribuyentes sean gravados con el cargue al patrimonio

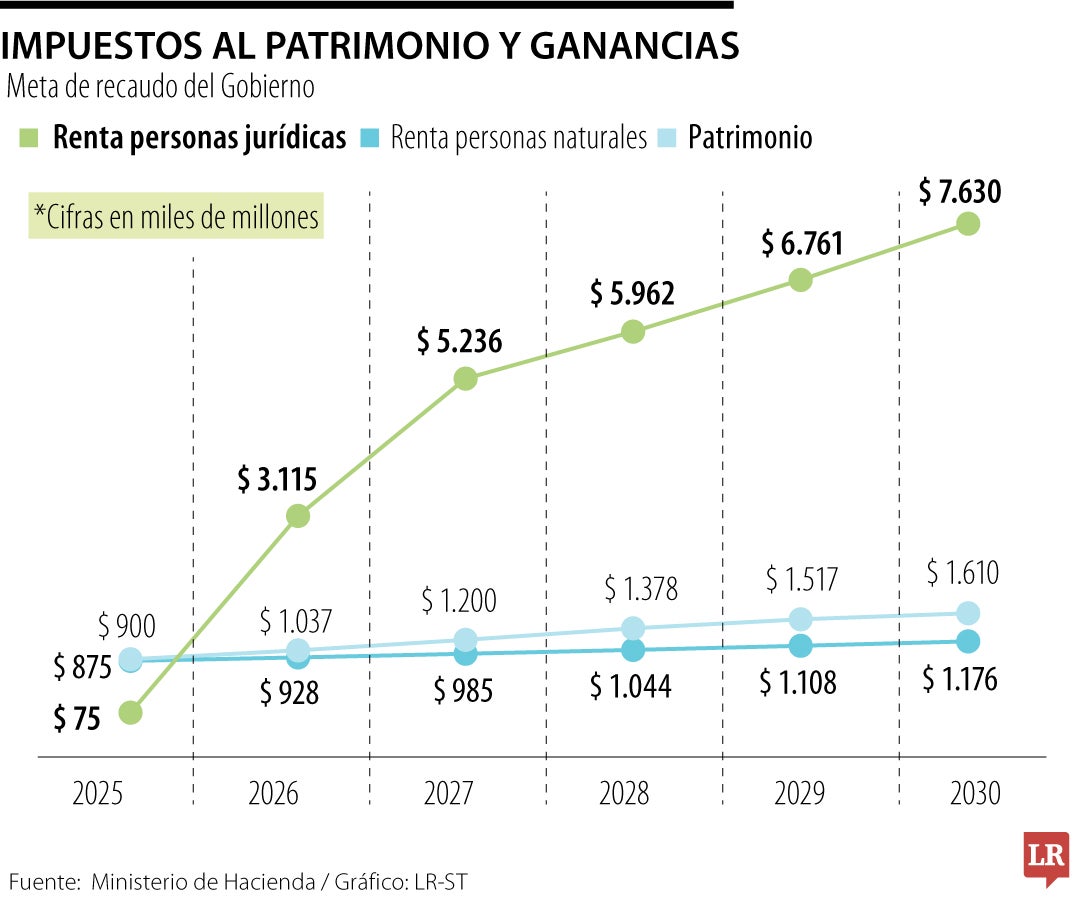

Con la radicación de la nueva reforma tributaria, el Gobierno hizo modificaciones al impuesto al patrimonio y a las ganancias ocasionales; estas cada vez tendrán más peso en el objetivo de recaudo del Estado, y están contempladas dentro de lo que se definen como ingresos no laborales, que es la principal fuente del proyecto de ley de financiamiento.

El sustento del Ministerio de Hacienda es que el impuesto al patrimonio impulsa la progresividad del sistema tributario, gravando a los más ricos, lo que contribuye a mitigar la inequidad. En 2023 ese gravamen fue pagado por 32.118 contribuyentes, que representa 0,5% de los declarantes del impuesto de renta de personas naturales.

Es por esto que la reforma tributaria pretende ampliar la base gravable del impuesto al patrimonio para personas naturales, reduciendo el umbral desde 72.000 UVT a 40.000 UVT ($1.882 millones con la referencia para 2024), por lo que 75.341 contribuyentes serán afectados con la modificación.

“El Proyecto de Ley mantiene la marginalidad de las tarifas del impuesto al patrimonio e incluye un nuevo umbral para 0,1% de la población con mayor patrimonio (más de 240.000 UVT o cerca de $11,2 mil millones) con una tarifa de 2,0%", reseña el texto de la ley de financiamiento.

Se mantiene el descuento al impuesto sobre la renta por el IVA, pagado en los activos fijos reales productivos, adquiridos por personas jurídicas. Esto pretende que las empresas sigan ejecutando inversiones para adquirir maquinaria, u otros insumos que aporten a la producción y economía.

Se impone el impuesto sobre los activos no productivos, es decir, los que no generan ingresos para las personas jurídicas, con el fin de limitar la elusión fiscal mediante la transferencia de bienes a empresas para evitar el pago del impuesto al patrimonio.

De acuerdo con el proyecto de ley, las modificaciones pretenden generar un recaudo de $875,4 mil millones en 2025.

“Estas disposiciones tendrían un impacto neto positivo en el crecimiento económico (0,01pp adicional promedio en el periodo 2025- 2030). Esto se explica porque, aunque esta medida generaría una mayor carga tributaria a los hogares con mayores ingresos, lo que impactaría el crecimiento del consumo privado durante el 2025 en -0,1pp, el uso del mayor recaudo en inversión pública impulsaría la inversión total de la economía, lo que llevaría a que esta crezca adicionalmente 0,05pp adicional en promedio entre 2025 y 2030”, sentencia la reforma.

Las medidas del nuevo impuesto quedaron contenidas en el artículo 2 de la ley de financiamiento.

Cómo se explicaba al principio, entre los denominados ingresos no laborales se contemplan las ganancias ocasionales, que contemplan: herencias, donaciones, premios de loterías, rifas y otros ingresos excepcionales.

Según el articulado, el ajuste se sustenta en la composición de los ingresos de las personas más ricas del país, encontrando que las ganancias ocasionales representan un importante porcentaje de su devengue.

Cabe señalar que allí se fiscalizaran solo ganancias ocasionales, quedan por fuera aquellos ingresos que sean producto de actividades económicas ordinarias.

En el artículo 7 contemplan que las sociedades y entidades que enajenen activos fijos por más de dos años tendrán una tarifa de 20% en las ganancias ocasionales.

El artículo 8 delimita esto para las personas naturales, para estas incluirán las sucesiones de causantes a los residentes en el país, y de los bienes destinados a fines especiales, sean donaciones o asignaciones modales. A estas se les cobrará 20%.

En el artículo 10 se estipula que lo ganado en loterías, rifas, apuestas y similares, tendrá un impuesto de 25%.

La propuesta busca "reorganizar rentas del presupuesto e incluir recursos de capital". También se busca incorporar regla fiscal verde

La propuesta fiscal incluye la reducción paulatina del impuesto de renta corporativo, pero este no aplica para todos lo sectores

Aconauto se refirió a la propuesta de la Reforma Tributaria y propuso la eliminación del impuesto al consumo y la reducción del IVA

{kind=link}