MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

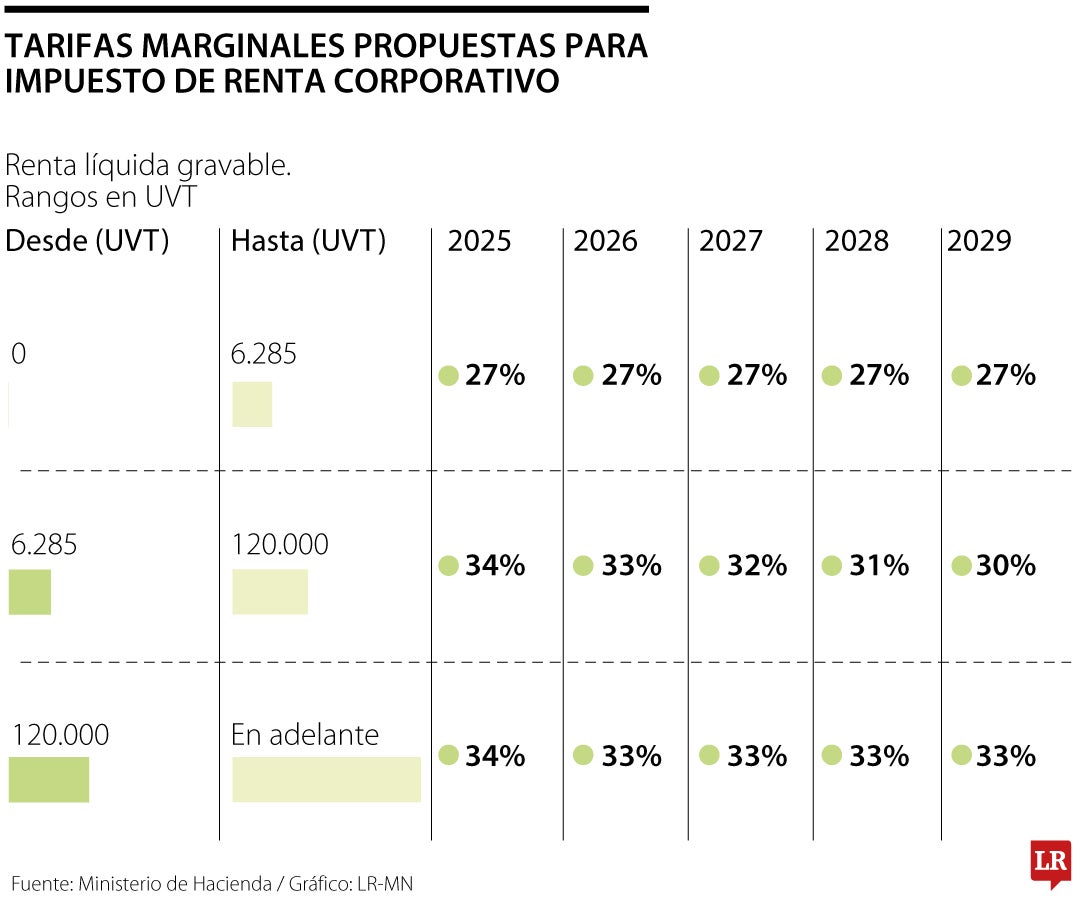

Tarifas marginales propuestas para impuesto de renta corporativo

Agregue a sus temas de interés

Para las Mipyme, la reducción será hasta 27% en 2025; para empresas más grandes será gradual hasta 30% y para las más grandes del país solo se reducirá a 33%

El ministro de Hacienda, Ricardo Bonilla finalmente radicó la reforma tributaria con la que buscará recaudar $11,82 billones el próximo año. Dentro de los artículos más esperados estaba la manera como se va a implementar la reducción en el impuesto de renta corporativo que había prometido el Gobierno.

Aunque el ministro Bonilla había anticipado que la reducción sería gradual y se bajaría la tarifa de renta para las empresas 1% cada año hasta llegar a 30%, no se había especificado cómo sería la reducción para para las Mipyme, que tendrán una tarifa diferencial aún menor, de 27%.

Según el texto radicado en la secretaría de la Cámara de Representantes, la reducción para las pequeñas y medianas empresas será de forma inmediata y pasará de 35% a 27% en 2025. Esto aplicará para organizaciones de entre cero y 6.285 UVT. Es decir, para empresas con una renta líquida gravable de menos de $295,8 millones.

La reducción como la había anticipado el ministro Bonilla de bajar la tarifa de manera gradual será para empresas entre 6.285 y 120.000 UVT (entre $295,8 millones y $5.647 millones) por lo que en 2025, la tarifa pasará de 35% a 34% e irá reduciéndose hasta llegar a 30% en 2029.

En cuanto a las compañías más grandes, con una renta líquida de más de $5.647 millones la reducción solo será hasta 33% en 2026 y no bajará más.

La exposición de motivos del articulado reconoce que Colombia cuenta con una tarifa nominal que se ubica entre las más altas de la región y el mundo. En América Latina, Colombia tiene tarifas muy parecidas a Brasil (34%) y Argentina (35%). No obstante, la tarifa es superior frente a pares del Pacífico como Chile (25% o 27%), Perú (29,5%) y México (30%).

"Esta condición aumenta la carga tributaria de las empresas, independientemente de que existan provisiones que reduzcan la base gravable, como es el caso colombiano. Asimismo, esta medida genera que, en especial en ciertos sectores, la tarifa de tributación efectiva se reduzca significativamente", dice el texto.

La ley de financiamiento recaudaría cerca de $12 billones en 2025, desde 2026 iniciaría una reducción paulatina de los ingresos

Bruce Mac Master, presidente de la Andi, rechazó la nueva propuesta de reforma tributaria. Pidió políticas de responsabilidad fiscal

{kind=link}