MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno radicó una nueva reforma tributaria con la que busca generar $12 billones para complear el Presupuesto General de la Nación

Agregue a sus temas de interés

La tarifa pasará de 39% a 41% para 31.000 UVT en adelante; es el único que cambia tiene la tabla guía para calcular el impuesto

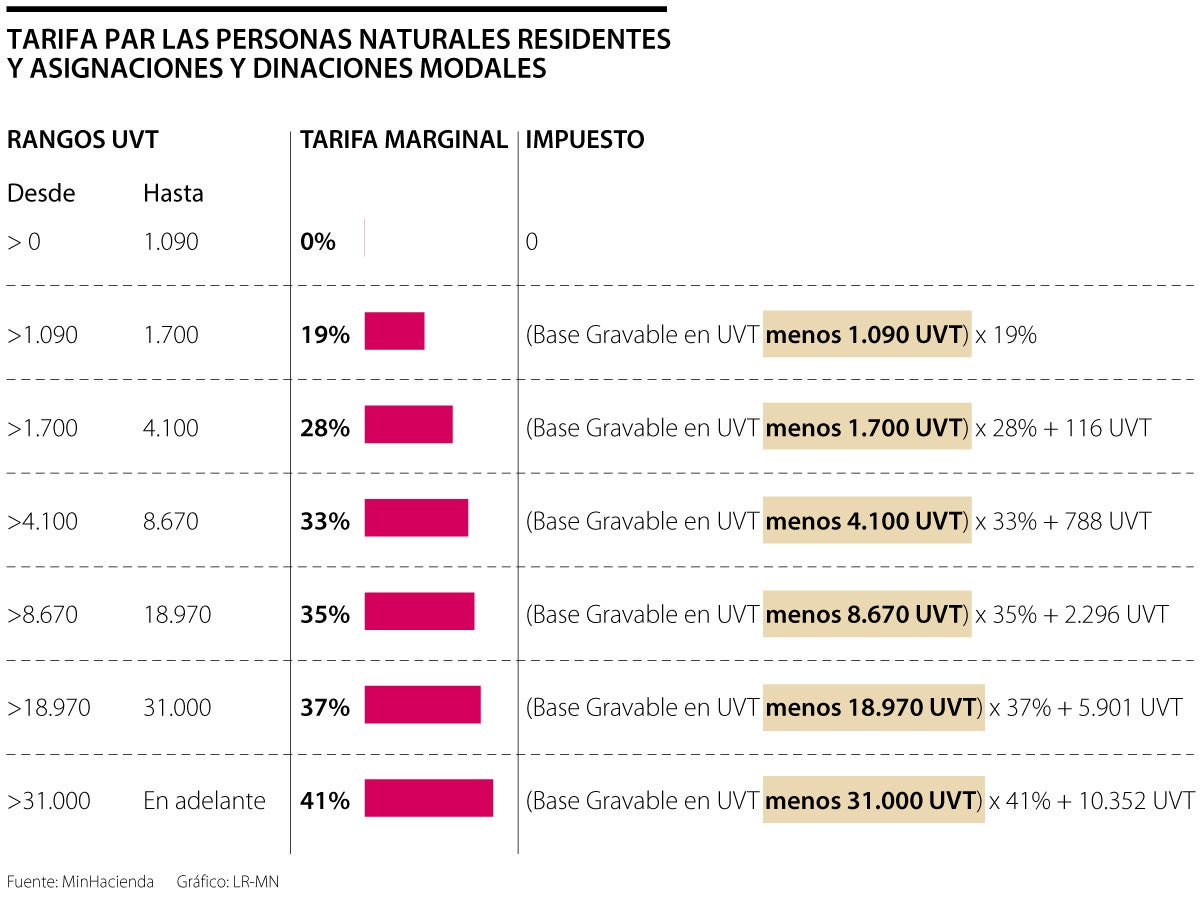

Uno de los apartados más importantes del nuevo proyecto de reforma tributaria que fue radicado por el Ministerio de Hacienda ante el Congreso fue el punto 12 del texto, el cual busca la modificación del artículo 241, titulado “Tarifa para las personas naturales residentes y asignaciones y donaciones modales”. En ese sentido, el único cambio que tiene la tabla guía para determinar ese tributo es la tarifa marginal para los ingresos más altos, la cual se quiere que pase de 39% a 41%.

“Entre los cambios que trae la reforma está el impuesto al patrimonio, la renta para personas jurídicas y el tema de ganancia ocasional, que afecta a las personas naturales más que a nadie”.

“La tarifa marginal va desde 0% a 41%. No todos los ingresos quedan gravados con la tarifa que les corresponde, sino que hay una porción de los ingresos que se gravan con tarifas menores y a lo que se excede se pone una tarifa siguiente. En resumen, la fórmula lo que busca es ser más equitativo y grava una porción de los ingresos con una tarifa menor y otra fracción con una mayor”, explicó el tributarista Javier Blel.

Dicho esto, es importante tener en cuenta que las tarifas del impuesto sobre la renta tienen unos números marginales. Para el año gravable 2023, las personas con UVT desde 0 hasta 1.090 ($51,3 millones) tenían una tarifa marginal de 0%.

Esto aumentaba en el segundo caso a 19% en si los ingresos iban desde más 1.090 a 1.700 UVT, lo que representa $80 millones. El rango entre más de 4.100 y 8.670 UVT (de $192 a $408 millones) tiene una tarifa de 33%. El aumento siguiente es de dos puntos porcentuales, de 35%, para los ingresos de más de 8.670 UVT a 18.970 UVT ($408 a $892 millones).

En cuanto a los rangos en UVT de más de 18.970 y 31.000, dicha tarifa marginal es de 37%. Traducido a pesos, estas UVT representan entre $892 millones y $1.459 millones.

Las cifras anteriores corresponden a la declaración de renta del año pasado, la cual se está presentando en 2024. El nuevo texto de la reforma tributaria no tiene cambios en cuanto a los rangos y las tarifas marginales, salvo el último.

Las personas naturales que devenguen de 31.000 UVT en adelante tenían una tarifa de 39%, pero en el articulado se percibe un aumento hasta 41%.

El proyecto asegura que la tarifa del impuesto sobre la renta, con base en estas cifras, se determinará para “las personas naturales residentes en el país, de las sucesiones de causantes residentes en el país y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales”.

El articulado del texto, sobre el impuesto de renta a las personas naturales, argumenta que aunque ha habido un avance en la progresividad del impuesto en este sentido, aún hay un nivel de desigualdad del ingreso en Colombia, el cual se mantiene elevado. La reforma, según plantea el Gobierno, busca que la política pública pueda cerrar una brecha.

“Los recursos derivados de ganancias ocasionales, rentas no laborales y dividendos aumentan de forma significativa su participación en el total de ingresos. En particular, en 5% de los declarantes con mayores ingresos, las ganancias ocasionales tienen una representatividad promedio de 26,7%, mientras que en el total de los declarantes dichos recursos representan 0,76% del total de rentas”, se lee en el texto.

El Gobierno destacó también que el Irpn fue modificado estructuralmente en la Ley 2277 del año 2022, cuando hubo una imposición en los límites sobre las rentas exentas y deducciones especiales. Se unificaron las rentas líquidas de diferentes tipos de ingresos en una misma cédula, razón por la que se llevó a cabo la aplicación de “tarifas similares a personas con ingresos de igual magnitud independientemente de la fuente de los recursos”.

Los industriales del sector aseguraron que este cambio en los impuestos retardaría la transición hacia las energías renovables

Los periodos de Uribe y Santos tienen la misma cantidad de propuestas, mientras que Duque presentó tres, aunque quedaron dos

Para las Mipyme, la reducción será hasta 27% en 2025; para empresas más grandes será gradual hasta 30% y para las más grandes del país solo se reducirá a 33%

{kind=link}