MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Obtener un seguro puede ser difícil por falta de información. Por ello es importante conocer a detalle el funcionamiento de cada uno para saber exactamente lo que requiere

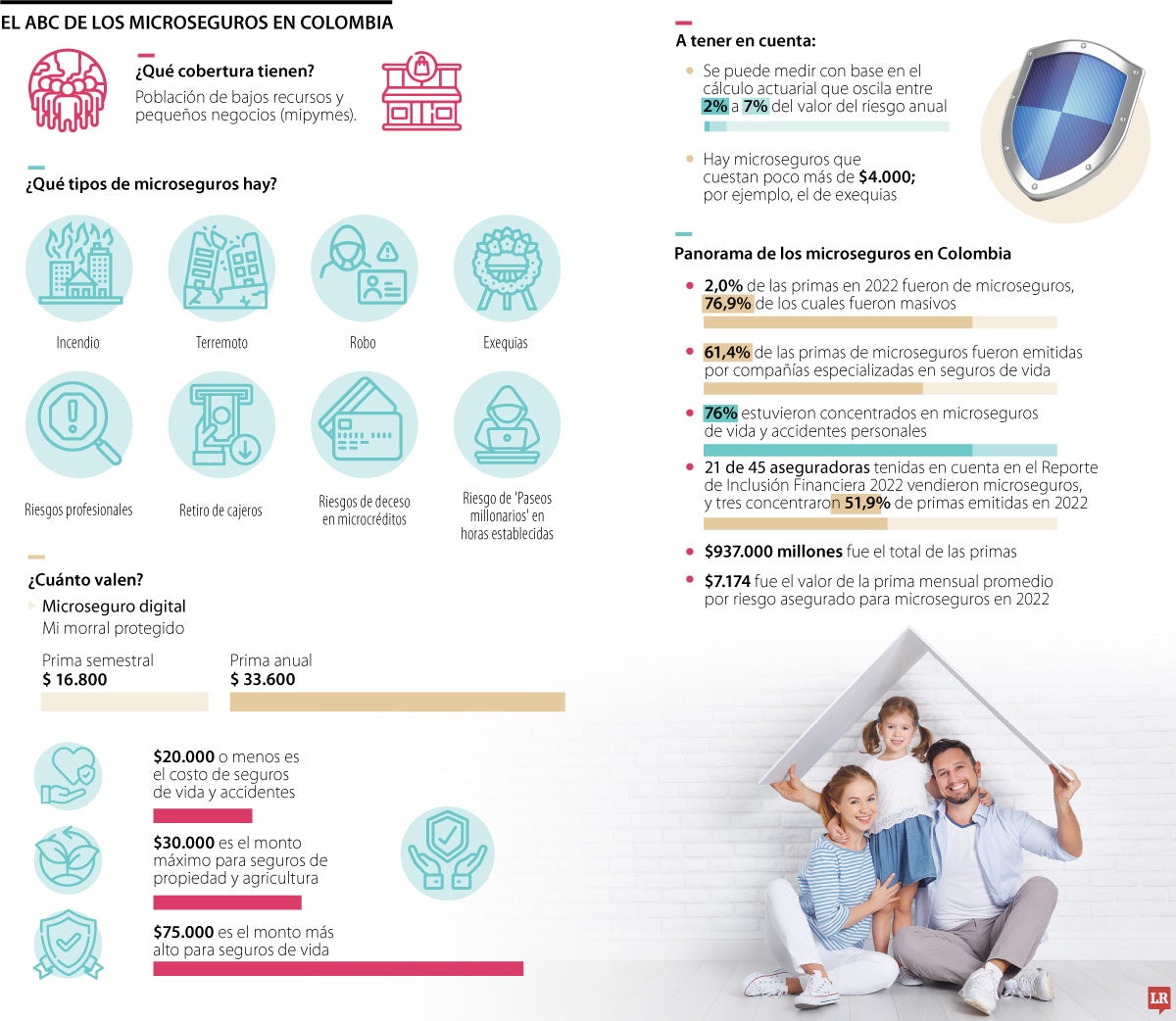

El monto máximo para seguros de vida es $75.000; mientras que $20.000 es lo mínimo en esta categoría, según Fasecolda.

Agregue a sus temas de interés

Cobertura en incendios, desastres naturales, accidentes hurto y mucho más, es lo que podrá encontrar en este tipo de seguros que tienen como fin la inclusión financiera

Los microseguros tienen múltiples definiciones. El tema ha sido abordado por académicos y especialistas, por lo que se ha señalado que no existe un término que sea ampliamente aceptado.

Según el artículo ‘Microseguro: acceso a la cobertura del riesgo para los sectores de población con rentas más bajas’, estos se definen como la protección de las personas con bajos ingresos contra peligros específicos.

Con base en la publicación, la protección se realiza por el pago de una prima, que debe ser proporcional al riesgo que se desea cubrir; sin embargo, existen diferentes ofertas entre el tipo coberturas.

Como su nombre lo indica, los microseguros están hechos para cubrir tamaños reducidos. “Este es un nuevo segmento que busca atender los riesgos financieros de la base de la pirámide”, afirmó Diego Palencia, VP de investigaciones en Solidus Group.

Y luego señaló que, “se especializan en productos con bajas primas que cubren riesgos de liquidez básicos y necesarios. Son atractivos por su baja prima y la posibilidad de crecer exponencialmente debido a que permite un volumen importante a niveles de riesgo cuantitativamente manejables”.

Este tipo de productos se caracterizan por tener los mismos principios que el seguro tradicional y se dirige a estratos sociales con bajos ingresos, ya que, esta parte de la población no podría acceder a los seguros tradicionales.

“La clave del microseguro es brindar diversificación de riesgos a la base de la pirámide para mejorar la inclusión financiera”, señaló Palencia. “La base de la pirámide tiene hábitos financieros de bajo monto; por lo tanto, es vital crear seguros a la medida”.

“La clave de los microseguros es brindar una diversificación de riesgos a la base de la pirámide, con la finalidad de mejorar la inclusión financiera”.

“Los seguros tienen baja penetración en el PIB, bordea 3,5%; hay mucho por hacer por parte del Gobierno Nacional y el sector asegurador en mejorar su adquisición”.

Ahora bien, en cuanto a los tipos, Wilson Triana, experto y consultor en banca y seguros, explicó que las categorías son variadas y tienen diferentes coberturas; por ejemplo, existe uno que es para “exequias, el cual protege a la familia, su precio está por debajo de US$1 y cubre 100% el sepelio que, de no tenerlo, puede costar entre cinco a siete millones, afirmó.

Por su parte, Palencia brindó otros ejemplos en los que se puede encontrar este tipo de servicios. Existen microseguros para robos en efectivo, riesgo de muerte en microcrédito; también, para cubrir los daños del ‘paseo millonario’, incendios, retiro de cajeros, terremotos, entre otros.

También hay productos digitales en este mercado. Un ejemplo de lo anteriormente mencionado es Bancamía, entidad que a través de sus portales digitales ofrece el producto ‘Mi morral protegido’, que cubre casos de hurto a cambio de $2.800 mensuales.

“Cada aseguradora mide el riesgo versus el costo de la prima mensual y anual”, dijo Triana. Adicionalmente, Palencia expresó que “la prima de un microseguro define el costo del servicio. Normalmente, tiene un cálculo actuarial que va desde 2% hasta 7% del valor del riesgo anual, señaló el experto.

Este tipo de productos se diseñan de acuerdo al segmento del cliente. Pueden distribuirse en riesgos en zonas urbanas y rurales, dijo Palencia.

Sin embargo, hay una importante bibliografía académica que señala que, este tipo de servicios tienen un amplio margen de crecimiento en zonas rurales.

“Los seguros en Colombia tienen una baja penetración. Sobre el PIB, está bordeando un 3,5%. Hay mucho por hacer en mejorar la adquisición por parte del Gobierno Nacional, y esto debe ir de la mano con el sector asegurador”, mencionó Triana.

Fasecolda menciona que no solo las personas de bajos ingresos tienen acceso a estos productos; también, las Mipyme pueden tomarlos, ya que, estos productos son diseñados para pequeños negocios porque son sencillos y de fácil gestión.

El objetivo es garantizar los recursos faltantes para financiar las pensiones de invalidez y sobrevivencia de personas que ya no cotizan

En Colombia existen nueve entidades habilitadas por la Superintendencia Financiera de Colombia para la expedición de este seguro

En 2024, Mapfre, la compañía española de referencia en el mercado asegurador español, celebra cuarenta años en Colombia, donde cuenta con 761 empleados directos

(1)")

{kind=link}