MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La Reserva Federal de Nueva York identificó una relación directa entre el uso intensivo de las tarjetas de crédito y los retrasos en los pagos.

Agregue a sus temas de interés

La Reserva Federal de Nueva York señaló que los jóvenes experimentan problemas de liquidez más severos que otras generaciones

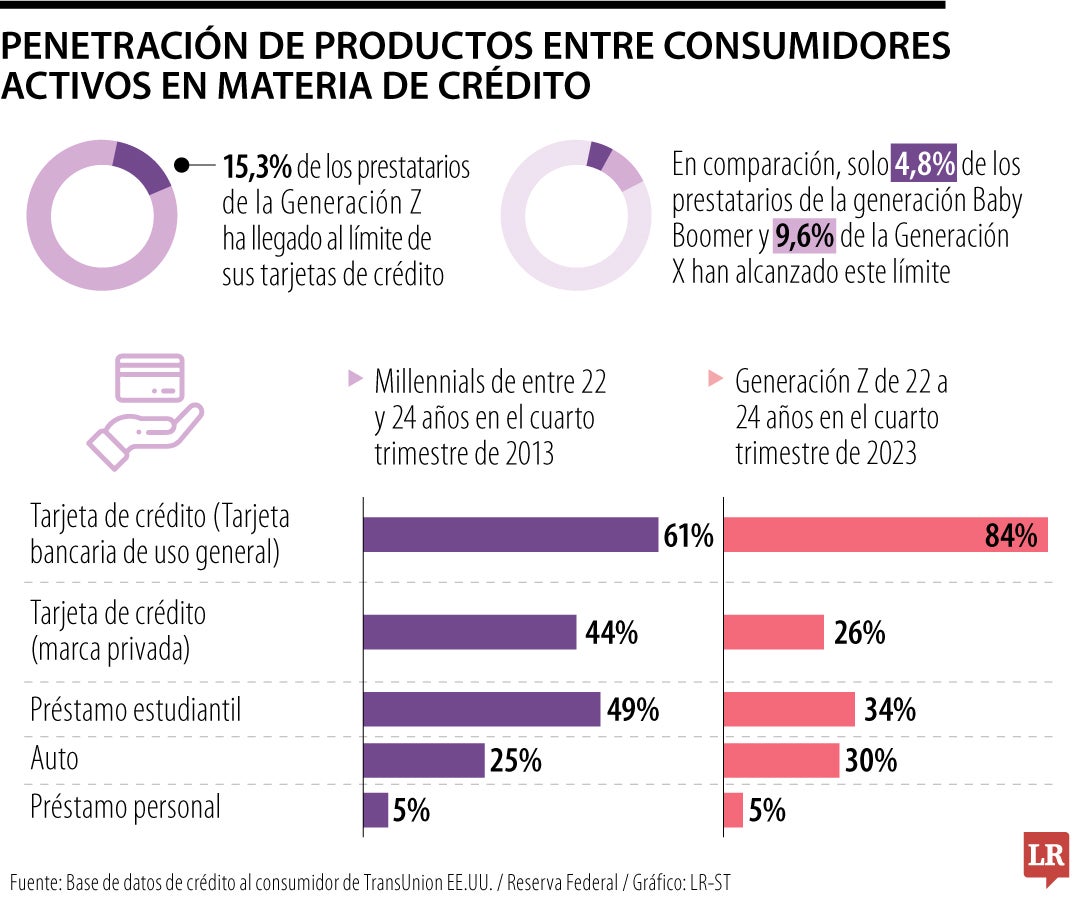

Las tarjetas de crédito se han consolidado como un instrumento financiero esencial que, además de brindar comodidad y acceso inmediato a financiamiento, contribuyen al desarrollo del perfil crediticio del usuario. Su uso se ha popularizado considerablemente, al punto de que, según un estudio de la Reserva Federal de Nueva York, aproximadamente uno de cada siete prestatarios de la Generación Z (15,3%) alcanzaron el límite de su crédito.

La Reserva Federal de Nueva York definió a la Generación Z como los prestatarios nacidos entre 1995 y 2011. Esta generación, que apenas comienza a establecerse financieramente, enfrenta desafíos en el manejo de sus deudas, especialmente en el uso de tarjetas de crédito.

Según datos recientes, 15,3% de los prestatarios de la Generación Z ha llegado al límite de sus tarjetas de crédito. En comparación, solo 4,8% de los prestatarios de la generación Baby Boomer y 9,6% de la Generación X han alcanzado este límite. Esta disparidad sugiere que los jóvenes están experimentando problemas de liquidez más severos que las generaciones anteriores.

La creciente morosidad en el pago de facturas es una tendencia que afecta a estadounidenses de todas las edades, pero especialmente a los jóvenes. Las tasas de morosidad de todas las deudas, salvo los préstamos estudiantiles, han aumentado desde que alcanzaron mínimos históricos durante la pandemia.

En particular, la morosidad de las tarjetas de crédito ha superado los niveles previos a la pandemia y continúa en aumento. La morosidad grave de 90 días en las tarjetas de crédito ha alcanzado 10,7%, la cifra más alta desde 2012.

Estos datos revelan la persistencia de tensiones financieras en la economía estadounidense tras tres años de elevada inflación. La Reserva Federal de Nueva York identificó una relación directa entre el uso intensivo de las tarjetas de crédito y los retrasos en los pagos. Según la investigación, los prestatarios que utilizan menos de 20% del límite de su tarjeta de crédito rara vez se retrasan en sus pagos. Sin embargo, la tasa de transición a la morosidad para aquellos que utilizan más de 60% del límite ha superado los niveles anteriores a la crisis y sigue aumentando.

En el último año, un tercio de los prestatarios que llegaron al límite de su tarjeta entraron en mora, en comparación con menos de una cuarta parte antes de la pandemia. Esta situación es especialmente grave para la Generación Z, que enfrenta límites de crédito mucho más bajos debido a su falta de historial y puntuaciones crediticias sólidas. Como resultado, muchos jóvenes no pueden acceder a mayores cantidades de crédito.

Un estudio de TransUnion reveló que los consumidores de la Generación Z están utilizando el crédito de manera más intensiva y diferente que los millennials en sus primeras etapas crediticias. La investigación muestra que los prestatarios de la Generación Z recurren más a las tarjetas de crédito y préstamos para automóviles, con 84% de ellos teniendo al menos una tarjeta de crédito en el cuarto trimestre de 2023, comparado con 61% de los millennials hace una década.

“No es de extrañar que, en este clima económico, en el que el coste de la vida es significativamente más alto en relación con hace una década, los consumidores más jóvenes recurran cada vez más a los productos crediticios para cubrir sus necesidades financieras”, explicó Jason Laky, vicepresidente ejecutivo y director de servicios financieros de TransUnion

De acuerdo con el vicepresidente, se trata de un grupo demográfico más joven y recién incorporado a la fuerza laboral y, en consecuencia, es probable que reciba un salario más bajo en un momento más temprano de su carrera. “Mientras la inflación siga elevada y el coste de los bienes también, es probable que los saldos de productos como tarjetas de crédito, préstamos personales y automóviles sigan aumentando”, concluyó.

{kind=link}