MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

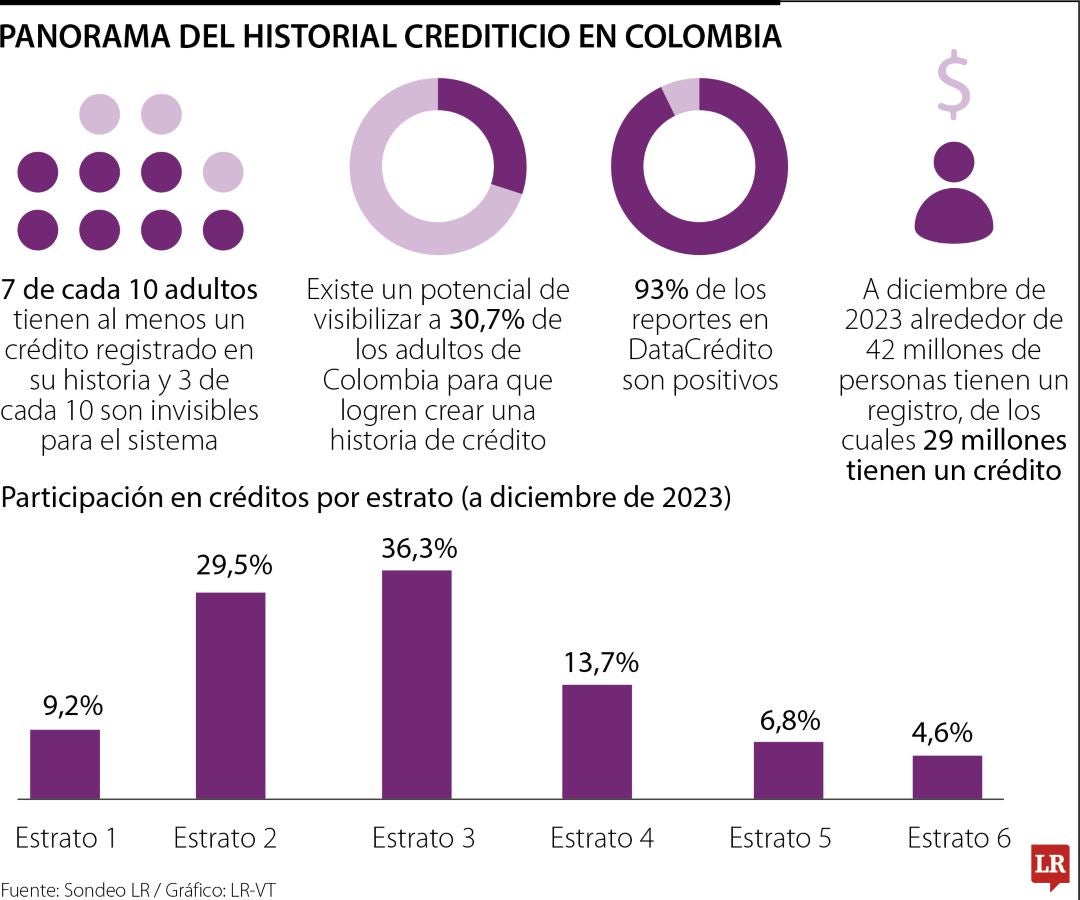

Panorama del historial de crédito

Agregue a sus temas de interés

En Colombia hay cerca de 29 millones de adultos que tienen alguna obligación crediticia registrada en su historia

Los grandes proyectos personales están a un crédito de distancia. Sin embargo, para acceder al apalancamiento financiero hace falta tener una buena reputación.

Según métricas recopiladas por DataCrédito, en Colombia hay cerca de 29 millones de adultos que tienen alguna obligación crediticia registrada en su historia y a esa población se le considera visible para el sistema. Pero queda todavía potencial para visibilizar a más de 30% de los habitantes.

Esa capa poblacional que todavía no registra antecedentes sobre de toma y pago de créditos, eventualmente, tiene menores posibilidades de financiarse cuando se llegue el momento de comprar vivienda o vehículo.

"Cuando escuche que está reportado, esto casi siempre se refiere al buen comportamiento del pago. Todas las personas mayores de 18 años que han tenido un producto financiero, crediticio o de servicios, como un plan de televisión o cualquier tipo de obligación con una entidad registran información en el historial de crédito", señaló la firma.

Wilson Triana, experto y consultor en banca y seguros, indicó que "a medida que avanza el ciclo de vida de las personas, así mismo inicia su historial crediticio".

Mencionó que el historial puede empezar con créditos estudiantiles, tarjeta de crédito para estudiantes y con la adquisición de un celular con plan incluido.

Después de iniciar la vida crediticia, de acuerdo con DataCrédito, "la mejor manera de controlar la reputación es siendo responsable en el pago de las obligaciones y revisar periódicamente su historial de crédito".

Algunas claves para administrar bien la reputación crediticia son:

"La información positiva da cuenta del buen hábito de pago de los usuarios, con acciones como pagos a tiempo y, en general, un buen manejo de sus cuentas, créditos y tarjetas. De hecho, 93% de los reportes en DataCrédito son positivos, y esto es una ventaja a la hora de solicitar un crédito", puntualizó la firma.

{kind=link}