MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

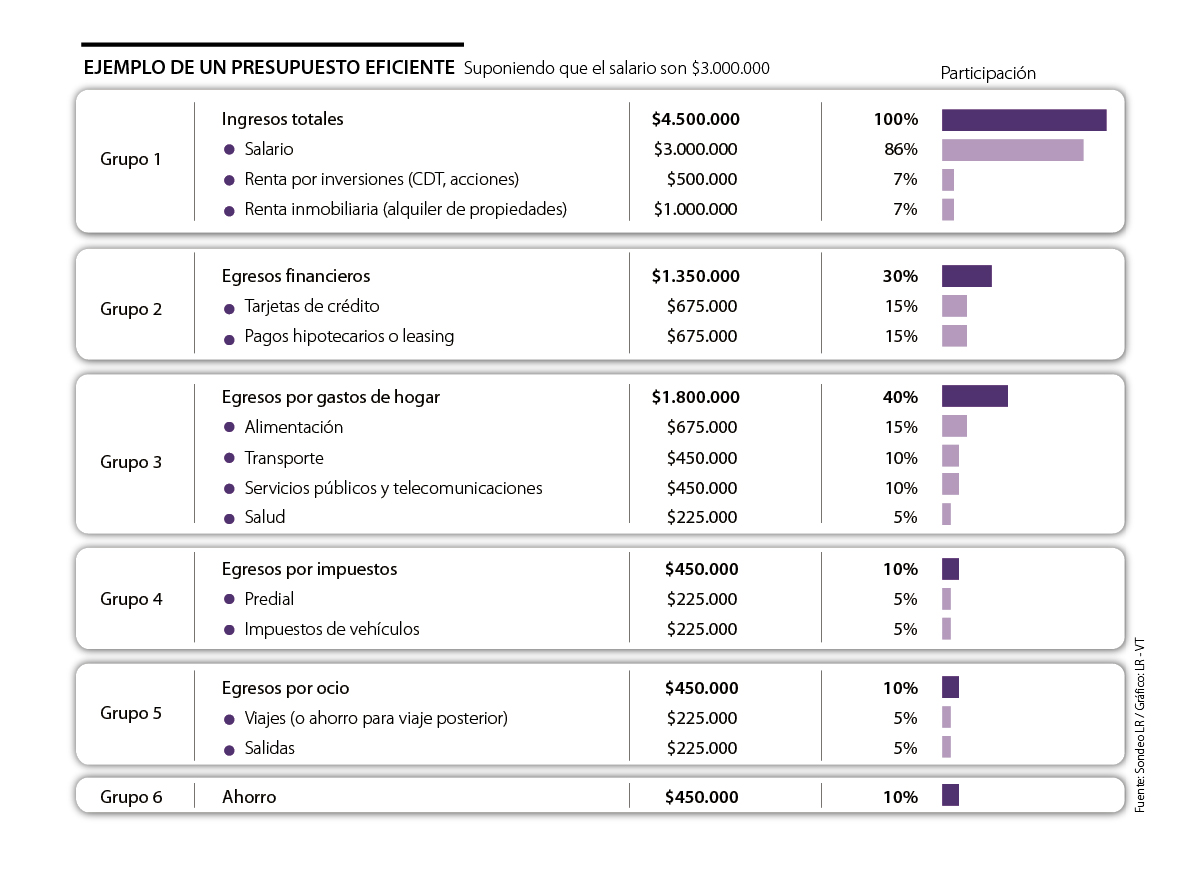

Darle un porcentaje a cada egreso que tiene mes a mes hará que tenga claridad sobre su dinero, y le permitirá guardar recursos

Ahorrar es el hábito financiero más famoso, y la recomendación más constante. Sin embargo, ¿qué tan difícil resulta hacerlo?, muchos advierten que la falta de ahorro la explican los bajos salarios.

Sin embargo, ahorrar de manera eficiente si es posible, en tanto que se tenga disciplina, y organización de las cuentas, pero no en la cabeza, pues las cifras se pierden, la plata de bolsillo como muchos la llaman, engaña y desaparece tan rápido, que a fin de mes en vez de ahorro, hay más deudas.

En el siguiente gráfico aprenderá cómo puede dividir sus gastos dándole un porcentaje a cada egreso para que tenga conciencia de lo que gana, gasta, y ahorra.

Ingresos por salario y rentas

En este primer apartado, se supone que el salario base son tres millones, con una participación de 86%. De acuerdo con el experto en finanzas personales, Alfredo Barragán, el salario no puede ser la única fuente de ingresos de una persona, pues las finanzas podrían verse afectadas tras una pérdida de empleo. Seguido a esto, están los ingresos por rentas de inversión, los cuales los expertos recomiendan que se puedan hacer a través de CDT’s, que no tienen un retorno a la inversión muy alto, pero son siempre seguros. Por otro lado, está la inversión en acciones, la cual tiene retornos altos, pero con riesgos elevados.

Los egresos financieros

Para este ítem se contemplan las tarjetas de crédito, que para unas finanzas saludables, los expertos recomiendan que no sean más de tres. En ese sentido, Omar Patiño, experto en finanzas personales, recomienda que las cuotas a las que se difieran los pagos sean coherentes con el bien que se compra, es decir, que si va a pagar el almuerzo a crédito, lo haga a una cuota pues este solo lo satisface un día. Los pagos hipotecarios o de leasing, que en entre otras cosas, se convierten al final en una inversión, se recomienda que no sobrepasen 15%. Los expertos coinciden en que este tipo de gastos no pueden superar 30% de los ingresos.

Los gastos del hogar

Alimentación, transporte, salud, servicios públicos y telecomunicaciones hacen parte de los egresos que se hacen mes a mes. Son gastos fijos que varían solo por el nivel de consumo, y que aunque sean bajos o altos se deben hacer. Para estos gastos se recomienda que en lo posible, sin ser una cláusula, sean 40% de sus ingresos, dividido así: 15% para la alimentación, en el que no están incluidas las comidas realizadas por fuera; 10% para transporte; 5% para salud. Por último, los gastos en servicios públicos y telecomunicaciones, lo que hace referencia a planes de voz y datos. Para este rubro se recomienda destinar 10%.

Tenga en la mira los impuestos

Aunque muchos de los impuestos no se pagan de forma mensual, es importante destacarlo en el presupuesto pues puede ser un ahorro para que al final de año cuando se deba pagar el predial y el impuesto de rodamiento ya se tenga el monto completo, y así poder aprovechar los pagos extra como las primas. Para este rubro, los expertos recomiendan que en lo posible sea 10% del total de sus ingresos, si lo desea hacer cada tres meses, o menos si lo hará cada mes. Al impuesto a la renta también debe hacérsele un ahorro, pues para muchos no es a final de año, por lo que se debe tener claridad para programar su ahorro.

Las cuentas por gasto en ocio

Los expertos como Barragán recomiendan que este sea un rubro al cual se le dé una participación del total de sus ingresos. “Es importante conocer, abrir la mente en los viajes,... el cerebro se reactiva de la rutina que llevamos día a día”. Por ello, en el ejemplo que hizo LR, se desagrega una parte para el ahorro programado de viajes, ya que todos los meses no se pueden hacer, pero un ahorro constante, le permitirá tener lo suficiente para realizarlo. Por otro lado, está el ítem de ocio, el cual se encuentra dividido en salidas que pueden ser comidas por fuera u otras actividades, para el que se debe destinar 5% o hasta 10% es saludable para las finanzas.

“La recomendación es que las personas consideren otra fuente de ingresos. Las deudas financieras no deben sobrepasar 40% de los ingresos porque se descuida otros ámbitos”.

“Se debe ahorrar lo que sobre de sus ingresos, después de cubrir las necesidades básicas sin que eso afecte su calidad de vida. Dar un porcentaje no obedece a la realidad”.

{kind=link}