MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

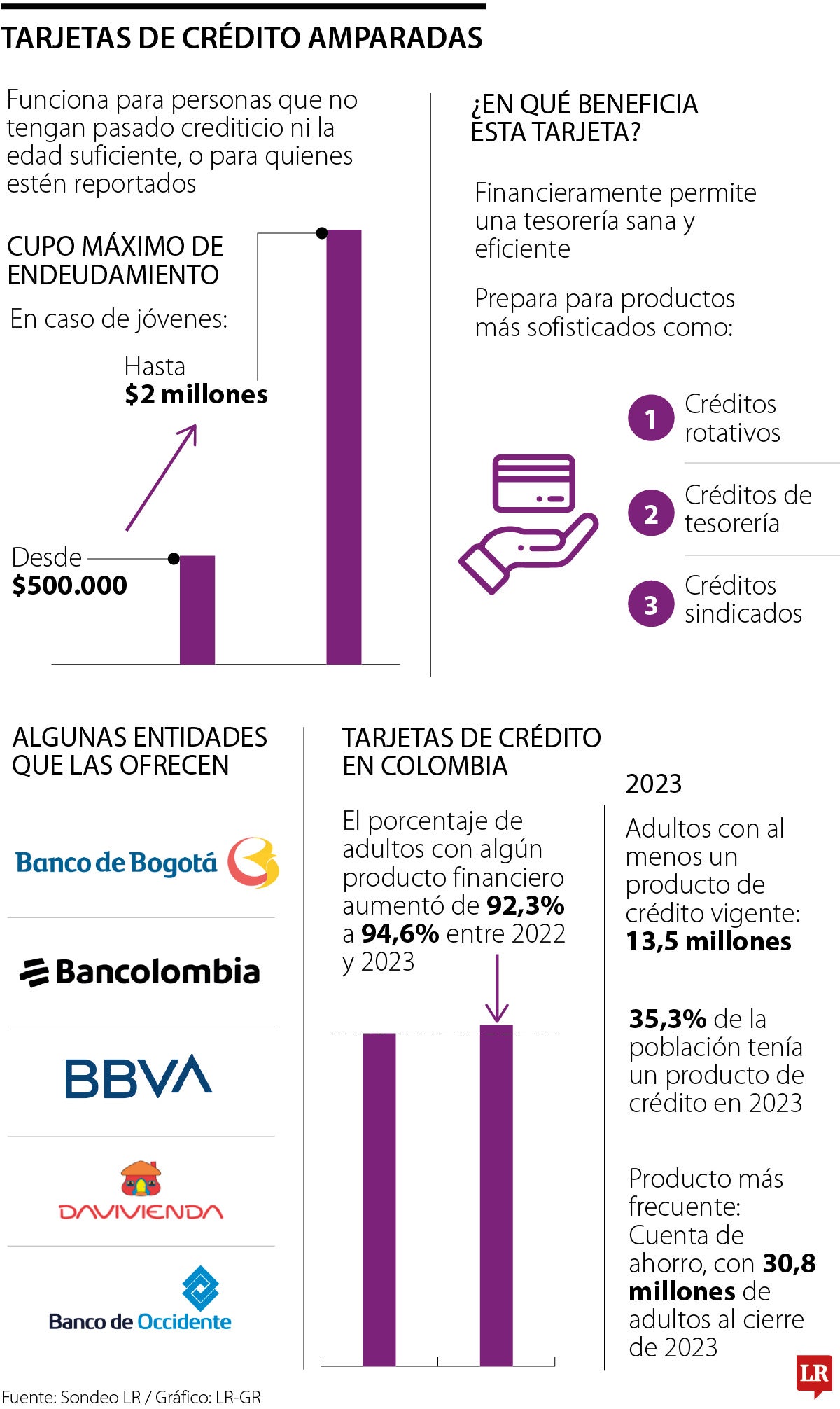

Suelen solicitarse desde un perfil responsable para a familiares o hijos que no tengan pasado crediticio, ni la edad suficiente para adquirir estos productos

Las tarjetas de crédito son productos que tienen diferentes usos e incluso modalidades. Una de estas son las tarjetas amparadas que consisten en que personas que cuentan con un buen cupo de tarjeta de crédito, es decir, una buena vida crediticia, pueden sacar una tarjeta de crédito a nombre de un tercero.

Al respecto, Henry Amorocho Moreno, profesor de Hacienda pública, Presupuesto y tributación de la Universidad del Rosario, afirmó que “la idea de estas tarjetas es que haya una distribución del cupo entre la persona titular y la persona o las personas amparadas. Básicamente, se exige que las personas amparadas estén en una edad entre 14 y 65 años. Las personas amparadas no tienen estudio de riesgo y el cupo se elige de acuerdo con la persona titular”.

De acuerdo con el asesor financiero y bursátil, Andrés Moreno Jaramillo, estas suelen solicitarse desde un perfil responsable para a familiares o hijos que no tengan pasado crediticio, ni la edad suficiente para adquirir estos productos o que estén reportados. Por lo anterior, “se recomienda el uso de estas si a los hijos se les quiere dar una tarjeta de crédito, que aprendan a endeudarse, a hacer alguna compra puntual, a manejar ahí sus quincenas, a llevar un presupuesto, etc.”.

“Las tarjetas amparadas, deben ser utilizadas con una planeación financiera sofisticada que incluye un flujo de caja y un presupuesto estricto para su uso"

Diego Palencia, profesor de posgrados en la Universidad Javeriana, indicó que en términos financieros se debe tener en cuenta que las tarjetas de crédito, incluso las amparadas, “deben ser utilizadas con una planeación financiera sofisticada que incluye un flujo de caja y un presupuesto estricto para su uso. Pretender un endeudamiento en créditos rotativos como estos es un error”.

Sobre el límite de este tipo de tarjeta, los expertos resaltaron que no acumula puntos y los topes se fijan teniendo en cuenta la capacidad de ingresos que demuestra el titular. Sin embargo, Moreno resaltó que las tarjetas amparadas tienen un cupo de castigo un poco menor, “precisamente para que la persona no se vaya a sobre extender en el uso de la tarjeta, afectando al titular de alguna forma”.

En términos de cifras, Palencia, puntualizó que las tarjetas amparadas tienen un cupo máximo de endeudamiento que se reparte en función de las necesidades de los terceros: en jóvenes puede ir desde $500.000 hasta $2 millones.

Si se considera sacar esta tarjeta para un tercero, el titular deberá tener en cuenta que, en caso de que el pago de esta sea incumplido, al igual que todo crédito revolvente, se causará una alteración negativa en el score crediticio y la hoja de vida financiera del titular.

El líder de este top es Nueva York, que con una renta promedio de US$4.143 al mes, de hecho su precio ha subido cerca de 22% en los últimos cinco años

{kind=link}