MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los contribuyentes podrán ser sujetos de sanciones monetarias y estarán expuestos a penas privativas de la libertad de 48 a 108 meses

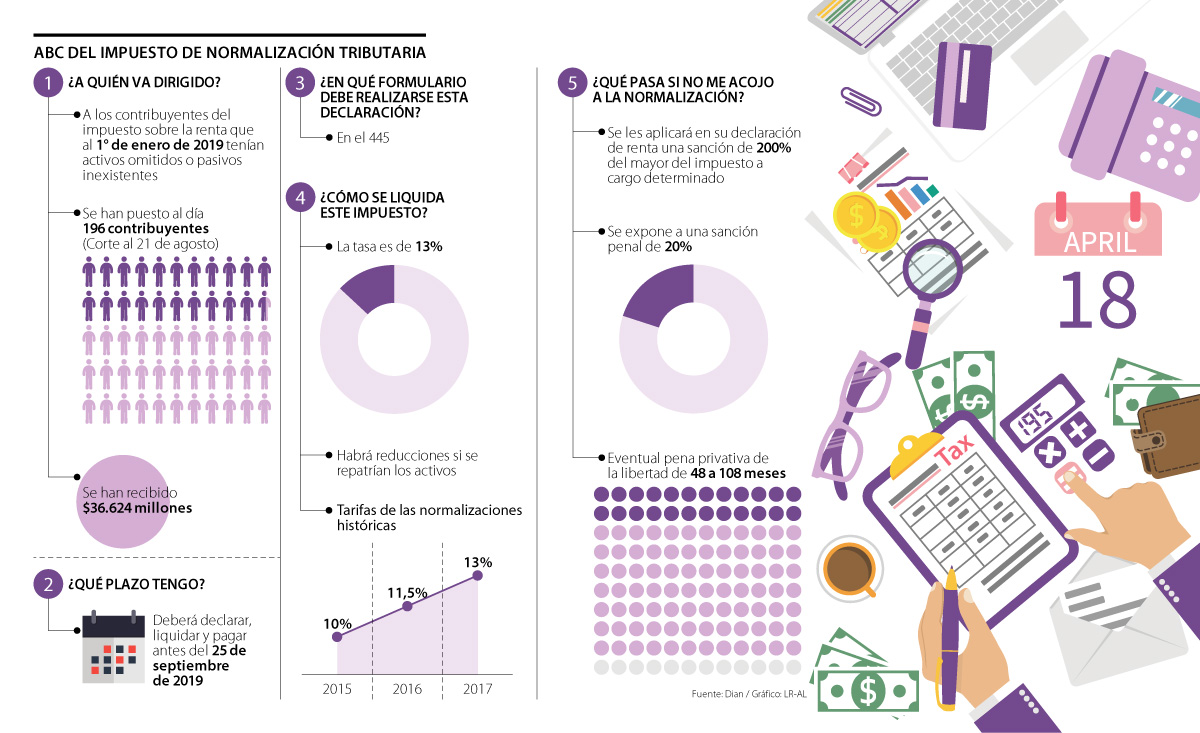

Mañana vence el plazo para que los contribuyentes del impuesto sobre la renta que a 1 de enero de este año tenían activos omitidos o pasivos inexistentes puedan normalizar su situación tributaria. De no hacerlo, estas personas no solo podrían ser sujetos de sanciones, sino que también se expondrían a una eventual pena privativa de la libertad.

La Ley de Financiamiento que se aprobó el pasado diciembre otorgó tanto a las personas naturales como a las sociedades una especie de ‘segunda oportunidad’ para poder estar al día con la administración tributaria, siempre y cuando esos bienes no declarados no tengan un origen ilícito.

Por ello, LR le muestra una pequeña guía con la que podrá saber cómo sanear a tiempo su situación fiscal si es uno de los contribuyentes al que se le pasó declarar sus activos o que transmitió de manera consciente su patrimonio al exterior para no tener que pagar impuestos en Colombia.

¿En qué casos aplica?

Se entiende por activos omitidos tanto en Colombia como en el exterior aquellos que el contribuyente no incluyó en su declaración de renta al 1 de enero de 2019. Por el otro lado, los pasivos inexistentes son aquellos que sí aparecían en las declaraciones, pero que se pusieron de manera premeditada para poder reducir la carga tributaria.

“Tiene derecho a normalizar sus activos cualquier contribuyente del impuesto de renta que debía haber presentado en su declaración el activo y no lo hizo, o que reportó un pasivo con el objeto de aminorar la carga tributaria, pero no tiene un soporte válido para demostrarlo. El perdón que se otorga favorecerá la situación tributaria pero no cobijará las consecuencias penales del origen ilícito de esos recursos”, manifestó Ricardo Ruiz, socio de impuestos de EY Colombia.

¿Cómo se liquida?

Las personas que quieran normalizar su situación fiscal tendrán la oportunidad de declarar, liquidar y pagar este impuesto de normalización tributaria antes del 25 de septiembre. Para ello, deberán presentar ante la Dirección de Impuestos y Aduanas Nacionales (Dian) una declaración a parte de la de renta a través del formulario 445.

“Tendrán la oportunidad de formalizar su situación fiscal, liquidando una tarifa de 13%, antes de que la Dian inicie el proceso de fiscalización correspondiente”.

“El perdón que se otorga a los contribuyentes favorecerá su situación tributaria. Sin embargo, este no aplica en los casos en que los activos tengan un origen ilícito”.

Una vez presentada ante la administración tributaria, las personas deberán pagar una tarifa única que equivale a 13% del valor de esos activos omitidos. Además, si el contribuyente repatría sus activos del exterior antes del 28 de diciembre de este año y los invierte en el país, existe la posibilidad de reducir la base gravable del impuesto en 50%. “Eso significa que si la persona tenía $5.000 millones de activos y los trae al país, podrá tener una reducción de la base gravable de $2.500 millones sobre la cual se aplicará esa tarifa de 13%”, agregó Ruiz.

¿Qué beneficios trae?

Los activos que se normalicen no darán lugar a una renta gravable en el año en el que se declaren ni en los anteriores. Además, una vez queden subsanados, esta inclusión no generará ninguna sanción en el impuesto sobre la renta ni en el del patrimonio.

“Hay que aprovechar la oportunidad para jugarle limpio al país antes de que la entidad inicie los procesos de fiscalización correspondientes. Se trata de una tarifa atractiva”, manifestó José Andrés Romero, director de la Dian, quien indicó que la entidad que lidera cuenta cada vez más con información privilegiada proporcionada por otras jurisdicciones tanto nacionales como internacionales para hallar estos activos.

Evite sanciones

Si por cualquier razón se le pasa la fecha prevista para beneficiarse de este impuesto, debe saber desde ya que podrá enfrentarse a situaciones comprometedoras con la Dian que pueden ir desde sanciones monetarias hasta penales en algunos casos.

En la Ley de Financiamiento también se incluyó la penalización por defraudación o evasión tributaria cuando exista omisión de activos e inclusión de pasivos inexistentes.

La entidad tributaria explica que, en caso de que un contribuyente no normalice su situación a tiempo, podrá ser sujeto de una sanción de 200% del mayor valor del impuesto a cargo determinado ,y que, además, podrá estar expuesto a otra penal de 20% del valor omitido o declarado inexactamente. Igualmente, se podría dar una eventual pena privativa de la libertad de 48 a 108 meses, que se incrementaría de conformidad con lo establecido en el Código Penal.

“Si no se presenta a tiempo, los contribuyentes no podrán corregir las declaraciones que se presenten después y agregarle los activos adicionales. A las personas que decidan mantener sus activos en el exterior sin declarar en Colombia, la Dian tendrá que empezar procesos de fiscalización y, adicionalmente, procesos penales”, indicó Romero.

Para ello, la Dian dispone de mayor información para ubicar bienes no declarados tanto en Colombia como en el exterior en el marco de los convenios suscritos con entidades públicas y privadas tanto en Colombia como en el exterior.

Casos anteriores

Esta no es la primera vez en la que la Dian ofrece la posibilidad de normalizar su situación a los contribuyentes.

En 2014, las personas naturales o las empresas que se acogieron a dicho impuesto, pagaron una tarifa de 10% en 2015; en 2016 este tributo fue de 11,5% y en 2017 aumentó a 13%.

Se busca un mayor intercambio de la información entre los países

Con el objetivo de obtener mayor información fiscal entre ambos países, la Dian y el Ministerio de Economía y Finanzas de Panamá planean acordar un plan de trabajo que les permita garantizar las condiciones necesarias para el intercambio automático de información financiera antes de marzo de 2020. Esta sería la implementación de la Convención Multilateral para la Asistencia Administrativa Mutua en materia Fiscal (Mac) y el Acuerdo Multilateral de Autoridades Competentes para CRS (Mcaa).

Los bancos y entidades financieras ajustan las tasas en función de índices de referencia del sector, como la DTF (Tasa Fija de Depósitos a Término) o el IBR (Indicador Bancario de Referencia)

Para finales de 2024, y principios de 2025, la industria aseguradora registró un crecimiento en el mercado de 5,6%

{kind=link}