MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Estas alternativas pueden ofrecerle retornos hasta de 14%, dependiendo del dinero depositado y el plazo para cada vehículo

Ahorrar siempre estará entre los propósitos de año nuevo, aunque en muchas ocasiones haya poca claridad sobre cómo hacerlo. Hoy existen algunas alternativas, como los Fondos de Inversión Colectiva (FIC) o CDT que, aparte de generarle una pequeña rentabilidad en un plazo mínimo de 12 meses, le permitirán tener su dinero en un lugar seguro y lejos de la tentación de usarlo para los gastos diarios o de emergencia que suelen presentarse.

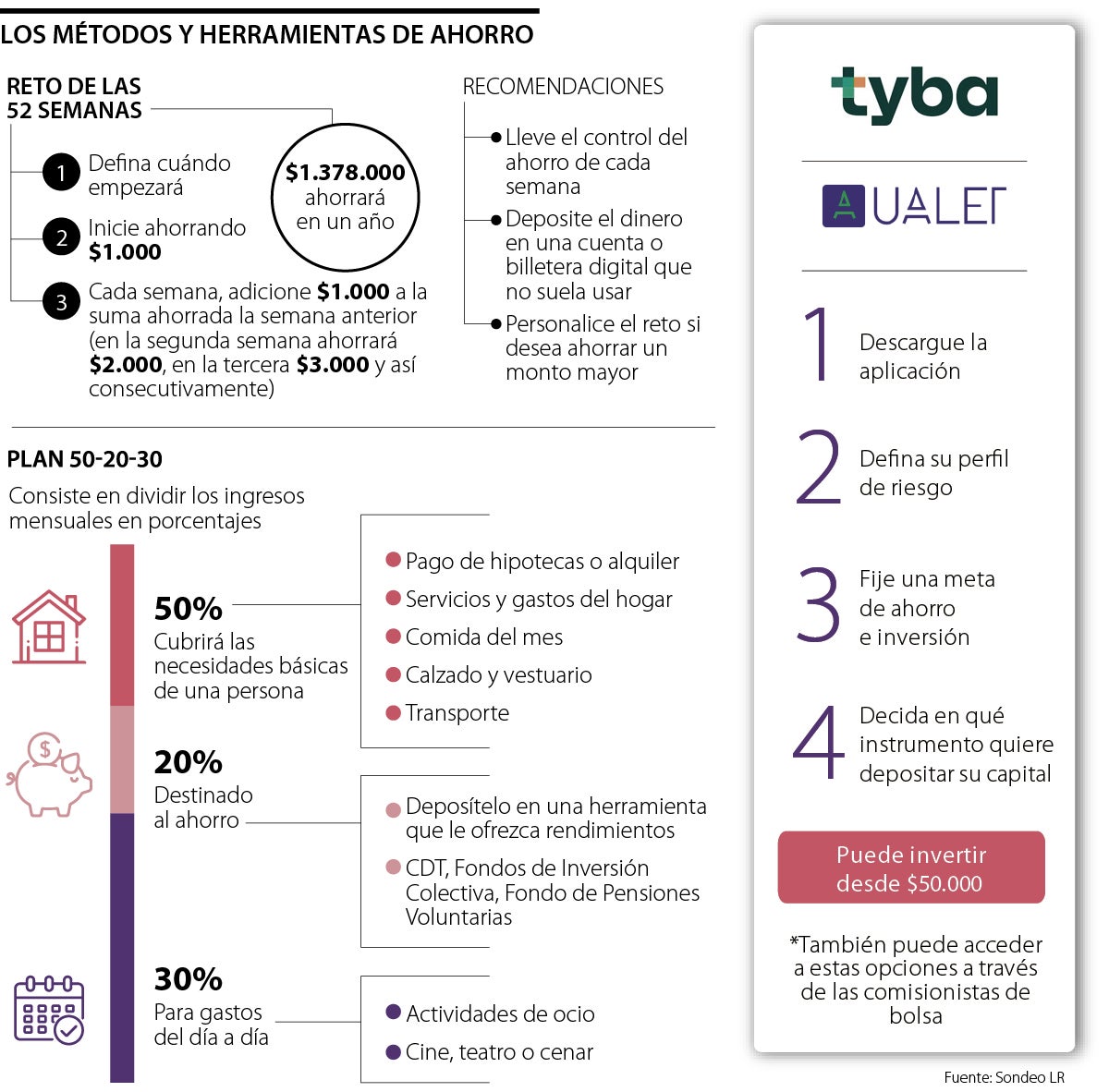

Uno de los aspectos que debe tener en cuenta para cuidar su bolsillo es definir qué porcentaje de sus ingresos va a destinar a este propósito. Para iniciar puede emplear la regla 50-20-30, un método enfocado en destinar cierto porcentaje de sus ingresos a rubros específicos.

En el caso de 50%, este debe enfocarse en solventar las necesidades básicas, como el pago de la hipoteca o el alquiler, los gastos habituales de una vivienda y la comida del mes, entre otros. Así mismo, 20% de lo que recibe tendrá que destinarlo al ahorro, mientras que 30% de lo que llega a su cuenta puede dejarlo para gastos del día a día prescindibles, como actividades de ocio que incluyan cine, una cena u otro tipo de hobbies.

No obstante, si considera que el dinero que entra a su cuenta le permite ahorrar más, o si su meta es mucho más alta, a la hora de acceder a un FIC, CDT o Fondo de Pensiones Voluntarias - similar a los FIC - podrá definir su objetivo y automáticamente este le sugerirá la cifra a separar.

Para Carolina Pineda, cofundadora de la plataforma de educación financiera Mis Propias Finanzas, “es necesario empezar por organizar lo que se tiene hasta el momento y tener cuidado con adquirir préstamos. Muchas deudas suelen ahogar nuestro bolsillo, lo que se ve reflejado en el uso de créditos”.

Para acceder a un CDT, uno de los métodos más tradicionales para poner a trabajar su dinero, puede remitirse a la banca tradicional, donde le permitirán un ahorro programado de entre 30 y 1.080 días. Este factor va a ser determinante para su rentabilidad, al igual que el monto que destine para ello; sin embargo, los retornos del dinero no suelen ser superiores a 6%.

En contraste, los FIC han tomado más fuerza, especialmente gracias a que aplicaciones como Tyba y Ualet le han permitido a cada persona tener a la mano su cuenta. En ambas opciones usted podrá ingresar y definir su perfil de riesgo, un paso importante para entender a qué activos va ir su capital y así asegurarse cierto nivel de ganancias.

“Es necesario primero organizar lo que se tiene hasta el momento y tener cuidado con adquirir préstamos. Muchas deudas suelen ahogar nuestro bolsillo”.

“La cultura del ahorro genera grandes beneficios gracias a que permite que nazcan reservas para atender con tranquilidad diversas situaciones de emergencia”.

En estos casos, el retorno puede llegar a ser de 14% efectivo anual (E.A.), pese a que dicho porcentaje va a depender de la composición del vehículo de inversión, que en muchas ocasiones tiene una gran parte del capital destinado a acciones y TES.

Una de las mayores ventajas, y que seguro le beneficiará a la hora de realizar un ahorro concurrente, es la posibilidad de depositar mensualmente desde la misma plataforma, como si efectuara un pago vía PSE.

Según Wilson Triana, experto en banca y seguros, “la cultura del ahorro genera grandes beneficios gracias a que permite que nazcan reservas para atender con tranquilidad situaciones”.

Acciones y crowdfunding para más ganancias

Pese a que no se recomienda como método de ahorro por su volatilidad y dependencia de diversos factores, otros caminos para poner a producir su dinero son la compra de acciones o la participación en plataformas de crowdfunding. La primera opción la podrá hacer de manera sencilla a través de aplicaciones como Trii y depender del comportamiento del mercado para ver retornos. La segunda posibilidad le asegura cierto retorno y le permite participar en el desarrollo de proyectos de todo tipo, a través de herramientas como a2censo y Agrapp.

El líder de este top es Nueva York, que con una renta promedio de US$4.143 al mes, de hecho su precio ha subido cerca de 22% en los últimos cinco años

{kind=link}