MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

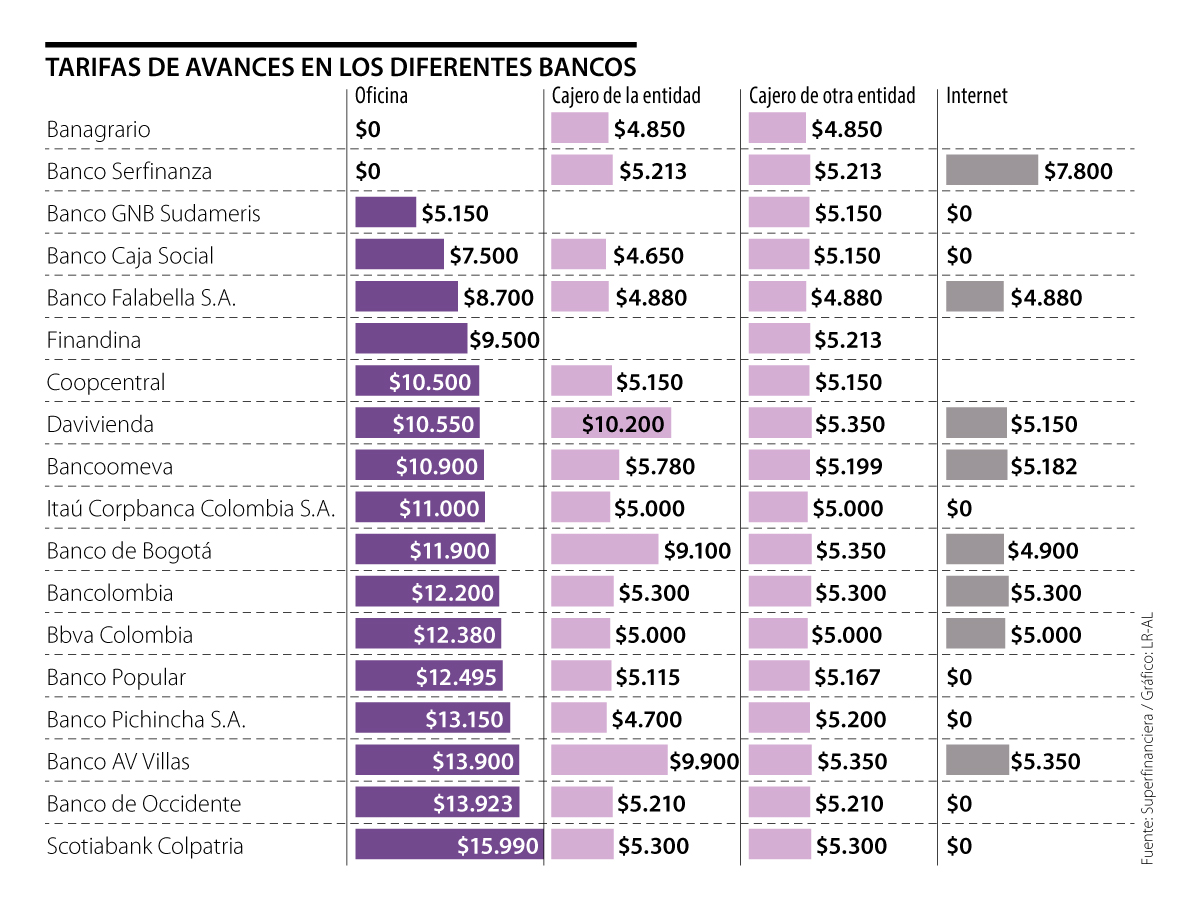

En Banagrario y Serfinanza no cobran por avances en las oficinas, pero las más bajas las tienen GNB Sudameris, Caja Social y Falabella

Las tarjetas de crédito son un apoyo para quienes en algunos momento se quedan cortos. Ahora bien, los avances son “una herramienta conveniente en casos de emergencia; hacer avances con una tarjeta de crédito es hacer un préstamo pero con unas particularidades diferentes a las otras modalidades de endeudamiento”, según Alejandro Useche, experto en finanzas. Sin embargo, hay un cargo por su realización que se agrega a los costos de la tarjeta y se pueden hacer desde los cajeros y oficinas de la entidad, hasta en otros cajeros y, en algunos casos, por internet.

Respecto a los avances en oficinas, a cierre de diciembre de 2019, las mejores tarifas las tienen Banagrario y Serfinanza con $0; seguidos por Banco GNB Sudameris, Banco Caja Social y Banco Falabella en $5.150, $7.500 y $8.700, respectivamente. Para avances, en cajeros de la misma entidad el Banco Caja Social pide $4.65o por cada movimiento; Banco Pichincha, $7.400; Banagrario, $4.850; Banco Falabella, $4.880; y cierra las cinco mejores tarifas Itaú Corpbanca con $5.000.

En cajeros de otras entidades, las cifras varían un poco pero ninguna supera los $6.000, siendo la más baja la ofrecida por Banagrario, de $4.850; seguida de Banco Falabella, en $4.880; Itaú Corpbanca y Bbva, con $5.000; y Caja Social, con $4.650. En internet, son siete las entidades que no cobran por este tipo de movimiento, otras tres no lo tienen y ocho lo cobran con montos que van desde los $4.880 hasta los $7.800.

“El sistema bancario está en un punto en el que busca impulsar que las personas no vayan a las oficinas; por tal razón, hay varias técnicas y estrategias para incentivar que se usen otros canales”.

“Hay que preguntar a las entidades financieras qué otros costos se tendrán, adicionales a la tasa de interés para hacer un avance y además cuáles son las condiciones para hacerlos”.

Los precios de estos avances en promedio tienden a ser más altos en oficinas, donde la cifra es de $9.985, mientras que en cajeros de la entidad es de $5.959 y en los de otras entidades es de $1.168.

El experto en banca y finanzas Isidro Hernández aseguró que esto se debe “a que el costo administrativo o costo de transacción se modifica porque si el usuario va a la oficina, además del uso de la red, hay que pagar a la persona que atiende y eso es lo que cobra el banco”. El analista agregó que “el sistema ha tratado que la persona no vaya a la oficina, por eso hay varias cosas para incentivar para que se usen otros canales y este puede ser una medida de ese tipo”.

Adicionalmente, Useche aseguró que a la hora de tener en cuenta los costos de las tarjetas de crédito no se deben olvidar los intereses que cobra cada entidad financiera. “Por lo general, se difieren a 12, 20 o más meses (...) por lo que empiezan a generar intereses y las cuotas se pagan a largo plazo; claramente es posible refinanciarla a un largo plazo, pero esto no es lo ideal. Todo varía según la entidad bancaria”.

El experto finalizó resaltando que el tomar estos dineros para tenerlos para el día a día podría ser de las acciones más riesgosas para la estabilidad financiera de las personas. Recomendó primero preguntar a las entidades qué costos adicionales pueden generar estos servicios, además de los intereses.

{kind=link}