MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

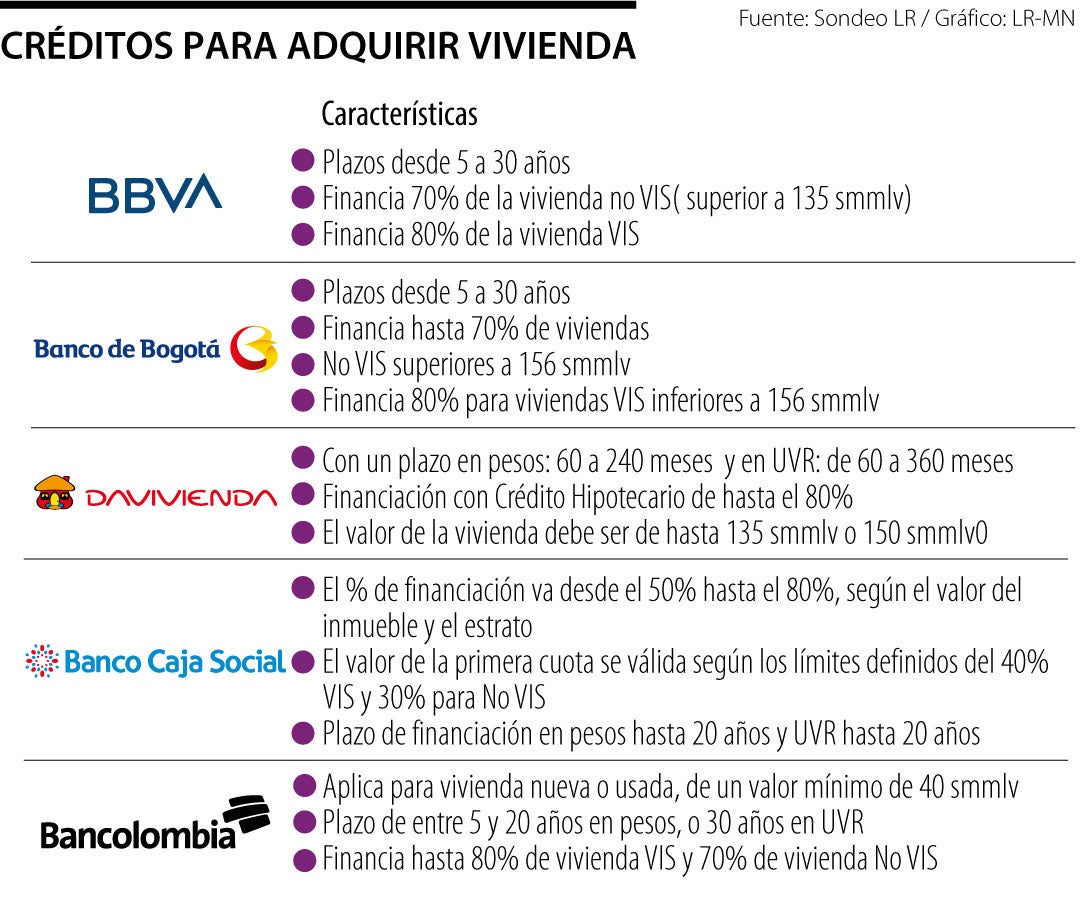

En el mercado se pueden encontrar créditos con plazo de hasta 30 años y que financian hasta 80% de viviendas de interés social

Según el informe de la Cámara Colombiana de Construcción (Camacol), en los últimos 12 meses, 20.754 familias del segmento bajo de vivienda, es decir, Vivienda de Interés Social (VIS), desistieron del objetivo de adquirir vivienda propia. Ante ese panorama, se hace necesario entender las características de los créditos hipotecarios que actualmente ofrece el mercado, para facilitar la adquisición de vivienda, ya sea VIS o no VIS. Los expertos señalan que en el mediano plazo bajarán las tasas, por lo que es mejor esperar un poco más si quiere acceder a uno.

¿Qué es un crédito de vivienda?

Un crédito de vivienda es una alternativa financiera, por medio de la cual puedes comprar vivienda nueva o usada. Con este, el banco hace un préstamo al usuario de un monto de dinero en específico, a un plazo y tasa previamente acordado, el cual debe ser devuelto en cuotas mensuales que incluyen abono a capital, intereses y seguros.

En términos generales, el crédito de vivienda abre la posibilidad de acceder tanto a VIS, cuyo valor máximo gira en torno de 135 a 150 salarios mínimos como a No VIS, que pueden valer más de 135 o 150 salarios mínimos . Cada banco permite financiar un porcentaje del valor total del inmueble.

Por ejemplo, Bbva le ofrece un financiamiento de hasta 70% de la vivienda No VIS (superior a 135 smmlv) y 80% de la vivienda VIS, inferior a este valor. El banco ofrece tasas máximas de 17,97% efectivo anual en pesos si la vivienda es de interés social, y tasas máximas de 23,165% si es No VIS.

En Banco de Bogotá se pueden acceder a tasas desde 15,12% efectivo anual y ofrece una financiación de hasta 80% para las viviendas VIS(menor a 150 salarios mínimos) y 70% para No VIS (mayor a 150 salarios mínimos).

En Banco Caja social el porcentaje de financiación va desde 50% hasta 80%, según el valor del inmueble y el estrato. Las tasas van desde 16,75% efectivo anual para vivienda VIS y desde 18,9% efectivo anual para vivienda No VIS.

En Davivienda, las tasas están desde 14% efectivo anual y ofrecen una financiación de hasta 80% del valor de la vivienda. En Bancolombia, las tasas que ofrecen van desde 15,5%, financian hasta 80% de la vivienda VIS y 70% de la vivienda No VIS.

¿Es un buen momento para adquirir crédito de vivienda?

En el panorama actual, la inflación parece empezar a ceder, pues expertos proyectan que para el mes de mayo esta se haya ubicado en 12,5%. Así mismo, parece que la tasa de cambio está empezando a alejarse de la tendencia de la devaluación, ubicándose por debajo de $4.300, el valor más bajo desde que Gustavo Petro llegó a la presidencia. Además, se prevé que el ciclo de alza de tasas del Banco de la República habría llegado a su fin.

Teniendo esto en cuenta, surge la pregunta de si ya es un momento recomendable para adquirir crédito de vivienda o no. Sobre esto, David Cubides, analista de Alianza Valores comentó que "prevemos que las tasas de interés van a caer en el mediano plazo, de tal manera que puede ser aconsejable no pensar en adquirir los créditos ahora, sino un poco más adelante". Aclaró que quien este pensando en adquirir un proyecto de vivienda, debería pensar en que en el momento en el que se entregue la vivienda va a haber tasas muchos favorables, por eso" el cierre financiero será posible más adelante.

Es importar resaltar en el caso de que se quiere acceder a una vivienda No VIS. "El criterio para otorgar subsidios cambió, y se da de acuerdo a puntajes del Sisbén. Es decir, diferencia si es vivienda rural, urbana si es para personas víctimas del conflicto o para madres cabeza de hogar", dijo Andrés Langebaeck, analista de Davivienda

{kind=link}