MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Realizar un presupuesto, jerarquizar sus deudas o realizar abonos de capital son algunos de los consejos que le dan los expertos para recuperarse de los gastos de Semana Santa

Si es de los que en sus vacaciones de Semana Santa ‘pecó’ más de lo debido con su tarjeta de crédito al viajar con su familia o amigos a destinos religiosos como Popayán, a los tradicionales de mar como Cartagena o a lugares del exterior como Ciudad de Panamá, puede que ahora tenga más deudas de las que le gustaría saldar.

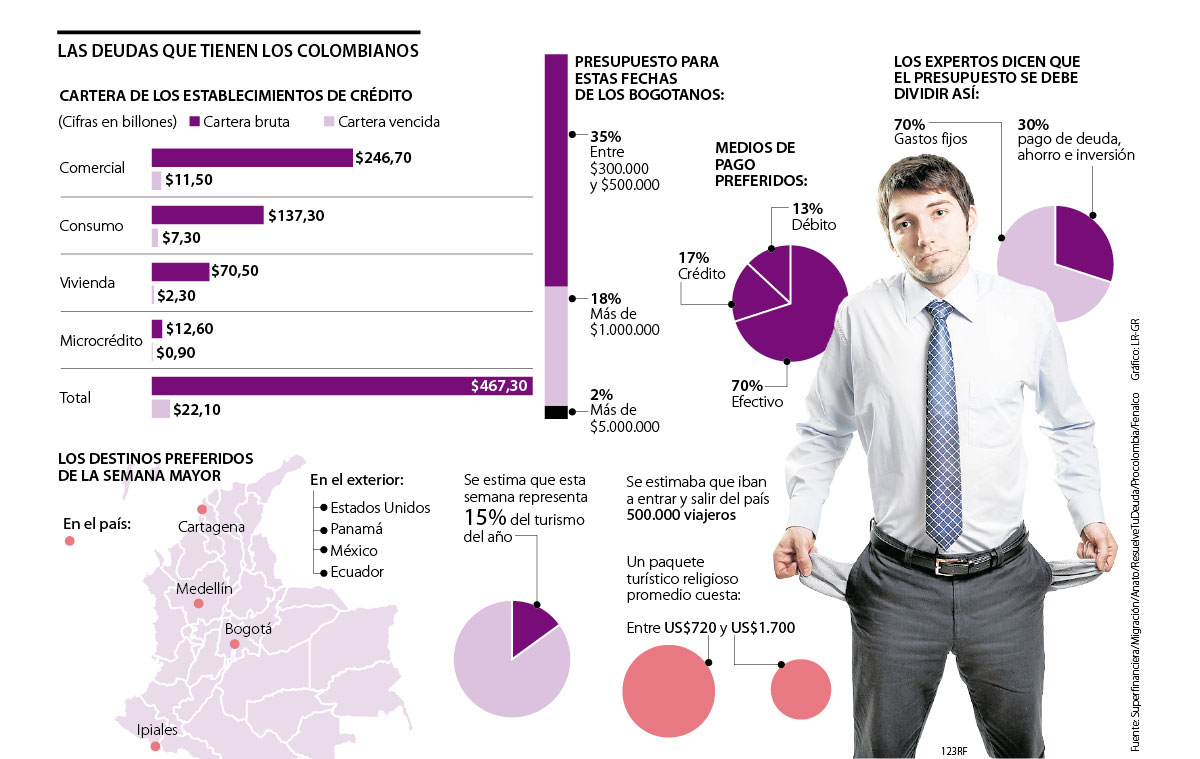

Y es que debido a la poca planeación financiera sumado a la cultura de sobreendeudamiento que existe en el país muchos colombianos que no cuentan con el efectivo suficiente para pasear optan por utilizar sin control este tipo de plástico, que ya poseen más de 15 millones de personas en el país.

De hecho, de acuerdo con Resuelve tu Deuda, alrededor de 45% de los colombianos que salió de vacaciones la semana pasada planeaba financiar sus gastos con crédito o iba a pedirlo prestado; sin embargo, no estaba entre sus planes calcular cuánto iba a terminar pagando por estas compras. “Tan solo 6% de las personas que salió de vacaciones hizo un presupuesto. Los desembolsos de cada uno estaban en alrededor de $700.000, dinero que debía salir de algún lado”, manifestó Laura Mejía, gerente administrativa de esta reparadora de crédito.

Por lo anterior, LR consultó a diferentes expertos financieros para conocer cuáles son las recomendaciones más importantes a tener en cuenta para recuperarse de los gastos asumidos durante las vacaciones de la semana mayor.

1. Ajuste su presupuesto

Es hora de armar un presupuesto para poder llevar un control más exhaustivo de sus ingresos y de sus gastos mensuales. En ese momento, también podrá definir qué porcentaje puede destinar a pagar la cantidad total de deudas. La reparadora de crédito de origen mexicano recomienda a las personas destinar 70% de los ingresos a gastos fijos como alimentación, transporte o vivienda mientras aconseja que 30% restante de su salario lo puede utilizar para el pago de deuda, ahorro e diversión, entre otros.

Para elaborar su presupuesto mensual puede utilizar desde el mítico esfero y papel hasta crear un excel con sus gastos en el computador o descargar una aplicación de finanzas personales en su celular que le permita registrar cada compra que haga.

Según Fabio Chavarro, gerente corporativo del Grupo Juriscoop, es clave llevar un control de gastos que permita identificar cuáles son necesarios y cuáles no, además de definir el nivel de endeudamiento óptimo, fijar metas y desarrollar habilidades para reaccionar frente a situaciones de crisis. “Se debe tener claro cuánto dinero se gana para definir la cantidad de ahorros y gastos que se pueden asumir, y así, tener la tranquilidad de no estar viviendo por encima de sus posibilidades”, manifestó.

“Después de Semana Santa, toca hacer balance. Hay que evitar incurrir en nuevas deudas o en compras innecesarias como podrían ser los gastos hormiga”.

“Hay personas propensas a padecer estrés durante el periodo de descanso porque piensan en las deudas o gastos que tendrán a la vuelta de las vacaciones”.

2. Jerarquice sus deudas

Igualmente, los expertos recomiendan que la mejor opción es ordenar sus deudas en función de su monto y procurar mantenerlas todas al día. Para ello, hay que analizar de manera detallada cuánto se ha pagado de cada una, cuánto falta por abonar, en qué tiempo y cuál es la tasa de interés que le están cobrando. Después se debería enfocar en sacar primero la de menor valor. “Si encontramos nuevas deudas después de Semana Santa, hay que evitar incurrir en nuevas o realizar compras innecesarias. Se debe empezar a pagar tan pronto como sea posible y darle prioridad a las deudas más caras como lo son las de la tarjeta de crédito”, indicó Alejandro Useche, profesor de Economía de la Universidad del Rosario.

3. Consiga ingresos extra

Con el objetivo de salir cuánto antes de sus deudas, también puede pensar en conseguir nuevos ingresos que le permitan llevar más dinero a su hogar o utilizar el dinero de su próxima prima para saldar las deudas. “Se recomienda buscar un empleo temporal o de fin de semana. Si se tiene alguna habilidad por la que se pueda cobrar, como cocinar, es hora de explotarla. Además, también se puede aprovechar las oportunidades de negocio digitales como renta de espacios para hospedaje, paseo y cuidado de mascotas, entre otros”, opinó Mejía.

4. Revise si terminó reportado

También resultará relevante conocer el reporte de su comportamiento financiero que realizan las centrales de riesgo como la Cifin o Datacrédito pues si se ‘cuelga’ con las cuotas y no logra salir a tiempo de sus deudas, estas le podrían generar un reporte negativo que le impediría acceder a dinero prestado en el futuro. Según Datacrédito, no debió haber pedido un crédito que esté más allá de sus posibilidades de pago pues esto lo llevaría a un nivel de endeudamiento no recomendado.

5. Realice abonos de capital

Otra de las recomendaciones que realizan los expertos es la de no limitarse a pagar únicamente los intereses que le establece su banco, sino que también se puede realizar un abono de capital para salir más rápido de sus deudas. “Hay que fijar plazos y verificar las tasas de interés. Lo más recomendable es buscar plazos cortos a interés bajo. Si hay deudas con tarjeta de crédito es aconsejable saldarlas de una vez pues estas son muy altas”, estableció Ángela Julieta Mora, docente de finanzas del Politécnico Grancolombiano.

Este es el dinero que le deben los colombianos al sistema financiero

De acuerdo con la Superintendencia Financiera, a febrero de este año existían un total de 15,3 millones de tarjetas de crédito, siendo Mastercard la franquicia que lidera la emisión de plásticos con 5,7 millones; seguida de Visa que tiene 5,1 millones; American Express tenía 586.760; y Diners 247.151.

Por su parte, según el reporte de actualidad del sistema financiero, las deudas de los colombianos alcanzan $22,1 billones. Las deudas de la cartera comercial son de $11,5 billones y las de consumo llegan a $7,3 billones.

Los bancos y entidades financieras ajustan las tasas en función de índices de referencia del sector, como la DTF (Tasa Fija de Depósitos a Término) o el IBR (Indicador Bancario de Referencia)

Para finales de 2024, y principios de 2025, la industria aseguradora registró un crecimiento en el mercado de 5,6%

")

{kind=link}