MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Este tipo de crédito en los bancos constituye una hipoteca sobre el inmueble a remodelar.

Agregue a sus temas de interés

Diferentes bancos prestan dinero para realizar adecuaciones en viviendas nuevas o usadas, tomándolo como un crédito hipotecario, otras entidades como cajas de compensación familiar también ofrecen créditos

El sector de comercio para la construcción ha presentado alzas significativas en los precios, para 2024, los compradores experimentaron aumentos de precios de hasta 45%, y para finales de 2025, se espera que sea entre 5% y 10% más costoso remodelar o hacer la obra blanca de una propiedad.

En la actualidad muchos proyectos de vivienda requieren que el comprador destine un presupuesto para la obra blanca de su apartamento o casa, pues estos se pueden entregar en obra gris, lo que significa que aparte del valor del inmueble, se debe pagar para acondicionarlo para vivir en él o arrendarlo.

Como lo aseguró Carlos Fernando Gómez, gerente Crédito Comfandi, "el proceso de tener casa propia no culmina en muchas ocasiones cuando se adquiere la vivienda, sino que en su mayoría de casos requiere remodelaciones".

Es por esto que diversos bancos o entidades como cajas de compensación ofrecen créditos para este fin, con características específicas y montos limitados según el valor de la propiedad.

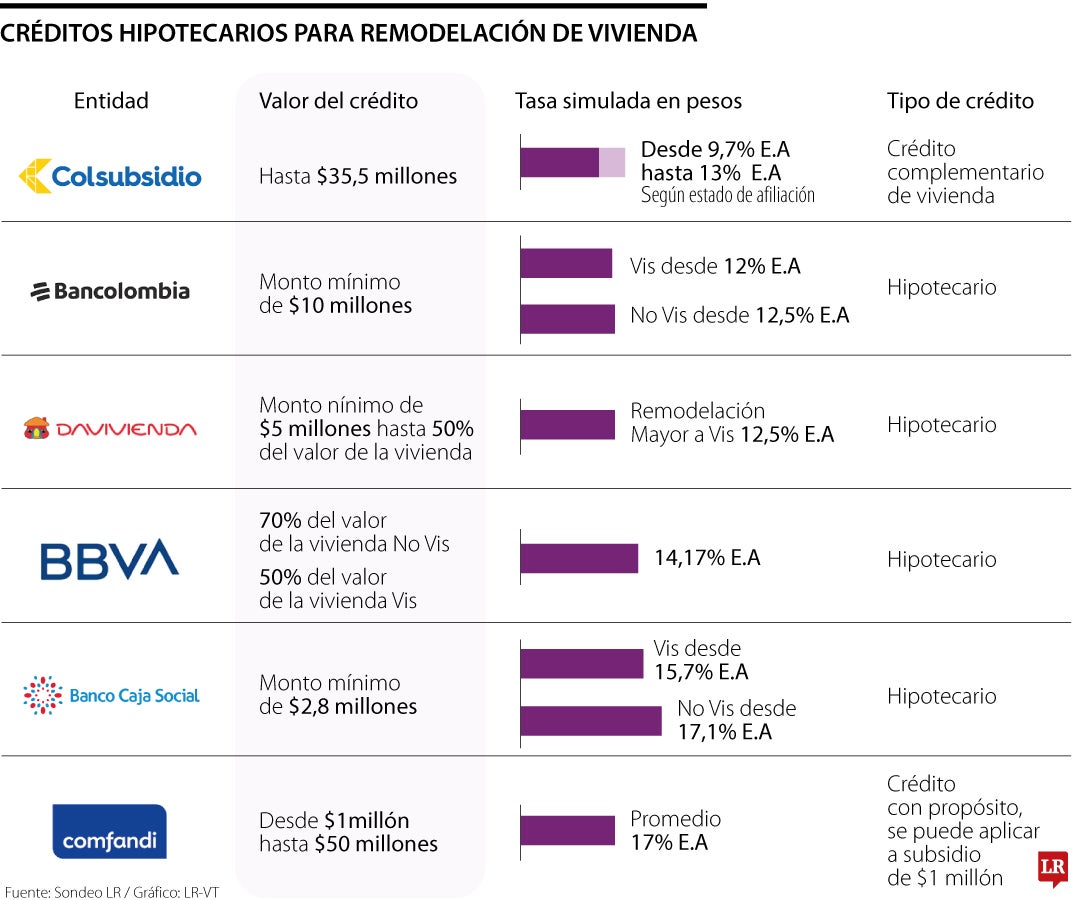

En el caso de la Caja de Compensación Familiar Colsubsidio, tienen un tipo de crédito llamado: Crédito Complementario, el cual puede ser usado para complementar el pago de la cuota inicial, cubrir gastos de escrituración y registro, adquirir electrodomésticos para el hogar y finalizar los acabados de tu vivienda propia, según comentan desde la caja de compensación.

Este crédito tiene algunas particularidades, solo está disponible a quienes obtengan el crédito hipotecario con esta entidad, no puede superar $35,5 millones y tiene un plazo de hasta 96 meses. En cuanto a tasa de interés, la caja de compensación tiene tasas diferenciales según la categoría de afiliación que van desde 9,7% E.A. para la categoría A, y hasta 13% E.A. para los desafiliados.

"Dentro del estudio solicitamos documentos como cotizaciones y certificado de tradición para garantizar que los recursos sí sean destinados a este fin. Adicionalmente, cuando se realiza compra de materiales con nuestros comercios aliados, realizamos el desembolso directamente al comercio para garantizar el uso correcto del recurso".

En cuanto a entidades bancarias, este tipo de crédito constituye una hipoteca sobre la propiedad. En el caso de Bancolombia, el monto mínimo a prestar es de $10 millones y la tasa para vivienda Vis va desde 12% E.A. y para No Vis desde 12,5% E.A. Y una vez se acceda al crédito, es necesario constituir una garantía hipotecaria de primer grado sobre la vivienda a remodelar.

En Davivienda el monto mínimo es menor, va desde $5 millones hasta 50% del valor de la vivienda, y en las remodelaciones No vis la tasa simulada está en 12,5%. Para acceder a él se debe tener un crédito hipotecario con la entidad, si no se tiene, se puede comprar cartera, y si está libre de deuda, se debe constituir una hipoteca a favor del banco.

El Bbva también ofrece este tipo de crédito y para vivienda No Vis presta hasta 70% del valor de la vivienda y para Vis, hasta 50% de su valor. La tasa está en 14.17% E.A según la simulación que se realizó, e igual que las otras entidades, se debe tener una hipoteca con el banco, comprar cartera o solicitarla por el valor a prestar.

En el Banco Caja Social el monto mínimo a financiar es mucho menor, va desde $2,8 millones, y la tasa para vivienda No Vis va desde 17,1% y para Vis desde 15,7%, según la simulación realizada.

Por último, la Caja de Compensación Familiar Comfandi también ofrece un crédito de remodelación, este tiene un monto mínimo de $1 millón y máximo de $50 millones, con plazos entre 12 y 60 meses. En cuanto a tasa, para marzo se ubicó en un promedio de 17% E.A., y para las categorías A y B se puede acceder a un subsidio por $1 millón.

Como se explicó anteriormente la mayoría de estos créditos, cuando se adquieren con entidades bancarias, pasan a ser en teoría créditos hipotecarios, que se suman a la hipoteca que ya se tenga o constituye una nueva, una regla que no es así en las cajas de compensación.

También es importante saber que algunas entidades piden un presupuesto de obra que puede incluir cotizaciones de materiales o mano de obra, ya que estos créditos cubren tanto la compra de materiales y el pago de la mano de obra; además, algunas de ellas optan por desembolsar directamente a los comercios el valor de las compras, esto con el fin de asegurar que el crédito se use para el fin que fue otorgado.

Recuerde que las tasas aquí expuestas son una simulación realizada por LR en cada página web de las entidades, y que estas pueden variar dependiendo del valor de la vivienda o ciudad en la que se encuentra.

{kind=link}