MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

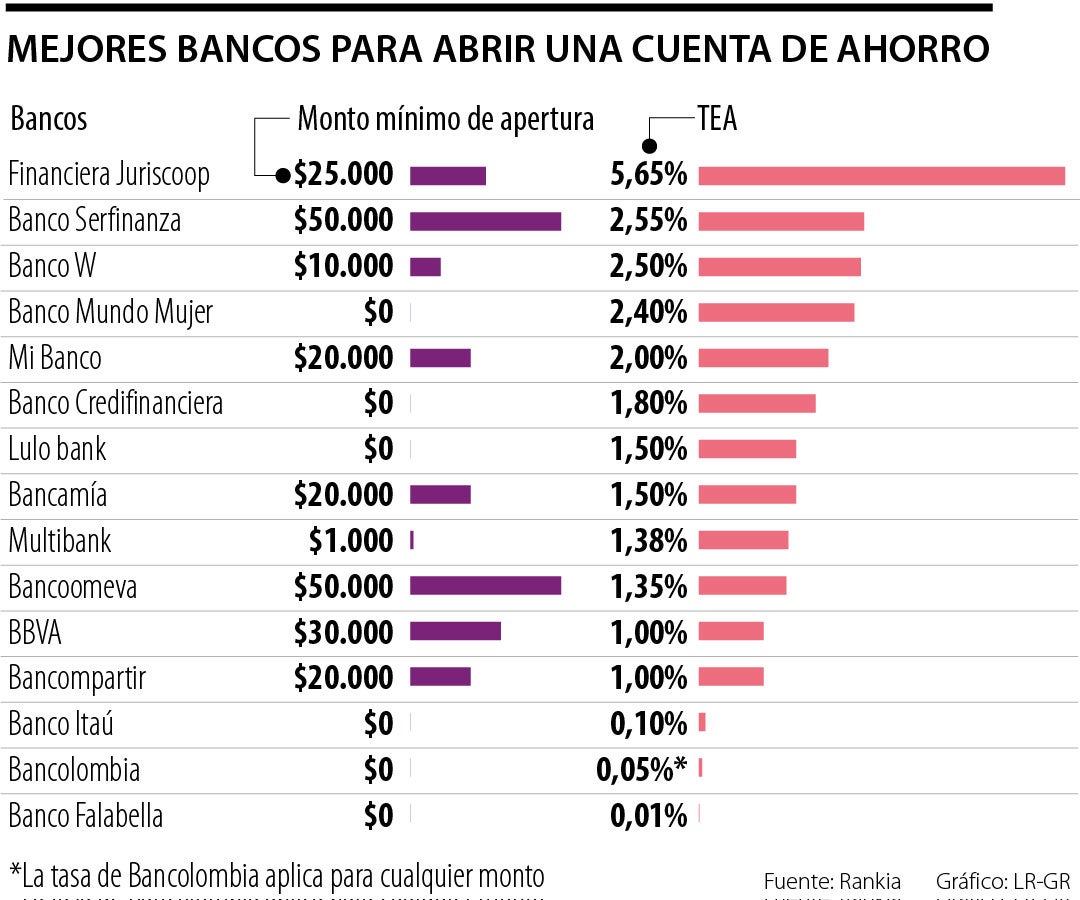

Las cuentas de ahorros son métodos de captación a la vista, pero en estos momentos es más valiosa la captación de dinero a plazos

Ahorrar es definitivamente uno de los métodos más efectivos para realizar una inversión a largo plazo, comprar vivienda o cubrir alguna emergencia imprevista. Por eso, no es casual que la cuenta de ahorros haya logrado penetrar poco a poco la sociedad y hasta las zonas más apartadas en la ruralidad.

Pero, ¿qué pasa con este producto frente al alza permanente que están teniendo las tasas de usura, CDT, intereses y demás? y ¿por qué este producto sigue sin sufrir cambios?

Lo primero que hay que entender es que el comportamiento alcista que están teniendo el crédito, las tasas y todos los productos atados a estas variables responden a una situación coyuntural económica generalizada que busca mitigar el impacto.

Segundo, es importante destacar que las cuentas de ahorros no están atadas a estas variables, por lo que únicamente funcionan como un método a través del cual las personas guardan su efectivo y se les facilita el manejo y pagos de compromisos financieros.

Entendiendo esto, las entidades financieras que ofrecen este producto no tienen manejo ni autonomía prolongada sobre el dinero guardado en estas cuentas; es decir, a pesar de que lo pueden usar para realizar fondeos, el tiempo de uso por lo general no supera una hora. Es normal, entonces, que la rentabilidad sea poca o casi estática, en cuanto el banco no tiene manejo sobre este dinero.

Expertos consultados por LR coincidieron en que las tarjetas de ahorro son productos de captación a la vista, es decir que no permanecen quietos mucho tiempo, por lo que no generan mayores beneficios para una entidad.

“La tasa de cuentas de ahorros no ofrece las tasas más altas, debido a que cada cliente puede retirar en cualquier momento”.

“La gestión de activos y pasivos de una entidad financiera permite determinar el margen de intermediación: tasa de captación contra la tasa de colocación. La tasa de colocación normalmente llega a niveles máximos de usura en función de la calificación de riesgo de cada cliente, la tasa de captación es más compleja porque depende del plazo del instrumento utilizado. En el caso de las cuentas de ahorros, no ofrecen las tasas más altas debido a que cada cliente puede retirar en cualquier momento”, explicó Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión.

De otro lado, el analista Jorge Saza anotó que las cuentas de ahorros son métodos de captación a la vista, pero en estos momentos es más valioso la captación de dinero a plazos. “Si las personas dejan el dinero a largo plazo con la posibilidad de que se pueda mantener más tiempo quieto, entonces ese dejarlo ahorrado le implica un premio, y ese premio es una mayor rentabilidad”.

Una cuenta de ahorros, entonces, funciona más como un método de inclusión financiera y para la gestión y el manejo de efectivo, que como una inversión.

Bancolombia reveló que al menos 1,1 millones de colombianos tiene mínimo una suscripción a plataformas de streaming, sea de películas o música

{kind=link}