")

MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

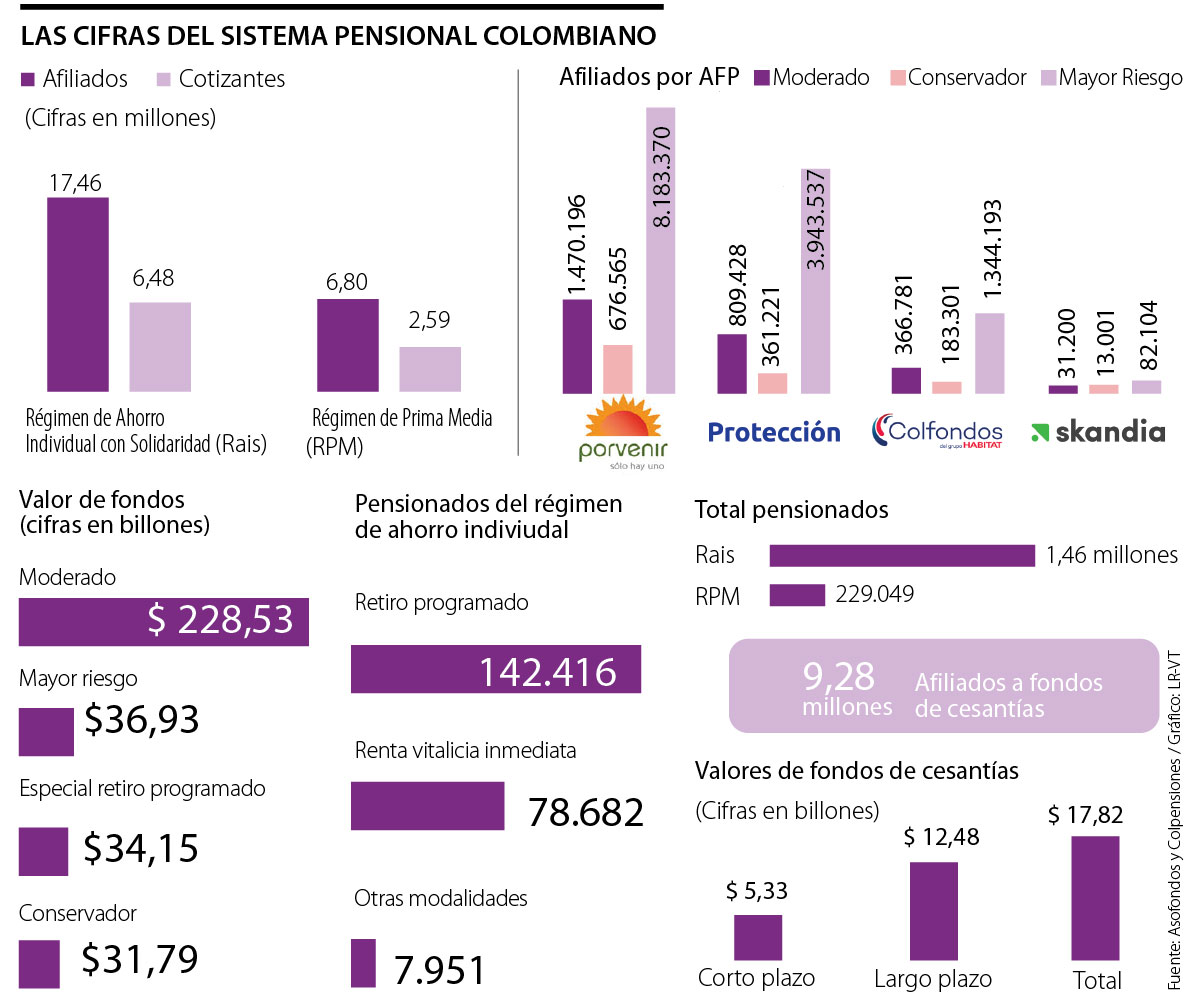

El costo fiscal neto sería de $3,8 billones. Se contempla un mínimo de 750 semanas cotizadas dentro del Régimen de Prima Media

Pese a que ayer el Ministerio de Hacienda emitió un concepto negativo ante el proyecto de ley 018 de 2021, el cual busca retomar una iniciativa que ya había sido tumbada en octubre del año pasado y que pretendía el traslado express de afiliados de fondos de pensiones privadas a Colpensiones, o viceversa, un nuevo artículo en el Presupuesto General de la Nación para 2022 daría luz verde a esta misma iniciativa, de ser aprobado.

Dice el artículo 104 que, durante la vigencia de 2022, se permitirá el traslado de afiliados del Régimen de Ahorro Individual al Régimen de Prima Media, siempre que sean hombres mayores de 52 o mujeres mayores de 47 años, y que hayan cotizado como mínimo 750 semanas al Régimen de Prima Media.

"Las prestaciones que se deriven de los riesgos de invalidez y muerte deberán ser reconocidas y pagadas por la entidad administradora ante la cual se hayan realizado efectivamente las cotizaciones a la fecha de ocurrencia de la muerte o estructuración de la invalidez", se lee en el documento.

El contraste

Aunque el documento se encuentra sujeto a aprobación, luego de que este martes fuera suspendida la sesión económica conjunta por cuenta de la controversia que generó esta propuesta y la suspensión de la Ley de Garantías, se prevé que tenga un costo fiscal neto de $3,8 billones.

La posición de la cartera económica contrasta con lo expresado por el viceministro técnico de la misma cartera, Jesús Antonio Bejarano, quien expresó en una carta dirigida a la Comisión Séptima de la Cámara de Representantes que "el traslado entre regímenes pensionales sin el cumplimiento de ningún requisito legislativo afecta la sostenibilidad financiera, no solamente del Régimen de Prima Media (RPM), sino de todo el Sistema General de Pensiones (SGP), poniendo en aprietos serios su sostenibilidad".

Para el ministerio, las personas que se trasladan entre regímenes con requisitos cercanos a los determinados para acceder a la pensión buscan arbitrar el sistema para obtener los subsidios implícitos del RPM que le beneficiarán con el reconocimiento de pensiones más altas de las que podrían haber obtenido en el régimen anterior.

El traslado de los afiliados tendría un costo cercano a $35 billones hasta el 2070. Se trasladarían desde las AFP hacia Colpensiones 223.000 personas, de las cuales se estima que 59% logra pensionarse, y que se trasladan hacía Colpensiones con cerca de $29,4 billones que han acumulado en sus cuentas de ahorro individual (CAI), incluyendo los correspondientes aportes al Fondo de Garantía de Pensión Mínima, y que además implican la anulación neta de bonos pensionales por valor de $9,9 billones. Quienes se trasladan generan un costo en valor presente para la Nación por valor de $74.3 billones, que incluye pensiones e indemnizaciones sustitutivas.

"El impacto fiscal está altamente concentrado en los rangos salariales más altos, como resultado de los mayores subsidios que estos grupos reciben y de la mayor probabilidad de pensionarse que presentan en este escenario. En particular, el impacto fiscal en el grupo de menores ingresos, el que va de uno a dos salarios mínimos, es de $0,8 billones, lo que representa menos de 2,3% del impacto fiscal total estimado y corresponde al 51,8% de las personas", dice el concepto emitido.

“El sistema pensional tiene tres grandes retos: cobertura, equidad y sostenibilidad. Este proyecto logra afectar negativamente esos tres objetivos”.

Se proyecta que desde Colpensiones, como administradora principal del RPM hacia las Administradoras de Fondos de Pensiones (AFP) del Rais se trasladarían 14,1 mil personas que se concentrarían en el nivel de aportes de un salario mínimo, por lo cual se presenta un costo fiscal por efecto de la expedición de nuevos bonos pensionales por valor cercano a $2 billones.

Una de las principales consecuencias de estos flujos que implican un impacto fiscal, es que la tasa interna de retorno (TIR) del impacto fiscal es negativa, con un nivel de -12,58% nominal en la proyección, o un equivalente real de -9,30%.

El Ministerio de Hacienda cierra asegurando que ante un posible aumento de gasto, la iniciativa afectaría las finanzas de la Nación, pues generaría costos fiscales que no se encuentran previstos en el Marco Fiscal de Mediano Plazo ni en el Marco de Gasto de los Sectores involucrados.

¿Qué dice la propuesta que surte su proceso en la Cámara de Representantes?

Este proyecto argumenta la inclusión de dicho artículo basado en, según se lee en el documento, el “restablecimiento de los derechos afectados a un grupo significativo de los sectores sociales más vulnerables al omitirse la obligación constitucional de brindarles la doble asesoría previa a la decisión de afiliación o traslado entre regímenes pensionales”.

La propuesta establece unos parámetros mínimos como que los hombres deben ser mayores de 52 años y las mujeres mayores de 47 años, sumado a una cotización mínima de 750 semanas. Sin embargo, no especifica por cuánto tiempo podría llevarse a cabo este proceso y lo ampara en la frase “por un breve lapso”, especialmente para aquellos casos que se vienen tramitando vía judicial.

Jorge Llano, ex vicepresidente técnico de la Asociación Colombiana de Administradoras de Fondos de Pensiones y Cesantías (Asofondos), aseguró que “el sistema pensional tiene tres grandes retos: cobertura, equidad y sostenibilidad. Este proyecto es tan desastroso que logra afectar negativamente esos tres objetivos. En equidad es el más claro. La gente de altos ingresos que no se pasó a tiempo, ahora se pasará para buscar un subsidio en Colpensiones y, claro, eso le va a costar mucho más al Estado; es decir, nos gastaremos más plata, pero en la gente de mayores ingresos”.

El Presupuesto General de la Nación de este año, que suma $313,9 billones, destinó $43,4 billones al pago de las mesadas pensionales. Según el proyecto que cursa en la Cámara de Representantes , para 2022 se contemplan $49,56 billones para este mismo rubro, lo cual representaría un incremento de 19,6%.

Se prevé que este proyecto lleve a que el pasivo pensional aumente cerca de $45,9 billones, afectando la rentabilidad del sistema e implicando un esfuerzo fiscal mayor, que, según expertos, deberán pagar las próximas generaciones.

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

La propuesta de la empresa está enfocada en facilitar una estructura más eficiente, concentrando su flotante en el mercado colombiano

Todas las acciones de ambos grupos tuvieron un crecimiento de más de 6,5% en su valor en la BVC, alrededor de las 10:15 a.m.

{kind=link}