MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

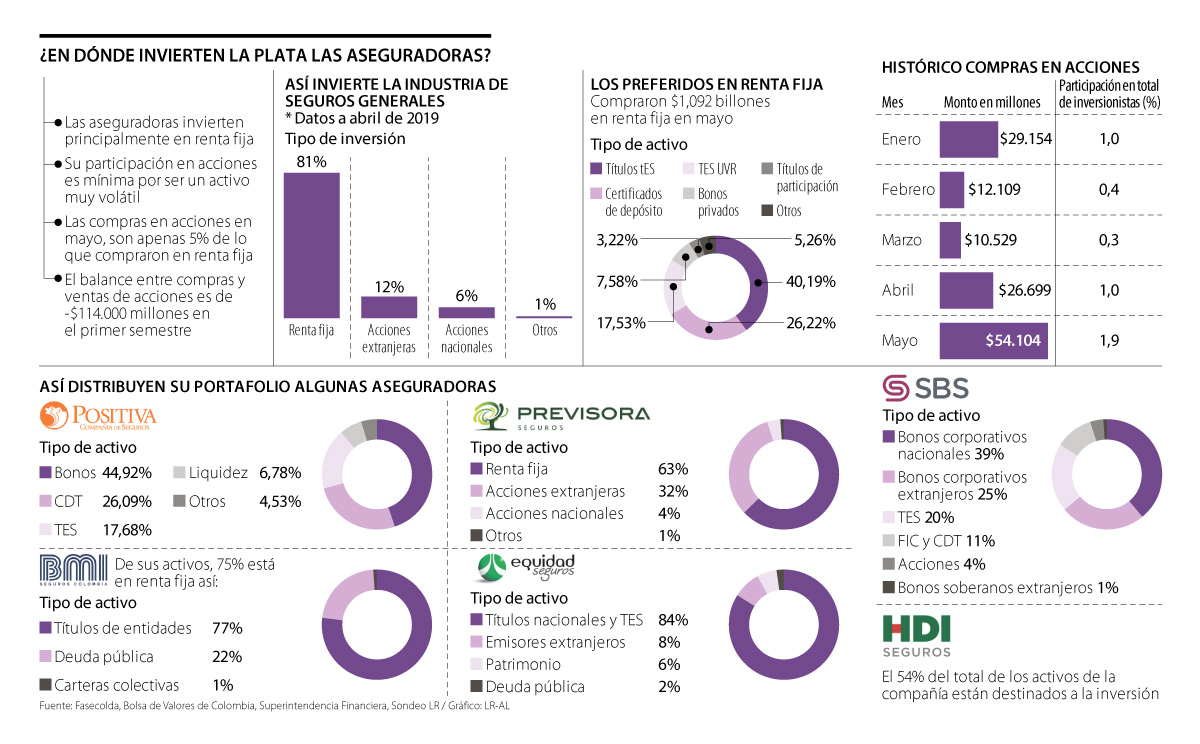

Más de 80% del total de inversiones de las firmas de pólizas generales está destinado a vehículos en renta fija, mientras que apenas un 12% va a acciones extranjeras

Los activos en renta fija se han convertido en la principal fuente de retornos para las aseguradoras, las cuales invierten gran parte de sus activos en vehículos de inversión del mercado de capitales para buscar más rentabilidad en sus negocios.

De acuerdo con las cifras registradas por Fasecolda hasta abril de 2019, la industria de seguros generales invierte en renta fija 81% de sus activos destinados a inversión en mercados, mientras que en acciones extranjeras está 12%, en renta variable nacional 6% y en otros vehículos 1%.

Hay que tener en cuenta que el porcentaje de estas inversiones en compañías del segmento de vida puede variar, sin embargo, no debe estar tan distante de acuerdo con los expertos del sector.

El presidente de Positiva, Francisco Salazar, explicó que el negocio de las aseguradoras no solo depende de las primas que adquiere la gente, pues estas tienen la responsabilidad de contar con los recursos necesarios para hacer desembolsos significativos en caso de que sus clientes lo requieran.

“Cada ramo cuenta con un porcentaje mínimo de liquidez obligatorio para que las compañías cumplan con sus obligaciones con clientes y proveedores”, comentó el directivo.

Salazar destacó que el excedente de ingresos recibidos por concepto de primas, así como los rendimientos financieros de los portafolios de inversiones de las aseguradoras “se invierten en activos del mercado de valores”.

Según los datos registrados por la Bolsa de Valores de Colombia (BVC), nada más en mayo las aseguradoras invirtieron más de $1,092 billones en renta fija.

Los activos favoritos en esta clase de inversión por las aseguradoras son los TES nacionales, con una preferencia de 40,19%.

Estos son títulos de deuda pública expedidos por el Gobierno, los cuales tienen una alta calificación y nunca han incumplido con sus fechas de pago, lo que las firmas aprovechan para invertir a la fija.

A esta opción le siguen los Certificados de Depósito (CDT) en donde en mayo invirtieron 26,22% de sus activos, luego los TES indexados a UVR (17,53%) y los bonos privados (7,58%).

Entre tanto, su participación en acciones es mínima por ser un activo muy volátil. Las compras en acciones en ese mes, fueron apenas 5% de lo que compraron en renta fija, con un total de $54.104 millones, pese a ser este el momento del año en el que más compras hicieron en renta variable. Incluso, el balance entre compras y ventas de acciones es de -$114.000 millones en el primer semestre.

“El comportamiento del mercado en lo corrido del año ha estado caracterizado por una volatilidad importante, entre otras cosas por la guerra comercial entre dos grandes como Estados Unidos y China”, resaltó Juan Cardona, director de inversiones de Equidad Seguros, al señalar que, debido a esto, algunas firmas como la suya, buscan adelantarse a los eventos y se decantan por activos como títulos TES e indexados al IPC.

En la misma línea, el vicepresidente financiero de SBS Seguros, Andrés Bernate, comentó que la gran parte de los recursos de las aseguradoras están comprometidos con el cumplimiento de obligaciones “y por ende deben buscar maximizar la rentabilidad en función del riesgo crediticio, duración y liquidez”.

Por lo anterior esta firma no solo invierte en activos de renta fija, sino que, además, maneja una concentración superior a 30% en activos altamente líquidos no solo en TES, sino en FIC sin pacto de permanencia, CDT y ‘cash’.

La especialista en renta fija de Corficolombiana, Ana Vera, destacó que “las aseguradoras no pueden darse el lujo de especular tanto, razón por la que no meten una gran cantidad de sus recursos en acciones, y pese a que sus inversiones cambian, se han mantenido invirtiendo en renta fija en lo corrido del año, en donde son el quinto mayor inversionista”.

Precisamente, con $16,7 billones invertidos en deuda pública, según el Ministerio de Hacienda, las aseguradoras son un importante inversionista y es el quinto en monto. Sin embargo, sus apuestas representan apenas 5% del total, en lo que ganan otros jugadores de mayor peso como los administradores de fondos de pensiones.

Emerson Enciso, gerente financiero de BMI Colombia, destacó que la entidad está ponderando “fomentar inversiones en compañías o activos con componentes de responsabilidad social empresarial y medioambientales”, antes de decidir su participación. Aun así, 75% del total de los activos de la empresa, al cierre de mayo de 2019, están representados en inversiones de renta fija.

“Los rendimientos de la inversión de aseguradoras representan un porcentaje significativo de los resultados totales de la industria en particular en un contexto competitivo”.

“Los ingresos de primas, así como los rendimientos financieros de los portafolios de inversiones de las aseguradoras se invierten en activos del mercado de valores”.

La presidenta de Previsora Seguros, Silvia Reyes, quiso resaltar que los rendimientos de los portafolios de las aseguradoras “representan un porcentaje significativo de los resultados totales de la industria en particular en un contexto competitivo técnico en el mercado”. En este sentido, Previsora ha alcanzado al corte de abril de 2019 un retorno sobre el portafolio de inversiones de alrededor del 10% efectivo anual.

Pero estos resultados no solo benefician a las empresas, sino que apoyan el surgimiento del mercado de valores en general.

Así lo mencionó Juan Rodrigo Ospina, vicepresidente legal y financiero de HDI Seguros, quien comentó que la bolsa local se beneficia por la liquidez y la profundidad que el sector asegurador le otorga al mercado de capitales, “lo cual se traduce en recursos disponibles de fondeo para toda aquella empresa que esté en la búsqueda de capital para financiar sus actividades a unas tasas mucho más competitivas que las otorgadas vía crédito por las instituciones financieras”.

Por ello, pese a que en porcentaje de participación las aseguradoras no parecen un tipo de inversionista relevante al ser comparado con otros como las AFP, los recursos que inyectan al mercado son de alta cuantía.

Las primas emitidas por el sector asegurador han crecido en 2019

El valor acumulado de las primas emitidas por las compañías de seguros ascendió a $9,2 billones a cierre de abril, cifra superior en $687.300 millones a la registrada en abril de 2018 y en $2,37 billones frente al mes anterior. El índice de penetración del sector se mantuvo en 2,8%. Los ingresos acumulados por emisión de primas fueron explicados, en su mayor parte, por los ramos asociados a seguros de vida que contribuyeron con 51,7%, mientras que los seguros generales participaron con 48,3%.

La tasa global de fraude digital sospechoso en el comercio minorista disminuyó 6,0% registrado durante el mismo período de 2023

De los colombianos 54% de los colombianos invierten entre $200.00 y $800.000 en regalos de navidad en época de fin de año

La operación, estructurada bajo los estándares de la Superintendencia Financiera, optimiza su capital y refuerza su capacidad para un crecimiento sostenible

{kind=link}