MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

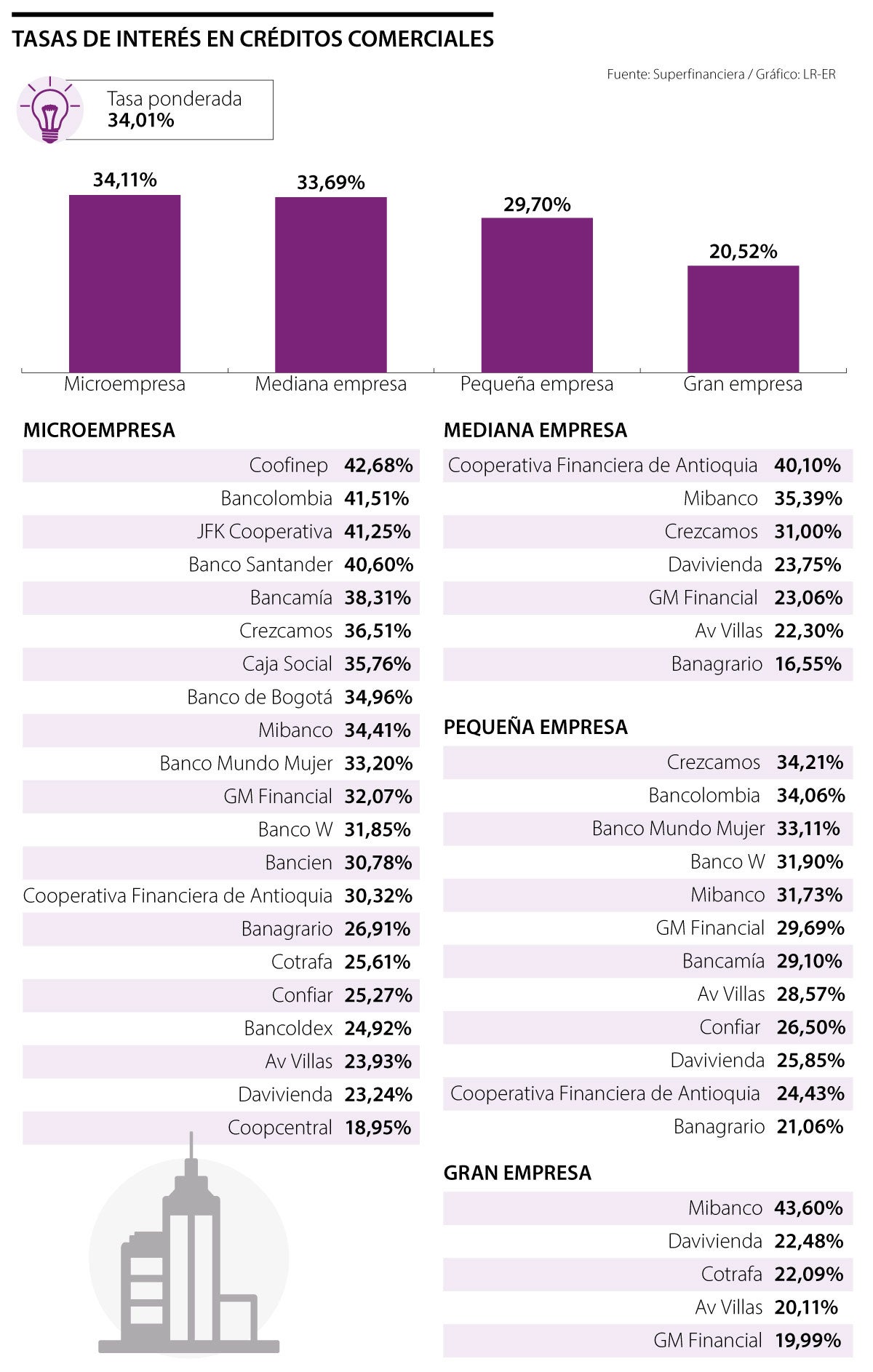

Los préstamos comerciales se han encarecido casi cuatro puntos porcentuales el último año llegando a un promedio de 34,01%

Por las altas tasas de interés, el número de empresas que se han endeudado para financiar sus proyectos ha visto una contracción entre 3% y casi 8% según el tipo de crédito; aunque los desembolsos pasaron de julio del año pasado al 30 de junio que acaba de terminar de poco más de $58.000 millones hasta $70.000 millones.

Ahora a luz de las cifras de la Superintendencia Financiera, se nota un encarecimiento del crédito comercial, por ende según su empresa revise a continuación cómo están los tipos para diferentes opciones de préstamo según el tamaño de la empresa.

Hay cuatro categorías según lo que ofrecen los establecimientos de crédito, gran empresa con un promedio de tasas en 20,52%, pequeña (29,70%), mediana (33,69%), y microempresa (34,11%) así un ponderado de 34,01% y 12 meses atrás estaba en 32,83%.

Si se compara con los registros de hace un año, hay un aumento significativo en las tasas, el promedio para los préstamos comerciales por ejemplo, en julio de 2023 comenzó ese mes en 30,10%, eso es cerca de cuatro puntos porcentuales adicionales.

En primer lugar, en lo que tiene que ver para grandes empresas el monitoreo de la Superfinanciera comienza con los tipos de GM Financial Colombia a 19,99% uno de los más bajos en lo que tiene que ver con crédito comercial, sigue Av Villas con 20,11%, Cotrafa 22,09%, Davivienda 22,48% y Mibanco hasta 43,60%.

“El crédito comercial, al igual que los demás, ha visto un deterioro en la colocación; naturalmente las tasas altas ponen a pensar sobre deudas las innecesarias”

En cuanto a las pequeñas empresas el Banagrario ofrece los tipos más bajos con una base desde 21,06%, seguido de la Cooperativa Financiera de Antioquia en 24,43% y Davivienda a 25,85%.

Los préstamos para las microempresas son los más amplios, en total el reporte de la Superficnanciera, en total aparece la medición de 21 compañías de financiamiento, siendo Coopcentral el de las tasas más bajas en 18,95%.

Al cierre de abril no solo el microcrédito comercial, sino la cartera total para las empresas se elevó hasta $16,6 billones, fue uno de los que se desaceleró entre los portafolios de préstamos, exactamente cayendo 15,56% entre abril del año pasado y el cuarto mes de 2023. Aunque tiene uno de los menores problemas por mora, de hecho los bancos solo se han tenido que aprovisionar con $1,9 billones del total de esa cartera, hasta abril tuvo un crecimiento real anual de 0,1%. Pero de momento no preocupa, “los empresarios están siendo buena paga”, agregó Mauricio Montero, analista de la U. de Los Andes.

")

La garantía digital facilita el acceso a recursos productivos desde el celular y ya respalda 24% de los créditos digitales de Bancamía

El avance en la negociación comercial entre EEUU y China debilitó el optimismo alcanzado por el bitcoin, principal criptoactivo del mundo, en las últimas semanas

La entidad dijo que esta recepción de transferencias internacionales se puede recibir por medio de Visa Direct y Palla, través de Acciones y Valores, agente autorizado de Western Union

")

{kind=link}