MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

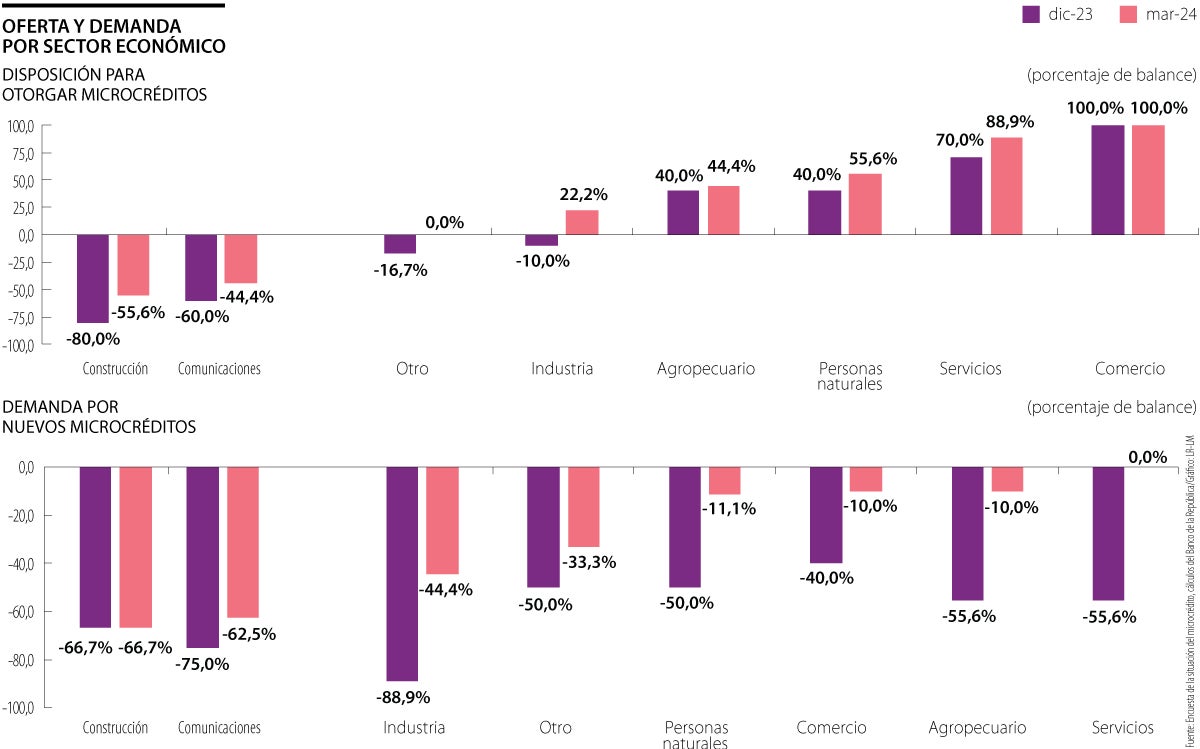

Aumentó la disposición para otorgar microcréditos en el primer trimestre de este año

Agregue a sus temas de interés

En un informe del banco de la república sobre la situación actual del microcrédito, explicaron que los criterios para la aprobación no han cambiado

El microcrédito ha emergido como una herramienta poderosa en la lucha contra la pobreza y la promoción del desarrollo económico sostenible. Dirigido principalmente a emprendedores y pequeñas empresas que no tienen acceso a los servicios financieros tradicionales, el microcrédito facilita el acceso a pequeños préstamos, permitiendo a las personas invertir en negocios, mejorar sus condiciones de vida y generar ingresos estables.

En un informe del Banco de la República sobre el microcrédito en las entidades no vigiladas por la Superfinanciera, aseguraron que la actividad microcrediticia implica a más de dos millones de personas que viven en zonas geográficas donde la actividad crediticia tradicional no tiene cobertura.

Considerando la importancia de la actividad de microcrédito en la inclusión financiera, así como en la formalización y el fomento del emprendimiento microempresarial en diversas regiones, vieron la necesidad de investigar las condiciones de este mercado. Durante el primer trimestre de 2024, se observó una diversidad en la oferta según el sector económico, mientras que la percepción de la demanda mostró una mejora en la mayoría de los sectores, aunque sigue en niveles negativos.

Frente al trimestre anterior, la oferta de microcréditos por sector económico tendió a ampliarse, incluyendo los sectores para los cuales había un balance negativo como construcción y comunicaciones.

El Banco también resaltó que no hubo cambios en los criterios para la aprobación de nuevos microcréditos en comparación con el trimestre anterior. Por ejemplo, el conocimiento previo del cliente y su historial crediticio, el bajo riesgo crediticio y la existencia de garantías adecuadas siguen siendo los factores más importantes. “Estos suelen ser los criterios que las entidades manifiestan como más importantes, independiente del ciclo económico”, explicaron en el informe.

Esto coincide con las declaraciones de Daniel Schydlowsky, profesor de la Universidad Hebrea de Jerusalén y exsuperintendente de Banca y Seguros de Perú, en el panel “La voz de los negocios populares” durante la 58 Convención Bancaria, pues aseguró que los microempresarios no tienen buena información y que además no siempre se les cree lo que dicen. “Hay que investigarlos, hay que hacer seguimiento. El microcrédito se basa en una información detallada, en ir al cliente, armarle un balance y eso es costoso”, explicó.

“Son buenos pagadores y se entiende que son rentables, pero hay un error de interpretación, porque el activo más grande de los negocios pequeños es la reputación”.

“El microcrédito es una decisión siempre solidaria y siempre realizado por la necesidad de atender una cuestión productiva, en función de lo que saben los clientes que piden el producto”.

Añadió que otro factor para que el crédito sea más caro para los microempresarios es la prima de riesgo, “los ’chiquitos’ son más riesgosos. Entonces parece que obviamente tiene que costar más el crédito para los pequeños”, dijo.

El Banco de la República, en su informe, también explicó que los factores que menor relevancia tienen son: la rentabilidad esperada del negocio o la existencia de otros microcréditos vigentes por parte del cliente.

Por su parte, César Ferrari, superintendente Financiero, explicó en la misma Convención, que cuando los bancos prestan para producción o para inversión a microempresarios, la decisión sobre el crédito no la toma el banco, la toman los propios clientes. Sin embargo, la entidad debe conocer al cliente y ahí es donde está la clave del éxito, pues con este estudio pueden asesorarlo y entregar un microcrédito en un negocio que será productivo. “Y así acaba habiendo una autoselección de clientes sobre a dónde dirigir el crédito”.

Hay voluntad de pago, pero muchas veces no hay capacidad

En el último día de la 58 Convención Bancaria, Daniel Schydlowsky, profesor de la Universidad Hebrea de Jerusalén, explicó que los microempresarios son buenos pagadores. Por lo cual, dijo, los bancos entienden que el negocio es rentable y que pueden soportar altas tasas de interés, “pero hay un error de interpretación, porque el activo más grande de los negocios pequeños es la reputación, entonces van a hacer todo lo posible por cumplir, cumplen aunque no sea rentable el negocio”.

Entidades bancarias como Bancoomeva o AV Villas cuentan con productos de financiación para el desarrollo de las travesías que quiera a un nivel global

La investigación de Trump, anunciada el martes, se considera un intento de presionar al principal productor de minerales críticos, China

La firma se hizo con la totalidad de las acciones requeridas por la oferta, que se realizó a través del mecanismo independiente de BVC

{kind=link}