MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

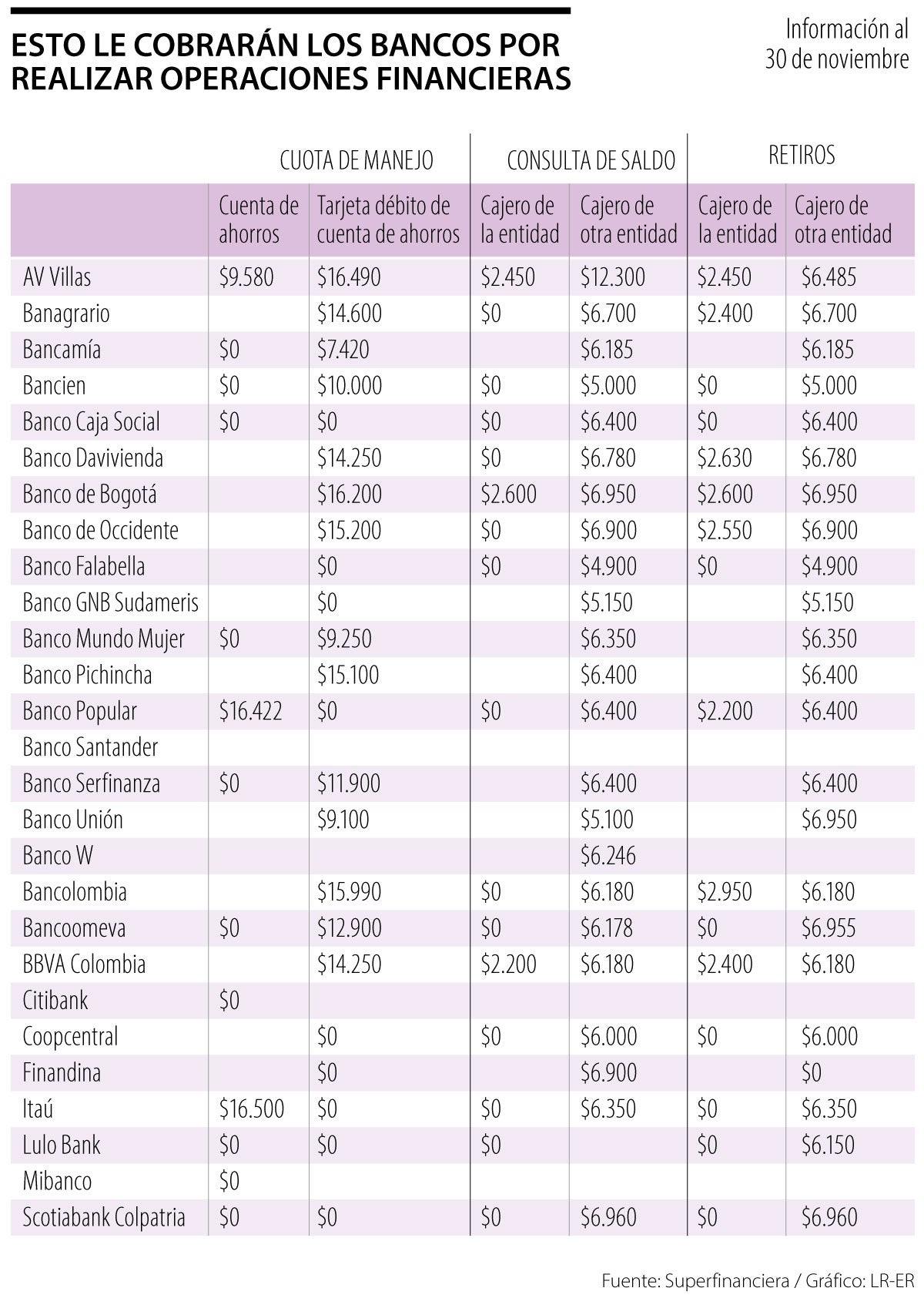

Esto le cobran los bancos por realizar operaciones financieras

Agregue a sus temas de interés

Estas entidades bancarias tienen tarifas de cuotas de manejo de alrededor de $16.000, por la utilización de estos productos

Si está pensando en abrir una cuenta de ahorros o adquirir una tarjeta débito u otro producto bancario para esta temporada de fin de año, o ya lo tiene, debe tener en cuenta las tarifas que le cobrarán los bancos por cuota de manejo, transacciones, retiros, consulta de saldos y otras operaciones financieras.

En el caso de las tarjetas débito, los precios más altos los tienen AV Villas ($16.490) y Banco de Bogotá, este último aumentó su tarifa, ya que para octubre estaba en $14.900 y para el 30 de noviembre subió a $16.200.

Bancolombia también incrementó sus precios a $15.990; le siguen Banco de Occidente ($15.200) y Banco Pichincha ($15.100).

En contraste, Banco Falabella, Caja Social, GNB Sudameris, Banco Popular, Coopcentral, Finandina, Itaú, Lulo Bank, y Scotiabank Colpatria no manejan cobro por las operaciones con tarjetas débito.

“Las tarifas incluyen la operación del banco, es decir, si se hace alguna consulta o retiro en cajero automático o simplemente la consulta en la página, hay que tener en cuenta los costos de mantenimiento”.

A la hora de hacer una consulta de saldo en el cajero de la misma entidad en la que tiene su cuenta, AV Villas ($2.450), Banco de Bogotá ($2.600) y Bbva ($2.200) son las únicas que cobran por la operación.

De igual manera, si consulta saldo en el cajero de otra entidad,las entidades le cobrarán desde $4.900 hasta $12.300.

Otros bancos como AV Villas, Banco Popular, e Itaú cobran cuotas de manejo en cuentas de ahorro superiores a los $9.000. Los precios, según la Superintendencia Financiera de Colombia, SFC,, abarcan desde $9.580, hasta $16.500, que es el monto más alto, que registra, actualmente, el Banco Itaú.

Entre tanto Bancamía, Ban100, Banco Caja Social, Banco Mundo Mujer, Bancoomeva, Citibank, Lulo Bank, Mibanco, y Scotiabank Colpatria, no cuentan con cuotas de manejo en cuentas de ahorro.

Según los analistas, el uso del efectivo tanto en oficinas físicas, cajeros electrónicos y corresponsales móviles digitales, ha cambiado. Cada vez menos personas utilizan medios análogos y por tanto, sus costos se vuelven más difíciles para lograr un equilibrio financiero.

“Hay que entender que esas tarifas incluyen toda la operación del banco, es decir, si voy a hacer alguna consulta o algún retiro en un cajero automático o simplemente la consulta en la página, hay que tener en cuenta los costos de mantener una red de seguridad de la información, toda la nómina que implica los costos fijos para que esto esté disponible las 24 horas”, explicó Edgar Jiménez, analista financiero.

“Las transacciones digitales y sus comisiones y costos son valores muy bajos en comparación a las transacciones físicas, el uso de efectivo y sobre todo la inseguridad del manejo de desplazamientos, filas y tiempo en transacciones análogas”, comentó el analista Diego Palencia, vicepresidente de investigación de Solidus Capital.

Para el servicio de depósitos de bajo monto, el Banco Av Villas ($4.300) y el Banco Popular ($16.422) son las únicas entidades financieras que registran algún cobro.

Si decide realizar un retiro en su establecimiento bancario, debe saber que si es cliente del Banco AV Villas, Banagrario, Davivienda, Banco de Bogotá, Banco de Occidente, Banco Popular, Bancolombia y Bbva le cobrarán desde $2.200, hasta $2.950.

En el caso de que realice el retiro en el cajero de otra entidad, los bancos con el valor más alto de cobro registrado, son Scotiabank Colpatria ($6.960), Bancoomeva ($6.955), Banco de Bogotá ($6.950) y por último, Banco de Occidente ($6.900).

“Estamos en una revolución de los sistemas de bajo valor en la infraestructura de pagos, y los próximos años tendremos el mejoramiento de los pagos ágiles, la interoperabilidad, los sistemas legales y regulatorios de open data y open finance que cada vez descentralizan las operaciones de compensación y liquidación”, agregó el experto.

El top cinco lo completa Citibank ($125.961 millones), Banco de Occidente ($92.448 millones) y Banco GNB Sudameris ($43.419 millones)

")

Se calcula dividiendo el dividendo anual por acción entre el precio de la acción, y es una herramienta clave para evaluar qué tan rentable puede ser mantener una acción en el portafolio

Con la Semana Santa a la vuelta de la esquina, los principales bancos ya anunciaron sus planes para atender al público en sedes físicas. La recomendación es usar la tecnología

{kind=link}